Min takeaway (bara snabbläst artiklarna, tack för tipset @Jacob_Skj) är väl mest att marknaden oftast överskattar inflationen så tillfällena då det motsatta uppstår, dvs när realräntor kan glänsa, blir ju rätt få. I artikelns data, två tillfällen, 2003 och 2009.

Men visst det motiverar ju ändå en existens i AW portföljen för den ska ju täcka just alla väder!

Jag har väl mer eller mindre landat i att flytta allt till Swedbanks realränta, orkar inte dela på det och vill inte ha den längre durationen med Danske, som ju fick den fonden att inte leverera så bra nu senast.

Tack för uppdateringen av realränteobligationerna, @Zino ! Det blir en tilltalande symmetri mellan statsobligationer och realränteobligationer när det gäller homebias och geografisk spridning för obligationerna i den avancerade portföljen.

Utöver de aspekter du tar upp och de för - och nackdelar som nämnts i tråden redan, har jag funderat en del över den geografiska spridningen när det gäller just statsobligationer och realränteobligationer i min portfölj. Företagsobligationerna (Captor Aster Global Credit) får väl ses som någon form av geografisk hybrid med ränterisk i Sverige och kreditrisk globalt.

Fokuserar man bara på statsobligationer och realränteobligationer har min portfölj i nuläget 50/50 Sverige/global. Statsobligationer (Captor Iris) är bara i Sverige medan realränteobligationer (Danske Invest Globala Realräntor) är globala. Total exponering i USA är då 25 %.

100 % Robur Realränta eller 50/50 Robur Realränta och Danske Invest Globala Realräntor leder då till en rejält utökad geografisk tilt mot Sverige när det gäller obligationerna. Denna extra tilt kan nog i sin tur ses ha både för - och nackdelar. Flera fördelar har redan nämnts ovan och just obligationer får nog anses rimligt att ha hög andel i SEK. Genom att vara just svenska realränteobligationer kompletterar de också de svenska nominella statsobligationerna på ett tilltalande vis. En nackdel är att hela obligationsdelen blir mer beroende av utvecklingen i Sverige och mer skör vid ett eventuellt haveri för den svenska obligationsmarknaden.

Man kan undvika dilemmat ovan genom att ha fler fonder, men likt @JFB föredrar jag den relativa enkelheten med färre fonder. För min del står det i nuläget mellan att behålla Danske Invest Globala Realräntor eller byta ut den helt mot Robur Realränta. Har man inget emot en extra fond tycker jag att ditt förslag, @Kevin123, absolut är en möjlig väg att gå.

läste med intresse ditt svar här ovan, @Rimma - ser du en verklig och påtaglig risk med att ha huvudparten av räntedelen i Sverige? “många” andra (Bogleheads, Banker on Wheels och andra som jag inte har färskt i minnet just nu) förespråker efter vad jag har uppfattat att man har räntedelen i sitt “home country”.

Med “skör” menar du då på grund av svenska räntemarknadens beskedna storlek eller annat?

Tack för bra inspel som sagt, det är en sak som jag tagit för givet att det är att föredra att ha mestadelen av ränter i landet där man bor. Jag kanske får ompröva denna övertygelse (?).

Jag är egentligen av samma uppfattning. Vill man bara ha räntedelen i ett land, är det naturliga valet att den i svenska obligationer. Det finns ju många argument för detta i denna tråd också.

Dock tänker jag också att det är samma princip som om man väljer att enbart ha aktiedelen i ett land istället för mer global spridning. Den geografiska och landsspecifika risken blir mer koncentrerad. Personligen tror jag att risken för allvarlig problematik på den svenska obligationsmarknaden är låg, men den kan nog inte sägas vara noll. Man minskar just denna landspecifika risk genom att sprida obligationerna en del geografiskt. Som jag tolkar @Zino :s avancerade portfölj förenar den homebias med global diversifiering i obligationsdelen. Som alltid får man själv väga alla för - och nackdelar mot varandra och komma fram till när man vill ha både hängslen och livrem eller om man nöjer sig med det ena. Bara genom att ha en allvädersportfölj får man ju en automatisk diversifiering. Jag har själv inte bestämt mig för hur jag ska göra - ett av mina alternativ är ju att byta de globala realränteobligationerna mot svenska. Då blir både statsobligationer och realränteobligationer svenska i min portfölj - sannolikt är det tillräckligt bra.

Det blev kanske lite oklar syftning med “skör” men det syftade främst på att portföljens obligationsdel kan bli mer sårbar om den är i ett land och det blir problem med obligationsmarknaden i just det landet.

Tack för att du tog dig tiden att svara angående dina reflektioner.

En sak som skulle kunna tala för att ha internationell diversifiering i räntedelen (tänker högt här) skulle kunna vara högre yield på amerikanska nominella- och realobligationer än på svenska (bara ett exempel).

Samtidig tar man väl en viss valutarisk om inte de är 100% SEK-hedgade (?).

I pågående ränteprat och diversifiering… finns det nåt som talar för att blanda in nån ytterligare räntefond i grundportföljen, eller är det överkurs och tillräckligt att bara fortsätta ha Captor Iris Bond?

Jag vill också ha synpunkter på räntedelen. Är Captor Iris Bond tillräckligt bra ensamt, eller bör realräntor ingå? Och om vi ska ha med realräntor, bör det vara Swedbanks svenska realräntor eller Danske Invests globala realräntor (med valutasäkring mot den enligt vissa icke-existerande valutarisken)? Om vi nu ska hålla det enkelt, varför inte bara köra Storebrand Obligation som enda räntefond? Alltid dessa räntor, helt omöjligt tillgångsslag.

Kanske var skrivet med glimten i ögat (?), men javisst, om vi bortser från att realräntor hör ihop med råvarorna och att volatilitetsviktning är en grundbult i portföljen, så går det bra med den

Captor Iris räcker gott för grundportföljen, allt annat är överkurs.

Realräntor har ingen plats i grundportföljen, där vill vi endast ha långa statsobligationer och inget annat. Den portfölj du postade tidigare är varken balanserad eller volatilitetsviktad. Den kan förstås vara rätt för dig ändå, men den motsvarar inte den grundportfölj som förespråkas i denna tråd.

Räntor är verkligen inte svårt när man förstått logiken i räntetriangeln I allvädersportföljen är det primära syftet för räntorna diversifiering, därav är lång duration den viktigaste faktorn när man väljer räntefond (förutom för realräntor).

Jag förstår fullt ut vad du är ute efter rent teoretiskt med de olika komponenterna i grundportföljen.

Men det är inte lätt att äga rent praktiskt. Att lägga 46 % av portföljen i alternativa tillgångar, som normalt sätt ingen sparekonom brukar rekommendera, är utmanande för småsparare.

Problemet med räntefonder är att de ofta varken ger stabilitet eller fixed income, vilket är argumenten som brukar anges för att äga dem. Captor Iris Bond är dock bra med tanke på att den i vilket fall ger utslag på förändrade räntor (-11,30 % på 5 år). Oberoende rådgivare som intervjuats av RT har påpekat att just räntorna är svåra att äga för småsparare om det inte är kortare duration med viss löpande stabil avkastning (tänk short term corporate bonds).

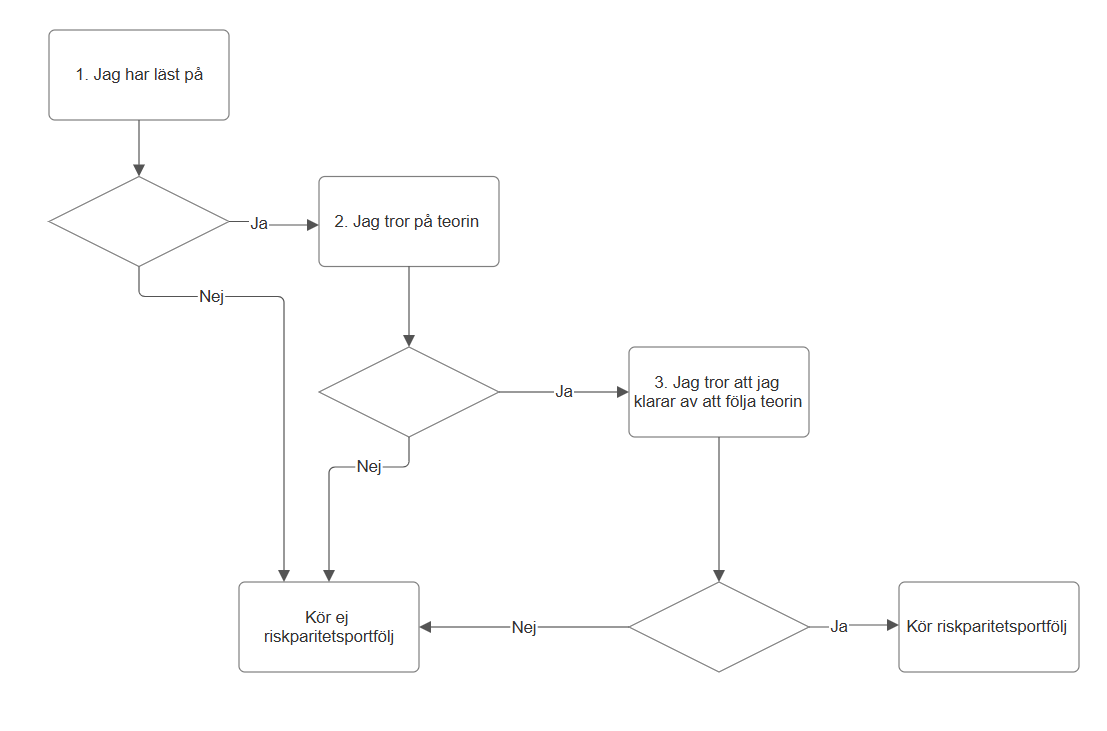

Det jag vill ha sagt är att allvädersportfölj inte bör rekommenderas till någon som saknar stark conviction.

För egen del kan jag ta egna beslut om min portfölj. Jag ser inte denna tråd som ett facit, men uppskattar verkligen det arbete som läggs ner.

Jag vet inte om du menar mig med många? För egen del tänker jag att det även efter steg 3 finns en vägdelare: är den portfölj som @Zino och denna tråd valt den optimala? Det är ju några andra människor genom historien som tagit fram denna typ av portfölj. Fram till ganska nyligen rekommenderade exempelvis RikaTillsammans en portfölj med 25 % aktier, 25 % långa räntor, 25 % korta räntor, 25 % guld (och 0 % råvaror). Så det är inte binärt. Det är inte antingen följer jag portföljen i tråden eller så följer jag inte riskparitetsportfölj överhuvudtaget. (Med det menar jag inte att min portfölj på något sätt är optimal, jag är amatör.)

En välmenande kontrollfråga: Är du säker på det? Varför jag frågar är för att den här portföljen skiljer på t ex statsobligationer och realräntor, medan jag får känslan av att du lägger dem i samma fack ibland. I den här portföljen har de olika syften.

Tack för input! Jag tycker dock att din kommentar blir lite väl kategorisk. Jag utgår från samma filosofi som i tråden – balans mellan ekonomiska klimat, men jag har gjort medvetna anpassningar efter min egen riskprofil och preferenser. Att portföljen inte är volatilitetsviktad enligt din modell köper jag, men det gör den inte obalanserad. Flera klassiska allvädersportföljer har också viktat upp aktier (exempelvis Ray Dalio och Golden Butterfly).

Det jag däremot håller med om är realräntorna. Jag känner mig inte trygg med så hög andel guld/råvaror, därav mitt tillägg av realräntor. Men jag kan även tänka mig att dumpa dessa, eller ersätta med en svensk realräntefond som du föreslag. Här är jag öppen för förslag.

Nej, jag har realräntor då jag dragit ner andelen guld/råvaror i portföljen. Jag förstår att de olika tillgångsslagen fungerar olika i de olika ekonomiska klimaten, det är exakt därför jag vill köra denna typ av portfölj (och för att minska max drawdown). Men det är helt riktigt att jag på intet sätt förstår teorierna bakom lika bra som exempelvis @Zino och @RobertK. Jag är en glad amatör.

Ja, tänkte delvis att du blandar ihop teori och praktik, hade även den diskussionen med @alec här i tråden för någon vecka sedan. Fast du är faktiskt ganska tydlig med att det är den psykologiska aspekten som skaver (mest).

Jag tror inte att en riskparitetsportfölj behöver vara optimal för att lätt klå aktier + riskfri ränta i riskjusterad avkastning. Jag kanske misstolkade det nedan, läste det som väldigt binärt och att “allvädersportfölj” var allt som innehåller annat än aktier och halvkorta räntor.

Det som skaver är nog faktiskt mest att jag blivit matad med att vi ska följa forskningen och köpa 100 % global aktieindexfond till låg avgift – eller köra sparkonto. Det som skaver är då glappet mellan de vanliga råden och den avancerade allvädersportföljen med komplexa produkter, höga avgifter och belåning.

Jag tror mycket på grundtänket med en allvädersportfölj. Den passar troligen bättre för det stora flertalet med tanke på att den levererar i olika ekonomiska klimat. När börsen går ner någon dag börjar folk sälja av. Folk behöver diversifiera mera för att få en jämnare resa. Så därför uppskattar jag verkligen denna tråd och tänket kring allvädersportfölj. Jag försöker hitta en variant av den som linjerar med min sparfilosofi i övrigt.

Jag håller helt med om att en stark övertygelse och tro på sin valda strategi är väldigt viktigt för att lyckas hålla fast vid den. Det bör nog också anses vara lika viktigt oavsett om strategin är en allvädersportfölj, 100 % Global aktieindexfond, en 60/40 eller något annat.

Jag tycker att ett citat av Cliff Asness (i förordet till Investing amid low expected returns) ringar in det väl:

You need the best strategy you can stick with — not the even-better-in-theory strategy that you can’t.

Olika strategier har olika för - och nackdelar objektivt sett. Vilken strategi som sedan är bäst för en person innehåller ett subjektivt perspektiv - den egna övertygelsen ihop med riskvilja, risktolerans m.m. Oavsett strategi bör man själv göra sitt bästa för att komma fram till om man tror på en strategi helt och hållet, behöver anpassa den efter egna premisser eller helt enkelt välja någon helt annan strategi.

Många som hänger mycket i denna tråd har nog övertygelsen att någon typ av allvädersportfölj är “the best strategy you can stick with”. Det betyder inte att den är bäst för alla.

Jag ber om ursäkt att min kommentar uppfattades så - självklart är det upp till var och en att avgöra vilken portfölj som passar en själv bäst.

Anledningen att jag svarade så kategoriskt är att du valde att posta ditt portföljförslag i just denna tråd - istället för någon av de andra trådarna på forumet där folk postar sina portföljer. Jag brukar förutsätta att folk vill ha feedback utifrån den modell som presenteras i denna tråd. Jag är ju öppet kritisk mot t.ex. Permanent Portfolio (Rikatillsammans-portföljen), Golden Butterfly och Ray Dalios All Weather, som jag anser vara obalanserade. Se första inlägget del 1 för en sammanställning av den kritiken.

Är det felaktigt av mig att vara så strikt med att det är specifikt denna allvädersmodell som diskuteras i denna tråd?