Ja du har förstått den delen helt rätt, men hur man bäst uppnår det kan vara lite ointuitivt. Läs mer så kommer det nog att klarna ![]()

1 gillning

En intressant artikel från Börslabbet / Henning Hammar (hittar tyvärr inte hans nik annars hade jag taggat honom) om ombalansering för Allvädersportfölj - länk nedan.

Slutsatsen Henning drar är att årlig ombalansering är bäst av de taktiker han tittade på för att låta momentum köra när det kör. Förvisso ingen av de taktikerna liknar vad som mest förordas här i tråden. Men ändå intressant att mindre pill ger bättre resultat. Vad tänker ni?

För mitt första år med AW portfölj (obelånad) så har det inte blivit mycket till ombalansering så det kanske inte skiljer så mycket i praktiken. Det har mest varit två gånger under året när jag behövt göra uttag och då sålt av guld för det var tillgångsslaget som gått bäst.

5 gillningar

Mycket intressant, jag har också haft samma spaning under mitt första år. Dvs att behovet av ombalansering varit lågt. Inte ens i samband med Liberation day blev det aktuellt. Det är guld som triggat ombalansering en (1) gång men det var på gränsen.

2 gillningar

Ja precis. Det passar ju också rätt bra med resonemanget kring dold hävstång, att man kan ha mindre i buffert, och ta ut pengar från lämpligt tillgångsslag inom AW.

Jag hade behov två gånger så sålde av lite av guldet då, så blev det ju en form av ombalansering.

Sen vaktar jag den inte så noga heller så kan ha missat något tillfälle att ombalansera under året, men det kanske kvittar.

Vi kommer att utöka med AW portföljer även för FIRE/pensions-pengar som behövs första typ 10 åren. Så det blir nog en anselig del av totala kapitalet i AW.

Det känns rätt vettigt som världen ser ut idag. Att maximera diversifieringen till fler tillgångsslag än aktier/räntor. Den som lever får se ![]()

1 gillning

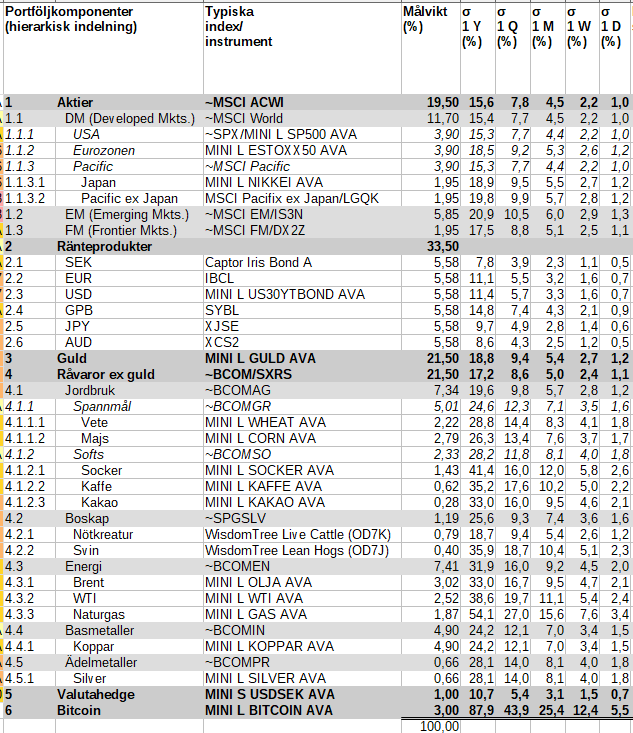

Har man t.ex. 40% aktier i portföljen, 20% av räntor, guld resp. övriga råvaror, och inte ombalanserar förrän vid 5%-enheters förändring av allokeringen, så motsvarar det en rörelse på 12,5% i aktiefallet och 25% i de övriga fallen.

Eftersom ettårsvolatiliteten för breda aktieindex, breda råvaruindex och guld ligger på ca. 15-19% och för långa statsobligationer på ca. 8-15% så är det ganska osannolikt att ombalansering ska triggas varje år, förutom för aktier.

Själv har jag börjat använda volatiliteten för varje tillgång för att avgöra när jag ska ombalansera. F.n. testar jag månadsvol. som trigger för när det är dags att ombalansera, men det är möjligt att jag landar i kvartalsvol. eller ev. årsvol. för vissa tillgångar.

Sen är det ju olika hur man gör när man ombalanserar. Om man bara går “halva vägen” mot jämvikt, eller “hela vägen”. Det är ju en faktor två som skiljer och bör göra att även tidsfaktorn mellan triggertidpunkterna kommer att skilja sig med en faktor 2.

Som framgår av tabellen nedan så ligger kvartalsvolatiliteten i grova drag på hälften av årsvolatiliteten, månadsvolatiliteten på hälften av kvartalsvolatiliten, veckovolatiliteten på hälften av månadsvolatiliteten osv.

OBS! Jag använder här fasta multiplar enligt branschstandard för att skala upp resp. ned volatilitet mellan olika tidsperioder. Tabellen är baserad på månadsvolatilitet. I verkligheten kan det vara olika multiplar som gäller mellan olika tidsperioder, individuellt per tillgång.

1 gillning

Om man månadssparar och portföljen är korrekt uppsatt med rätt riskparitet, behöver man då ombalansera - eller jämnar det ut sig över tid?

Utgör månadssparandet i sig den nödvändiga ombalanseringen?

1 gillning

För många är nog månadssparandet för litet i relation till portföljens storlek för att kunna fungera på ett effektivt sätt som enda form av ombalansering.

1 gillning

Att ha en fast absolut procentsats för när ombalansering ska göras är en förenkling som varken tar hänsyn till tillgångsslagets allokering/storlek i portföljen eller volatilitet. Metoden som @zino har förklarat ger en betydligt större förståelse varför det är/verkar bäst att göra på ett visst sätt.

Finlir, men.. helst bör man endast ombalansera när en ombalansering har triggats. Enligt teorin så skördar man bäst momentum respektive mean reversion på det sättet. Dvs, vid både uttag och insättning så väljer man minst två tillgångar, den som ligger längst under målvikt och den som ligger högst över målvikt, och säljer/köper av båda två.

5 gillningar

Jag tänker att det kan vara intressant att ha koll på hur mycket man diffar från målvikten för en viss tillgång, räknat i stdavvikelser (kolumnen längst till höger). Men även naturligtvis hur mycket det innebär i reda pengar, vilket jag har andra kolumner för.

OBS! Tabellen är ett pågående arbete, så det fattas lite siffror här och där.

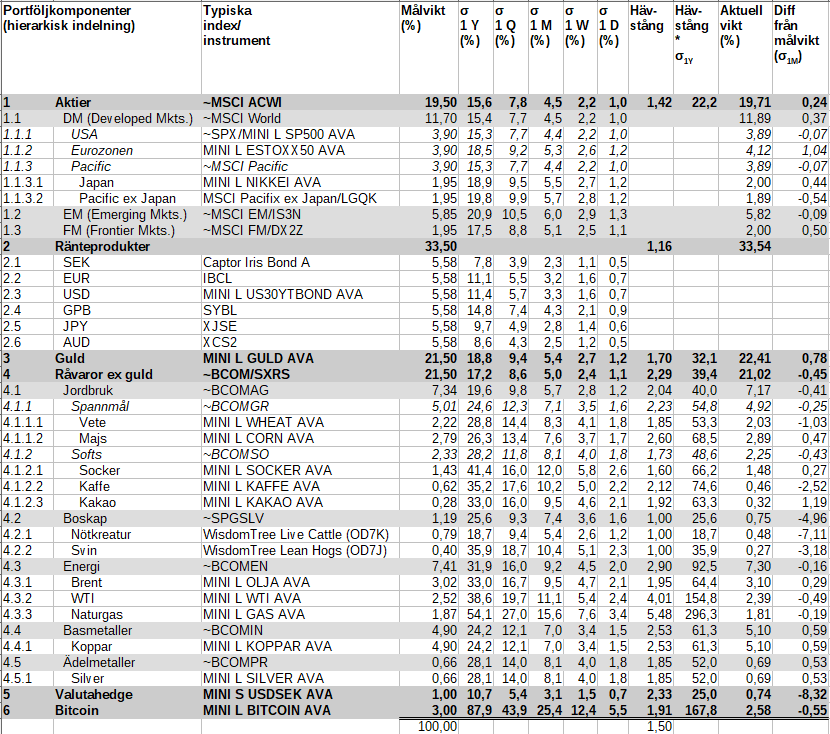

Edit: Uppdaterad tabell pga. tidigare felaktigheter i beräkningarna. Nu ska kolumnen längst till höger stämma bättre.

Jag har funderat en del kring allväders och riskparitetsportföljer, framför allt kring vad begreppet ”den ultimata allvädersportföljen” egentligen innebär.

Många av de upplägg som diskuteras motiveras i huvudsak, eller i praktiken helt uteslutande, empiriskt. Historiska korrelationer, stabilitet över olika marknadsregimer och förbättrade riskmått i backtester. Det är i sig inget konstigt, men det sker ofta utan att uppläggen tydligt förankras i någon sammanhållen modellteoretisk ram.

Till skillnad från exempelvis CAPM eller ICAPM eller FF3/5, där marknadsportföljen har en tydlig roll i jämvikt, finns det mig veterligen ingen sluten teori som säger att en riskparitets eller allvädersportfölj bör vara överlägsen en marknadsviktad portfölj framåt. I praktiken bygger de flesta allvädersupplägg på antagandet att historiska samband mellan tillgångsslag fortsätter att gälla, snarare än på någon teoretisk nödvändighet.

Det leder till en mer grundläggande fråga om vad man egentligen menar med ”ultimat” i det här sammanhanget. Om det saknas en bärande teoretisk modell, i vilken mening är portföljen då ultimat? Är det i första hand ett empiriskt begrepp, kopplat till historisk Sharpe/Sortino, drawdowns och simuleringar, eller bör ”ultimat” förutsätta en tydligare teoretisk motivering?

Hur man väljer att väga teori mot empiri här får i praktiken stor betydelse för vilken investeringsfilosofi man landar i och vad som är “ultimat”, hur går tankarna kring detta hos er andra?

4 gillningar

Detta är väl att hårdra det. Vissa av korrelationerna är mest empiri (guldet, till exempel) men det är nog fler som har rätt gedigna teoretiska förklaringsmodeller.

1 gillning

Jag menar inte att det saknas teoretiska förklaringar på tillgångsnivå eller för enskilda samband. Det finns absolut rimliga modeller för varför exempelvis aktier, obligationer och reala tillgångar beter sig olika över konjunkturcykler.

Min poäng gäller snarare portföljen som helhet. Jag upplever att det saknas en sammanhållen modellteoretisk ram som säger att en riskparitets- eller allvädersportfölj utgör ett teoretiskt jämviktsoptimum på samma sätt som marknadsportföljen gör i CAPM/ICAPM.

Därför landar många argument för allvädersportföljer i praktiken i empiri och historisk stabilitet snarare än i teori, även om de enskilda “byggstenarna” kan ha goda teoretiska motiv.

Jag uppfattar inte att en allvädersportfölj på något sätt är överlägsen andra portföljer. Det man framförallt åstadkommer är ju liknande avkastning som 100 % aktier med mycket mindre drawdowns.

Grunden är att alla ingående tillgångar har en riskpremie och därför ger avkastning över tid men olika mycket under olika ekonomiska regimer.

1 gillning

Jag tror vi delvis pratar förbi varandra här.

Min poäng är inte att allvädersportföljer skulle påstås vara överlägsna i absolut avkastning, eller att drawdownreduktion saknar förklaring. Det är välkänt att kombinationen av tillgångar med olika cykliskt beteende kan ge jämnare utveckling.

Det jag försöker peka på är att det, såvitt jag vet, saknas en sammanhållen modellteoretisk grund som säger att en riskparitets eller allvädersportfölj bör ge bättre riskjusterad avkastning än en enkel marknadsviktad aktie/ränteportfölj, till exempel 50/50 (som ligger väldigt nära marknadsportföljen). Argumenten för riskparitet landar i praktiken i empiri och historiska simuleringar, snarare än i en teori som säger att konstruktionen utgör ett jämviktsoptimum.

Det är den skillnaden mellan empiri och teori jag försöker ringa in, inte huruvida allvädersportföljer ”fungerar” i praktiken.

Ser man rent modellteoretisk på det, så kan mycket väl en bred 50/50 aktier/räntorportfölj utgöra den “Ultimata allvädersportföljen”.

1 gillning

Ja fast om man är FIRE/pensionär så tar ma ju ut när man behöver ![]() Föredrar att inte ha en stor buffert utanför utan då ta ut pengar när det behövs, även om det inte är optimalt mht ombalansering.

Föredrar att inte ha en stor buffert utanför utan då ta ut pengar när det behövs, även om det inte är optimalt mht ombalansering.

Precis det jag inte gör längre utan lever på pengarna ![]()

2 gillningar

Ja, absolut så är det bättre att göra så än att ha en (för) stor buffert. Men när man tar ut så kan försöka ta ut på ett sätt som rubbar den aktuella balansen så lite som möjligt. Spelar så klart väldigt liten roll om det är mindre summor som tas ut ![]()

1 gillning

Va! Kan man leva utan att månadsspara!? ![]()

![]() /Forumskadad och inte tillräckligt gubbig ännu

/Forumskadad och inte tillräckligt gubbig ännu

1 gillning

Jag följer också Börslabbet och har läst artikeln. Det är kul att jag och Henning utöver att ha samma namn också har liknande tankar om allvädersporföljer - t.ex. uppdelningen av aktier i momentum/kvalitet vs. värde, valutaeffekter och guldets plats. Se även artikeln “Investerarfysikerportföljen in i 2026” som publicerades nyligen. Sen skiljer vår praktiska implementering och våra mål betydligt, där hans allvädersportfölj mer är en aktietung “förbättrad 70/30-portfölj” (enligt Hammars egna ord) medan mitt mål är att konstruera en perfekt balanserad portfölj.

Beträffande ombalansering tycker jag egentligen inte att artikeln motsäger slutsatserna jag dragit i denna tråd. Metoden med ombalanseringsspann +/-1 sigma triggas statistiskt var 3:e år (om man observerar på årsbasis, tätare vid mer frekventa observationer men principen gäller ändå) per fond, och är vald just för att låta trender löpa. En grundportfölj med 4 fonder triggar därmed ombalansering i snitt var 3/4 = 0,75:e år. Ur mitt inlägg om “optimal ombalanseringsmetod”:

Att ombalansera årsvis är i mina ögon bara en förenklad variant för att ta tillvara på samma princip. För grundportföljen har ombalansering halvårsvis fungerat bäst i mina backtester, och är absolut en tänkbar alternativ metod om man tycker ombalanseringsspann är krångligt. För avancerade portföljen rekommenderar jag dock ombalanseringsspann.

Vad roligt att du skriver just detta, för jag har hållit på att skriva ett inlägg om just den här definitionsfrågan. Du ställde ju frågan i en annan tråd:

Tyvärr har jag prioriterat ned att färdigställa det inlägget till förmån för den stora portföljuppdateringen + uppdatering av första inlägget som jag håller på med, som ska publiceras innan årsskiftet. Så jag kommer inte kunna svara dig utförligt förrän tidigast i januari. Men kort sammanfattat finns det absolut en modellteoretisk definition av “ultimat” som jag strävar efter, och som är förankrad i forskningen och inte enbart empiri.

Om har tid får du gärna läsa följande artikel (en av mina absoluta favoriter) på ämnet i väntan på mitt regelrätta svar:

Jag har kommenterat denna artikel i ett tidigare inlägg från dec 2022, men jag har lärt mig en hel del sedan dess och fått nya insikter som jag tänkte dela med mig av.

Kort sammanfattat finns det grundläggande filosofiska skillnader mellan en investerare som landar i marknadsvikt/marknadsportföljen respektive riskparitet, men faktiskt inte så stora som man kan tro. Båda investerare tror att volatilitet och korrelationer kan förutspås av marknaden (ja - även marknadsviktinvesteraren förutsätter implicit detta trots att det är ointuitivt - mer utförligt resonemang kommer i mitt regelrätta inlägg), men marknadsinvesteraren tror att beta och endast beta är den faktor som belönas, medan riskparitetsinvesteraren tror att alla tillgångsslag har en egen inneboende och okorrelerad långsiktig riskpremie. Modern akademisk forskning och empiri tyder på att det sistnämnda synsättet är mer verklighetsförankrat.

14 gillningar

Nä du har rätt. Bara att det var lite skönt för mig att mer sällan t.o.m. kunde vara bättre även om inte jämförbart. Jag har väl varit lite nojig kring att det inte skett några ombalanseringar under året (mer än guld) och att jag kanske missat något när jag inte passar portföljen så himla noggrant. Eller så har det känts åtminstone

Nu känns det som att AW är precis så där lagom passivt som jag gillar. Titta till. Vattna lite. Skära av här och där. Men att det ändå frodas på även utan passning.

Men visst hade det varit fantastiskt om Lysa satsade på en AW i samarbete med dig - ”Zino AW by Lysa” ![]()

Ha ha, Konspirationsteoretikerna slår knut på sig och utbrister

It’s something Henning

2 gillningar

Ja, du är definitivt inte den enda som blivit påverkad av omfattningen på den här tråden och tänkt att AW måste vara superkomplext att förvalta. Jag kommer göra mitt yttersta för att ändra på den uppfattningen med nästa uppdatering. Less is more!

Just Lysa har jag inga större förhoppningar om eftersom AW är så diametralt skilt från deras filosofi, men drömmen vore absolut att göra ett samarbete med en etablerad nätmäklare, och lansera en vettig produkt istället för ännu en “Avanza Fastighet by Norrhammar” (inget ont mot Norrhammar personligen om han mot förmodan läser detta ![]() ).

).

5 gillningar