@KingKongOlga, tack för dina tankar. Jag upplever att du har 3 separata frågeställningar:

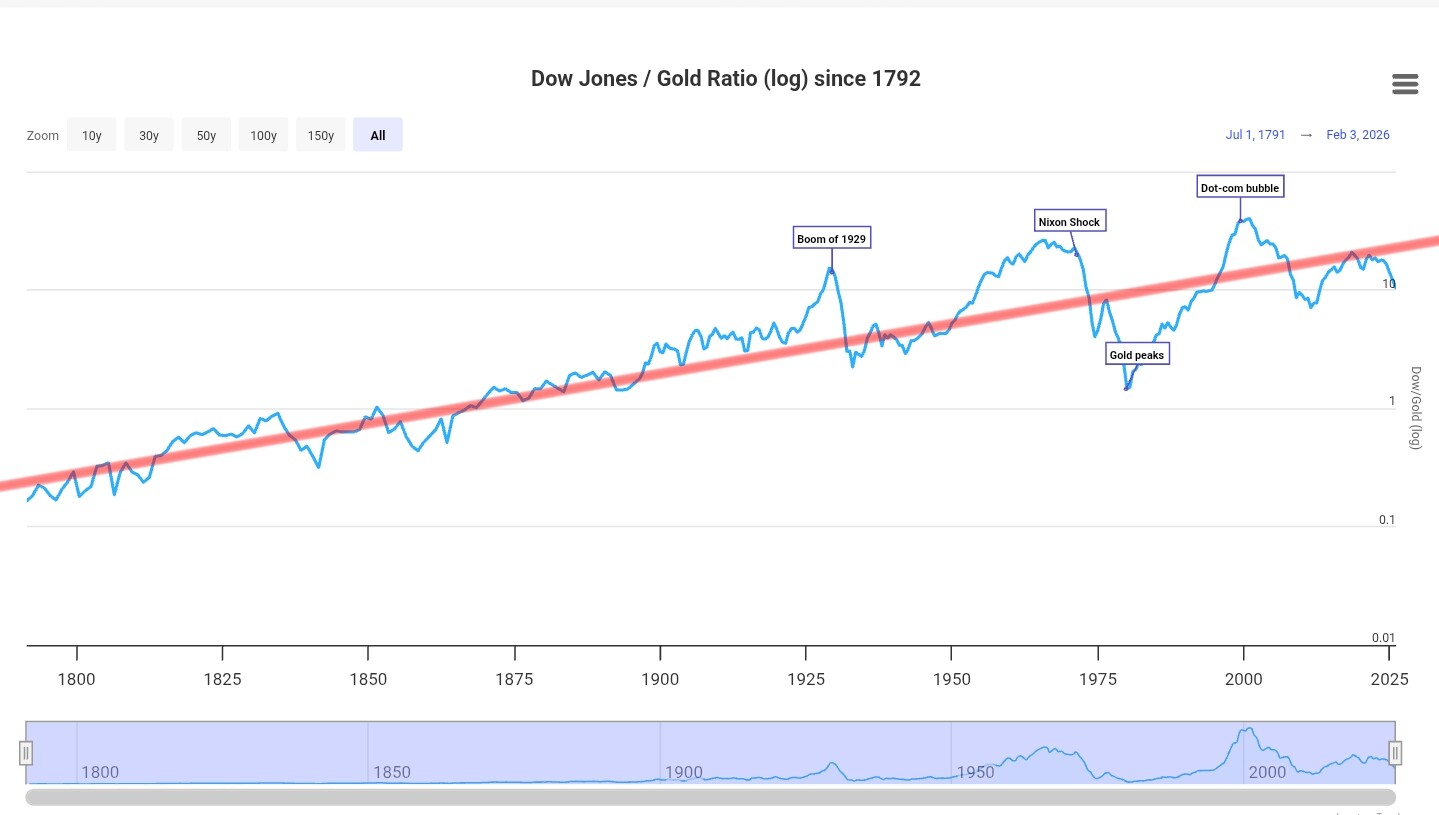

#1: Är guld övervärderat?

Låt oss titta på en historisk graf över kvoten mellan DJIA-indexet och guld:

Källa: Dow to Gold Ratio - Updated Chart | LongtermTrends. Egen trendlinje. Logaritmisk skala.

Vi observerar att kvoten långsiktigt trendar uppåt, vilket är helt rimligt med tanke på att aktier har en högre riskpremie än guld. Kvoten fluktuerar dock kraftigt kring trendlinjen under sekulära cykler av inflation (kvoten sjunker) och disinflation (kvoten stiger).

Just nu ligger kvoten klart lägre än trendlinjen efter guldets kraftiga uppgång, men samtidigt inte i närheten av avvikelsen under slutet av 70-talet. Ingen kan förutspå framtiden, men personligen tror jag att vi är närmare början än slutet av en sekulär inflationär cykel, och att mycket talar för att en ny inflationsvåg kan komma. Såsom jag beskrev i min senaste månadsrapport är mina långtidsutsikter för guld positiva.

#2: Kan guld fortfarande agera motpol till aktier?

Personligen är jag starkt övertygad om att alla tillgångsslag har fundamentala egenskaper, som är tidlösa. Jag kan inte se någon anledning till att guldets status som “safe haven” och värdebevarare vid låga realräntor skulle ha ändrats.

Självklart är inte guldet en perfekt motpol till aktier - det finns systematiska risker som kan få bägge tillgångsslag att falla samtidigt, och visst kan abrupta korrektioner förekomma (såsom 30:e jan) - men på längre sikt är jag övertygad om att guld även fortsatt har en diversifieringsfördel gentemot aktier, precis som det alltid har haft.

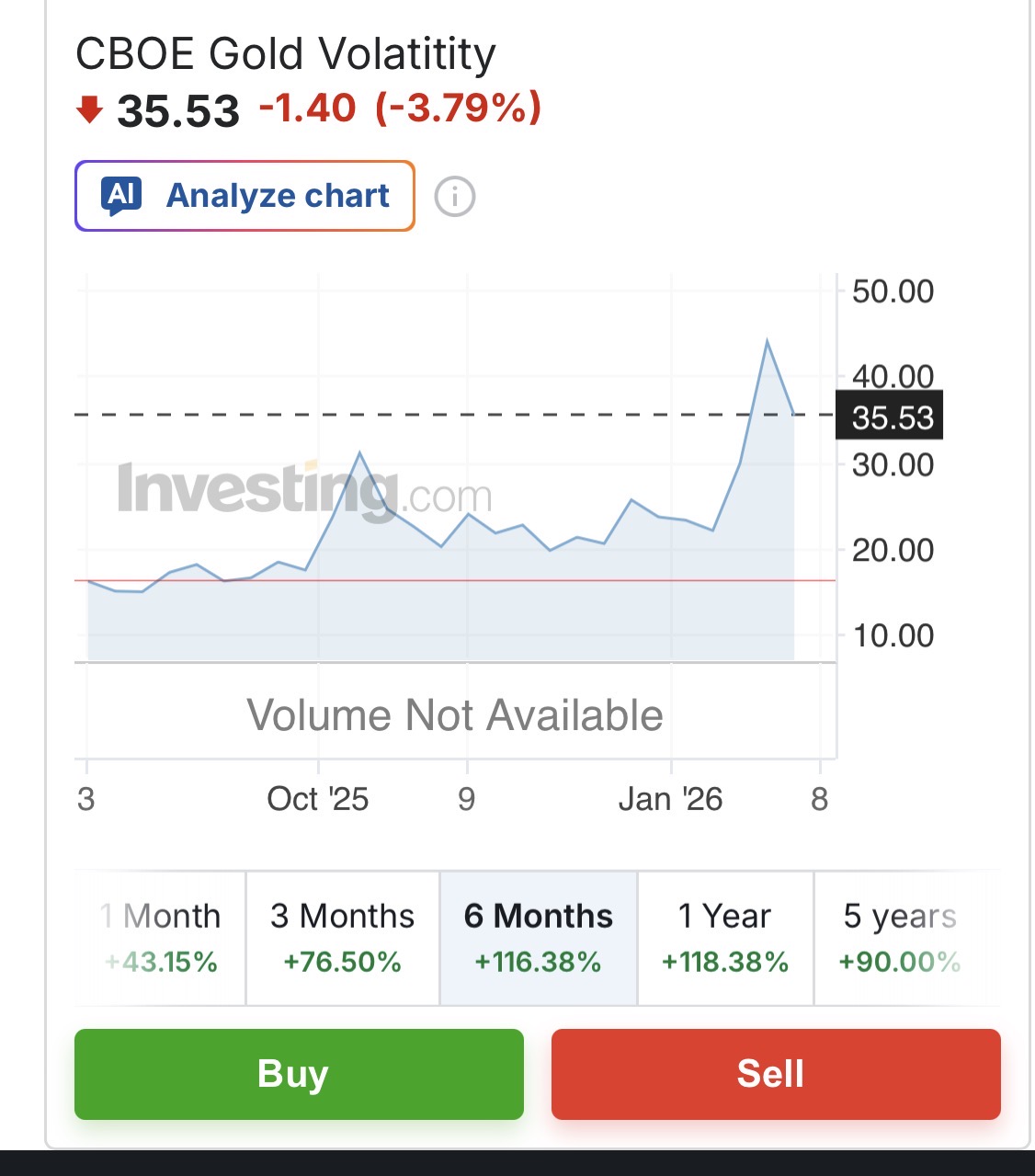

#3: Bör man volatilitetsvikta baserat på mer aktuell volatilitet, istället för historiska snitt?

Detta är ett vanligt tankesätt hos kvantinriktade hedgefond-förvaltare, och inte orimligt. Personligen anser jag dock att det är bättre att titta på långsiktiga historiska snitt, och förespråkar det därför för min allvädersportfölj.

Den största anledningen är den @RobertK beskrev - marknaden har en tendens att svänga och byta karaktär när man minst anar det. Perioder med hög volatilitet följs av perioder med låga och vice versa, och det är omöjligt att förutsäga när skiften sker. Det var väl precis det du fick uppleva @Handlarn, när du stoppades ur dina silver mini futures som du köpte under en period då -30% nedgång på en dag kändes otänkbart?

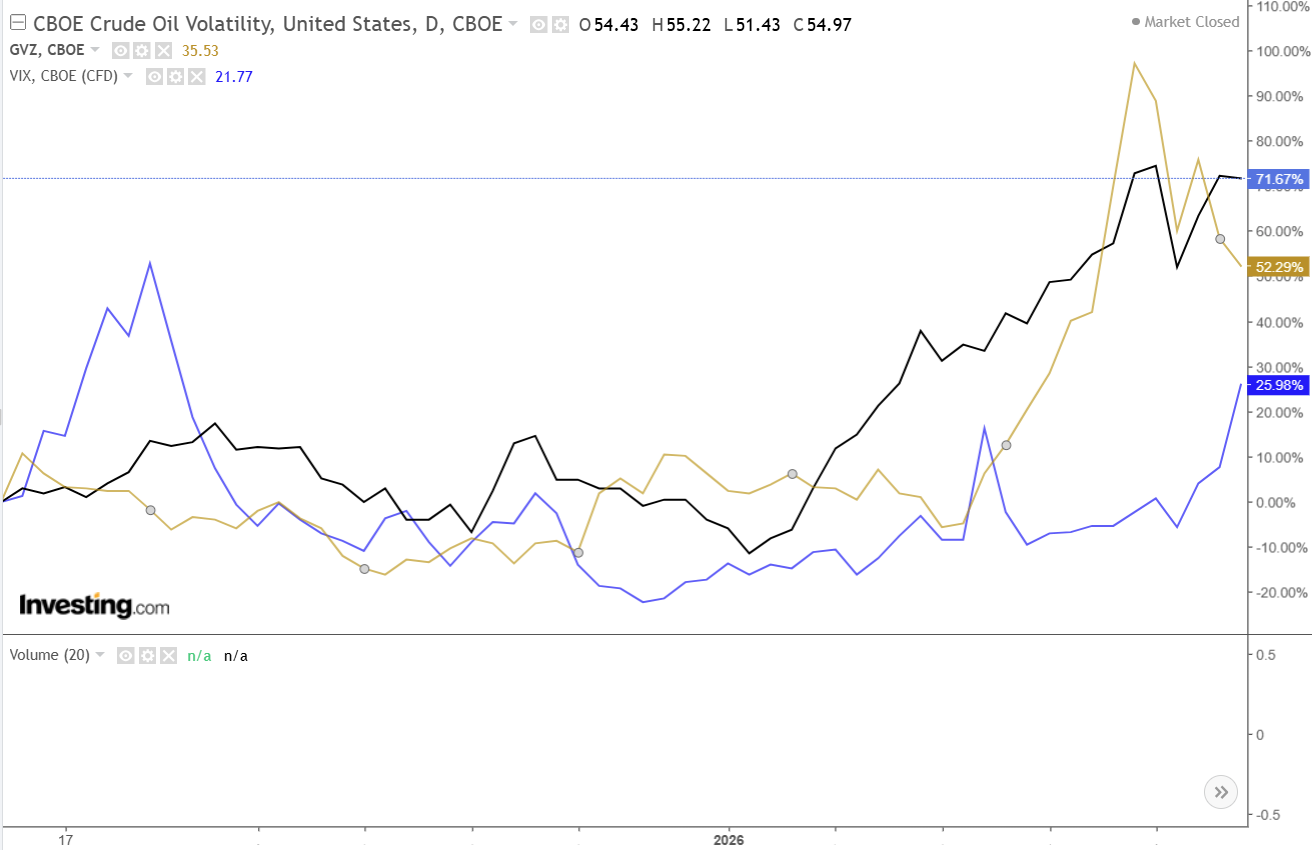

Den andra anledningen är att den absoluta volatiliteten egentligen inte spelar någon roll - det är den relativa volatiliteten gentemot andra tillgångsslag som ger utfall i beräkningarna. I grafen med utvecklingen av guldpriset under hyperinflationen i Weimarrepublinen är enheten samma valuta som hyperinflationen skedde i. Hade du plottat ett globalt aktieindex, råvaror eller utländska obligationer i samma graf hade du fått lika extrema svängningar. Jag kan inte se något övertygande skäl till att guld fortsatt skulle ha 6x volatilitet (90% vs 15%) mot portföljens övriga tillgångsslag framöver.

Senaste veckan är min portfölj (med hävstång) ned -2%, klassas det som “förhöjd volatilitet”? Även allvädersportföljer har volatilitet på kort sikt, det är omöjligt att komma ifrån (även om jag önskar att det gick). Att anse att hela portföljen är obalanserad för att ett tillgångsslag genomgår en extrem 5-sigma-rörelse på en dag kan jag inte förstå.

Sammanfattat tycker inte jag att man behöver vara orolig över något/några tillgångsslags värdering när man startar upp en allvädersportfölj - hela poängen är att man diversifierar bort den risken. Det är psykologiskt mycket enklare att gå all-in i en allvädersportfölj jämfört med t.ex. 100% aktier där man alltid behöver vara mentalt inställd på att en -50% nedgång kan komma.

Samtidigt har jag respekt för att min metod inte nödvändigtvis är den bästa. Vill du använda mer aktuell volatilitet för viktning så kör på det, men se bara till att göra det metodiskt och var beredd på att överraskningar kommer ske.