Hmm, hur tänker du då? Om du har ett ombalanseringsspann baserat på volatilitet (som stämmer för någon godtycklig tidsperiod) så spelar det ju ingen roll hur stor absolut vikt du har för det innehavet, ombalansering sker statistiskt lika ofta oavsett.

Om man även lägger till omviktning baserat på ändrad volatilitet så borde man behöva göra fler transaktioner? Det enda jag kan tänka mig är att ett högvolatilt tillgångsslag får mindre vikt och handlas då i mindre absoluta summor och om man bara tänker procentuellt courtage .. men du får gärna visa med ett exempel hur du tänker.

Resonemanget med asymmetriskt ombalanseringsspann har inte med plötsligt ökad/minskad volatilitet att göra, utan med olika typiska tidslängder för olika tillgångsslag vad gäller trend/mean reversion. Det är åtminstone så jag har förstått det.

Om volatiliteten i tillgången går upp utan att man justerar ombalanseringsspannet, så kommer ombalansering triggas oftare än nödvändigt. Om du däremot uppdaterar risken/volatiliteten dvs anpassar ombalanseringsspannet samtidigt som du ombalanserar så kommer statistiskt sett färre ombalanseringar krävas kommande period av den anledningen.

En ide till strategi kan vara att om ombalansering triggas av att kursen gått upp eller ned så passar man samtidigt på att kolla och eventuellt justera risken (dvs tillgångens vikt och ombalanseringsspann). Då görs justeringen som en transaktion. Har risken ökat, så ökar ju sigma och ombalansering kommer inte triggas så ofta framöver.

Med guldet som exempel de senaste månaderna, hade det ju betytt att man gjort kraftigare vinsthemtagningar genom att sälja av mer guld till följd av den ökade risken och minskat vikten från 20% till ca 7% enligt någon strategi. Med stigande risk hade man utökat ombalanseringsspannet vid varje ombalansering. När sen volatiliteten lagt sig och marknaden stabiliserats hade man ökat vikten i tillgången baserat på minskad risk när ombalansering triggats. Kanske till en fortsatt hög prisnivå, kanske till en lägre.

Jaha ok det har jag inte hängt med på, men jag antar att en anledning att frångå ett sigma kan vara att fånga mer av trenden (istället för att balansera tillbaka ett halvt sigma och balansera om snart igen). Det slipper man ju om man anpassar sigma efter aktuell marknad.

Intressant diskussion tycker jag ang. ev. justering av vikter i portföljen baserat på aktuell volatilitet. Jag har funderat en hel del på detta under sista tiden, i och med stora rörelser i främst metaller som guld, silver och koppar.

Jag själv har använt samma ansats som @zino, dvs. använt mig av långsiktig genomsnittsvolatilitet. Jag har då själv beräknat genomsnittlig årsvolatilitet under långa tidsperioder (typiskt flera decennier) för olika tillgångar, baserat på månadsdata.

Nu funderar jag på om det kanske kunde vara idé att basera vikter på någon kombination av långsiktig genomsnittsvolatilitet och mer aktuell volatilitet för olika tillgångar. Men det finns ju många olika sätt att implementera detta på, bl.a. genom att välja olika tidsperioder, datafrekvens mm. för att beräkna volatilitet.

Det vore intressant att räkna lite på det och ta fram några exempel, men för min del får det nog bli ett framtida projekt. Jag håller fortfarande på med mitt ramverk med att ta fram basvikter utifrån korrelationsbaserad riskparitet för hela min portfölj, som f.n. består av ett 30-tal tillgångar.

As we saw with the levered risk parity portfolio example, in order for a risk parity strategy to offer expected returns comparable to traditional capital allocations, the portfolio’s expected risk (i.e., volatility) also needs to be increased (with leverage). Generally, risk parity implementations will select a target risk level, say 10%, and construct a portfolio to match it.

Similar to how traditional capital allocation portfolios need to rebalance their weights periodically in order to avoid unwanted drift, risk parity portfolios also need to adjust both their asset class allocations and overall portfolio leverage in order to maintain a desired volatility level.

Asset class volatility is not constant – it moves up and down over time with returns. What this means for a risk parity allocation is that when the volatility of an asset is decreasing (increasing), it will appear less risky (riskier), so in order to maintain the target level of risk at the portfolio level, the strategy will increase (decrease) leverage and/or its risk exposure to the asset. More simply, a volatility targeting strategy will increase leverage when expected volatility declines, and reduce it when volatility increases.

Volatility targeting creates a risk management challenge to implementation, given that increasing volatility tends to correlate with decreasing returns and vice versa. So while returns can be augmented by increasing leverage during benign periods, the opposite is also true. Losses may be amplified during periods of rising volatility, as it most likely involves increased selling at a loss. If not managed carefully, this de-levering could result in meaningful losses, especially during periods of volatility spikes.

” Risk parity portfolios manage changing market risk by dynamically rebalancing asset weights based on risk contribution rather than capital allocation, spreading risk evenly across asset classes like stocks, bonds, and commodities

. While traditional portfolios (e.g., 60/40) become riskier during market downturns, risk parity uses leverage to boost returns from safer assets, reducing reliance on equities.

Managing Changing Market Risk

Dynamic Rebalancing: Risk parity portfolios adjust allocations frequently to maintain a balanced risk budget, responding to shifts in volatility and correlations.

Asset Contribution Focus: If one asset class becomes more volatile (e.g., equities in a crash), its weight is reduced, and allocation to safer, lower-volatility assets (e.g., bonds) is increased.

Leverage Usage: Because risk parity reduces exposure to high-risk assets, it often employs leverage to achieve targeted returns.

Correlation Sensitivity: Risk parity relies on the assumption that different asset classes (e.g., stocks and bonds) will not fall simultaneously. When correlations turn positive (both crash), the diversification benefit decreases, leading to higher risks.

Förutom att man måste kontinuerligt bevaka risk-parity så är ju AW-portföljen mycket riktigt korrelationskänslig som påpekas ovan. När två tillgångar som egentligen ska ha negativ korrelation (guld och aktier) börjar uppvisa positiv korrelation (dra starkt åt samma håll) så får man hävstång på risken istället.

Jag tror det är extremt viktigt med aktiv risk-förvaltning när man ägnar sig åt risk parity portföljer. Det hör ju nästan på namnet

Behöver jag nämna att jag balanserat om min portfölj?

En mer spännande jämförelse vore med en institutionell risk parity portfölj, så man ser hur vi lyckas i förhållande till proffsen. Hur ser det ut jämfört med t ex ALLW?

Det här låter ju jättebra i teorin men det är ju precis sånt här som gör att hedgefonder kan gå svinbra och se imponerande ut för att sedan krascha och aldrig återhämta sig, det har ju hänt hur många gånger som helst, det funkar tills det inte funkar längre.

Fast det här är ju helt tvärtom. En risk parity portfölj minskar ju sin exponering mot tillgångsklasser som risken ökar i, och/eller justerar hävstången baserat på förändringar i portföljens totala volatilitet. Förutom att se över hur korrelationen utvecklar sig och göra risk-baserade portföljjusteringar baserat på det. Aktiv förvaltning av risken i en riskparitetsportfölj.

Jag vill hävda att motsatsen funkar tills det inte funkar längre. Ignorera hur risken utvecklar sig och till exempel ligga överexponerad mot guld. Det har ju varit toppen senaste månaderna. Det är dock inte en renodlad risk paritetsstrategi.

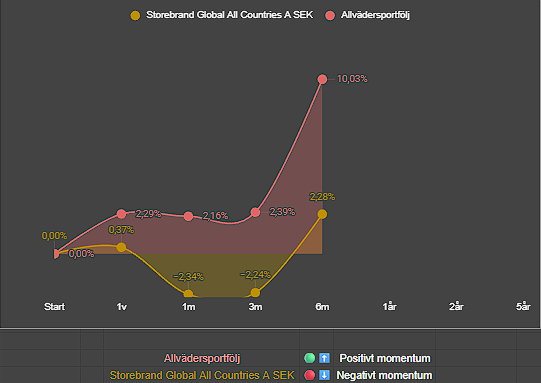

Jag är lat och tittar på texten i grafen på Nordnet, och där har ALLW gått +10,02 % de senaste 6 månaderna. USDSEK har samtidigt gått -6,04 %. Det borde innebära att ALLW gått 0.1002/(1-0,0604) = +10,66 % räknat i SEK.

Motsvarande siffra för min allvädersportfölj är +15,49 %, vilket är 4,83 %-enheter mer.

Jo, det är precis det som är grejen! Jag viktar ju hela tiden om guldet mot 20 eller 27% beroende på vilken portfölj jag följer. Om guldet till exempel helt plötsligt har lika hög risk som bitcoins, då är det ju inte rimligt att ha 27% av det i portföljen bara för att risken för tre år sen var lägre, eller hur? Om man skulle riskbalansera portföljen baserat på guldets nuvarande marknadsrisk så hade kanske möjligtvis 7% guld varit rimligt i portföljen, utan att hänga upp sig på exakta siffror.

Jo men jag tänker att en tillfälligt högre volatilitet i t ex guld hanterar man genom att ombalansering inträffar oftare än annars? Men förstår att du menar den aktuella risken i t ex guld. För mig blir det för svårt att ha den aspekten med i pusslet och det känns som portföljen blir svårhanterad och får inslag av för mycket marknadstro.

Ja det stämmer om kommande period fortsätter med samma volatilitet. Ombalanseringar som även justerar för nytt sigma (i praktiken ökar/minskar och flyttar hela bandet uppåt/neråt) borde i genomsnitt innebära större kapitalflöden och därmed kostnader, men det beror som sagt på hur länge volatiliteten är stabil är vid sitt nya sigma (och: om den stabiliseras så kommer du behöva vikta upp hela tillgången igen för att inte ligga underexponerad).

Resonemanget om/när man frångår 1 sigma är bara giltigt om det är asymmetriskt, bara på uppsidan. Har man lika stort spann på nersidan så innebär det att man tror att tillgången eg. har högre volatilitet, vilket är vad du är inne på med att justera sigma efter aktuell marknad.

Hur som helst så är det en intressant diskussion. Med avancerad (och tyvärr säkert ganska komplicerad) backtesting borde man kunna testa strategin till viss del: resultatet kommer att lida av overfitting om man inte också har en stark fundamental förklaring till varför X månaders rullande volatilitet är en bättre hedge än det historiska medlet.

Ytterligare frågeställningar:

är det inte en typ av marknadstajming?

äter kostnader upp ev. överavkastning?

ev. ökad riskjusterad avkastning på bekostnad av minskad absolut avkastning (går delvis att lösa med ytterligare hävstång)

Har du tänkt ordentligt på vad som händer vid t ex covid-utbrottet? Aktier kraschar med ökad volatilitet som följd, ombalansering triggas och du köper mindre än annars eller rent av säljer aktier pga den nya högre volatiliteten.

Och sen vänder marknaden och stabiliserar sig i en upptrend. Så du har sålt andelar i ett tillgångslag där risken du är rädd för redan har materialiserats.

Här har ju filosofin snarare varit den motsatta: Vid stora fall, förvänta dig mean reversion och öka hävstången temporärt för att dra nytta av det.

Kul med diskussionen kring bäst metod för volatilitetsviktning! Har inte varit uppe i tråden tidigare vad jag minns.

Jag tolkar inte artikeln du länkade som att den okritiskt förespråkar aktiv volatilitetsövervakning. Tvärtom tar författarna upp de stora riskerna med implementering, se min fetmarkering av ditt citat.

Eftersom stigande volatilitet korrelerar starkt med stora nedgångar och vice versa blir aktiv volatilitetsövervakning en trendföljande strategi, som säljer i nedgång och köper i uppgång. Det fungerar bra vid utdragna trender, men dåligt vid snabba vändningar.

Min metod med statisk volatilitet blir snarare en mean reversion-strategi, eftersom riskbidraget från tillgångar (mätt i aktuell volatilitet) ökar vid nedgång och sjunker vid uppgång. Det blir på ett sätt en “inbyggd ombalansering” av portföljen, som inte kostar någonting.

Utvecklingen av min portfölj jämfört med Centaur Multi Asset (tidigare Norquant) senaste året.

Jag håller med andra i tråden om att en övertro till förmågan att kunna förutsäga volatilitet sannolikt ligger bakom många hedgefonders förfall. Ett tydligt exempel i mina ögon är Centaur Multi Asset, som fram till tullkaoset våren 2025 hade en utveckling snarlik min portfölj. Efter raset är det dock uppenbart att de ändrade någonting i sin metod, och sänkte risken påtagligt. Det har medfört att de inte alls hängt med i återhämtningen och kraftigt underpresterat därefter.

Jämför detta med min metod, som bygger på en stark tilltro till att allvädersportföljen är mean reverting, och jag utökade istället min belåning och hävstång under nedgången, i enlighet med min tidigare fastställda strategi. En mer aktiv volatilitetsstrategi hade istället sålt av tillgångar/minskat hävstång under fallet.

Det är till och med ännu bättre än du skriver. Korrekt utveckling för ALLW i SEK är (1 + 0,1002) * (1 - 0,0604) = +3,37%, så våra allvädersportföljer har kraftigt överpresterat Bridgewaters ETF under senaste halvåret

Ang. volatilitetsdiskussionen: jag tänker att två tillgångar kan ha i princip samma långsiktiga snittvolatilitet, men att volatiliteten varierar kraftigt i tillgång A över månader eller år, medan volatiliteten i tillgång B är mer stabil över tid. Det hör gör ju att man får helt olika riskprofiler, även om tillgångarna “på pappret” har samma risk.

Är det någon som känner till om det finns något mått för detta och om det är något som används vid riskmodellering?

Tillägg: jag kände mig manad att få svar direkt, så jag kollade vad AI hade för förslag. Bl.a. följande:

Volatility of volatility (VoV)

Regimberoende volatilitet (volatility clustering)

GARCH / Stokastisk volatilitet

Downside-risk över tid

Jag ska definitivt kolla närmare på detta vid tillfälle och se om det är något som kan vara användbart.

Hela svaret från ChatGPT

Ja — du sätter fingret på något väldigt verkligt och väldigt viktigt. Två tillgångar med samma långsiktiga snittvolatilitet kan absolut ha helt olika riskupplevelse och riskdynamik. I praktiken behandlas de ofta olika i seriös riskmodellering.

Det du beskriver brukar fångas med mått på volatilitetens tidsvariation, ibland kallat vol-of-vol eller volatility dynamics. Här är de viktigaste angreppssätten, från mest intuitivt till mest “modell-tungt”.

1. Volatility of volatility (VoV)

Det mest direkta svaret på din fråga.

Definition (idé):

Hur mycket den estimerade volatiliteten själv varierar över tid.

Praktiskt:

Skatta volatilitet rullande (t.ex. 20d, 60d eller EWMA)

Beräkna standardavvikelsen för den tidsserien

Tillgång A: hög VoV

Tillgång B: låg VoV

Samma genomsnittlig vol, men helt olika riskregimer.

Användning:

Vanligt i derivat- och optionsvärlden

Mindre explicit i klassisk portföljteori, men mycket relevant i t.ex. CTA- och riskparitetsstrategier