Sortino jämför väl också med riskfria räntan?

Och på vilket sätt är riskfria räntan arbiträr?

Varför skulle man vilja ta risk om man inte ens kan slå riskfria räntan?

Sortino jämför väl också med riskfria räntan?

Och på vilket sätt är riskfria räntan arbiträr?

Varför skulle man vilja ta risk om man inte ens kan slå riskfria räntan?

Sant, tänkte väl mer på profit factor som endast är risk (dd) kontra vinst.

Därför att den riskfria räntan är föränderlig och det är historiskt exotiskt att slänga sig med termer som riskfritt. Inget är riskfritt.

För att risk lönar sig bättre? Låg avkastning ger dessutom lägre fallhöjd vilket i sig är en risk som måttet inte tar in, det är klumpigt att endast se nedsida som risk även om det är en viktig del. Det viktigaste är nedsida kontra uppsida.

Varför kopierar du inte dragon portfolio med sina 100 års backtest istället för att testa sig fram minsta detalj med pv med 20 års backtest ?

Tänker att 100 år ger ett mer pålitligt resultat genom olika tider.

För att det är ändå väldigt mycket som skiljer sig mellan portföljerna  Min portfölj bygger inte heller på backtests, utan de är endast till för att testa mina hypoteser.

Min portfölj bygger inte heller på backtests, utan de är endast till för att testa mina hypoteser.

Skulle jag bara kopierat Dragon portfolio skulle dessutom denna tråd inte funnits, med alla lärdomar jag fått!

Japp det är en del skillnader och portföljen är mycket bra framarbetad.

Men tror du inte din allokering sett annorlunda ut om du haft 100 års data på pv?

Senaste förslaget ser givitvis kanonbra ut men menade att det kanske ”testas” på en smal tidsram.

Jag tror jag gillar nya förslaget, men jag har aldrig handlat med sådana fonder förr, så kollade in Lynx Dynamic.

LYNX DYNAMIC (maj 2000 - jul 2022)

Så vi ser att den har fin snittavkastning iaf.

Hur har Lynx Dynamic presterat de åren aktier har gått ned?

Vanguard Total Stock Mkt vs Lynx Dynamic:

Så den kan nog funka bra som motpol till aktier.

Men samtidigt kan alltså Lynx röra sig uppåt med trenden, till skillnad från Amundi

som tenderar att gå dåligt när marknaden går bra.

Lynx Dynamic vs Amundi

Jag tror att Amundi och Lynx Dynamic kan komplettera varandra bra, eftersom:

Jag funderar på denna portfölj nu:

Jag funderar på att dra ner råvaror men inte företagsobligationer, eftersom:

Vad säger ni?

Eller kanske bör man dra ner statsobligationerna och realräntorna och lägga mer i trend också, som du föreslår…

Bara en detalj angående företagsobligationer:

Är företagsobligationers primära attribut verkligen låg inflation?

Känns som att de är mer känsliga för tillväxt?

Sedan 2001 har Vanguard High-Yield Corporate (VWEHX) haft dessa korreleringar:

Jag tror faktiskt inte det, så länge min grundteori inte visat sig vara helt felaktig. Både min grundportfölj och avancerade portfölj följer den fundamentala principen med 4 x 25% risk i varje kvadrant, det har ingenting med backtesting att göra.

För min egen del hade jag känt mig trygg med att lägga till trend i portföljen bara utifrån de teoretiska insikter jag fick från artiklarna. Backtester kan vara intressanta för att testa dessa insikter, men andra verkar lägga mycket större vikt vid dem än vad jag gör.

Jag gillade detta resonemang!

VWEH är egentligen en väldigt dålig ticker. VLCIX (långa företagsobligationer) är mycket mer passande för portföljen, men den har bara historik från 2009.

VLCIX har korrelation på 0,67 med VUSTX, och 0,30 med aktiemarknaden.

Har inte hunnit svara på allt de senaste dagarna eftersom jag varit upptagen med att läsa om trend, ledsen för det.

Det är inget jag förespråkar. Alcur är en lång/kort hedgefond som tar en lång position i utvalda aktier, samtidigt som den går kort underliggande index. På så sätt genereras ren alpha utifrån hur duktiga förvaltarna är på att stockpicka. De har uppenbarligen lyckats väldigt bra (Sharpe 2,80 är ju extremt!), men vem vet hur länge det håller i sig?

GDP och CPI är vedertagna retrospektiva mått för tillväxt resp. inflation.

Det kan även vara intressant att blicka framåt, genom att t.ex. titta på PMI (Purchasing Manager’s Index) och Breakeven rates (inflationsförväntning), som är ledande indikatorer. @AllSeasonsPortfolio har börjat göra sådana uppdateringar på sin blogg:

Detta verkar också bekräftas av en av artiklarna som @Andre_Granstrom länkade till: Trend Following and Volatility Regimes

Kanske en dum fråga men en sak har jag grunnat på ett tag. Av och till menar @Zino att backtesterna endast är till för att testa insikter/teorier. Men har inte dessa insikter uppstått ur hur olika tillgångsslag uppfört sig historiskt? Är inte förklaringarna till varför tillgångsslagen uppför sig på ena eller andra sättet anpassningar till historiken? Finns således inte indirekt risk för data-fitting?

Tycker den här tråden är hyperintressant.

Dock har jag inte orkat mig igenom den till fullo.

Vilka av er kör detta upplägg som diskuteras senast?

Är det en ny prova på fas just nu? Hur går det osv?

Bygger ni sakta upp det?

Jag förstår invändningen. Jag menar ju dock att tillgångsslagens attribut är fundamentala. Det krävs inget backtest för att inse att t.ex. statsobligationer presterar bättre vid låg inflation, det är bara logik. Sedan är det förstås alltid skönt att kunna bekräfta teorin i praktiken med backtests.

Jag har 25% i Alcur-fonden istället för en del stadsobligatioer mm, och resten av portföljen är ganska lik zinos. Anledningen för mig har varit att ha ytterligare ett tillgångsslag som presterar relativt okorellerat med resten även under en tid av räntehöjningar. Det mesta verkar korellera under perioder av större räntehöjningar som AllSeasonsPortfolio pratar om i den här tråden: Hur ränterisk påverkat tillgångsslag under 2022

Zino pratar också om att denna risk med oförutsedda räntehöjningar är svår att diversifiera bort (troligtvis pga att korellationerna ökar), så det är ett vedertaget problem som ju faktiskt diskuteras de senaste 10 inläggen, där ett annat alternativ till alcur läggs fram: lynx dinamic.

Jag har inte backtestat strategin med alcur och det finns som zino säger risken att de byter förvaltare mm så det får man vara lite uppmärksam på. Att förlita sig på några få förvaltare som ett helt eget tillgångsslag är väl inget att rekomendera om man vill bygga en portfölj som ska se lika dan ut i decenier framåt, men jag tycker att alcur fonden har passat in som komplement senaste tiden när allt har korellerat så mycket med räntan.

I första posten nämner du att bl.a The Permanent Portfolio skapades på 80-talet när riskfria räntan var väldigt hög.

Roade mig lite med att kolla hur avkastningen på räntor har utvecklats över decennierna sedan dess…

| CAGR (Inflationsjusterad) | 1981-1990 | 1991-2000 | 2001-2010 | 2011-2022 |

|---|---|---|---|---|

| Cash | 4.23% | 2.11% | -0.14% | -2.04% |

| Short Term Treasury | 6.57% | 3.69% | 1.92% | -1.67% |

| Long Term Treasury | 10.0% | 6.66% | 3.98% | 1.53% |

| TIPS | - | - | 4.35% | 0.48% |

Rätt intressant att se i efterhand att man mellan 1981 och 2000 egentligen inte ens hade behövt tagit någon risk för att ha kunnat leva enligt “4%-regeln”.

Short Term Treasury hade mellan 1981 och 2000 en inflationsjusterad CAGR på 5.12% och en värsta nedgång på -2.23%.

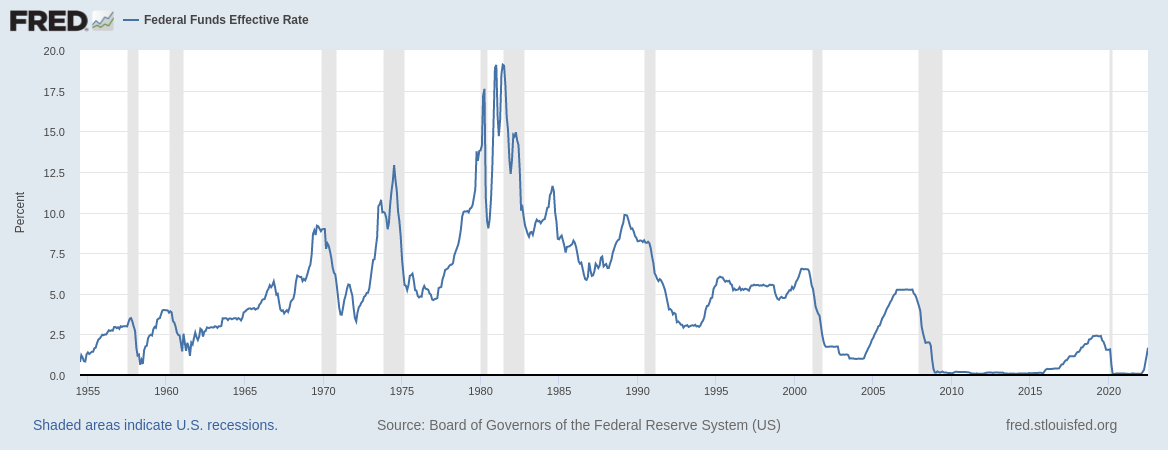

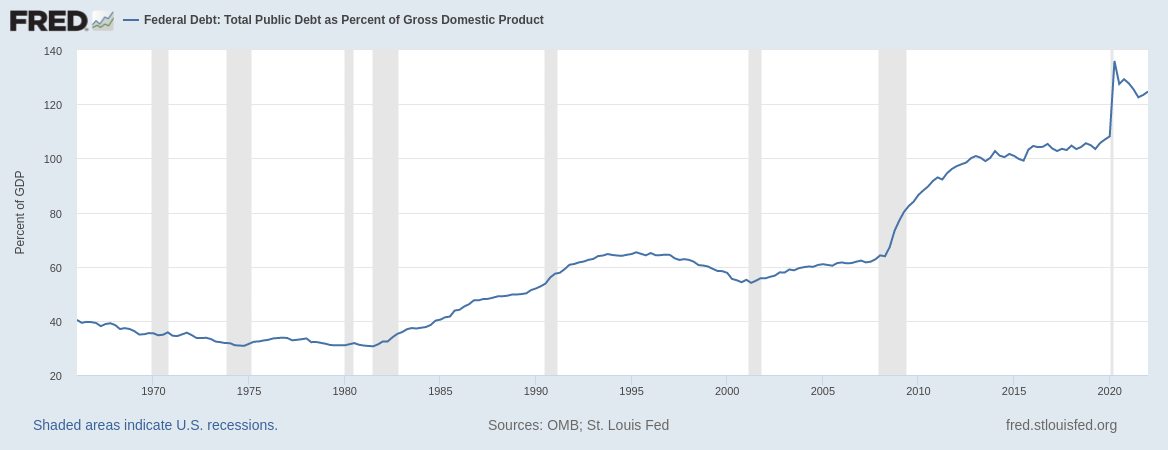

Mellan 1972 och 1981 höjde man amerikanska styrräntan från 3% till 19% när inflationen skenade, men på den tiden kunde man ju höja räntan så mycket eftersom Debt-to-GDP låg på ca 30%.

Idag ligger amerikanska Debt-to-GDP på 125%.

I’ve got a bad feeling about this…

Vet inte om dessa videos av Ray Dalio postats i tråden tidigare, men de kan nog vara ganska relevanta nu.

Precis, räntekostnaderna för statslånet blir massiva för varje liten höjning, vilket innebär minskning av GDP. Inte långt kvar innan GDP blir negativt nu och det vill ingen. Samtidigt måste inflationen hanteras. Ingen lätt uppgift för FED.

Tycker tillägget med trend är väldigt intressant rent investeringsfilosofiskt.

Portföljen i övrigt skapar god avkastning genom diversifiering & ombalansering, där ombalansering kan ses lite som “värde”, dvs att du köper mer av det som är billigt i stund och säljer av det som gått bra.

Som både jag & @Marknadstajmarn påpekat, så är har det historiskt varit en vinnande kombination att få ihop Värde & Momentum. Dem är lite varandras motpoler.

Genom att inkorporera trend, beroende på hur metodiken ser ut, får du lite av en motpol till Diversifiering & Ombalansering (Värde), du får in lite Koncentration (i form av att du köper starkare i en eller flera tillgångar) & Momentum (I form av trendföljning).

Som ni båda vart inne på tidigare så är det även ett bra komplement till Volatilitets-delen, som skyddar mot chock-krascher, medan trend fungerar bättre att skydda mot en tydligt nedtrendande bear-marknad som pågår under en längre period.

Trend har historiskt fungerat dåligt i “whipsaw”-marknader, vilket istället kan vara en styrka för resten av portföljen då det går att skapa god avkastning i en sådan marknad genom god ombalansering bland tillgångslag.

Gårdagens Rational reminder (ep 213), sammanfattar och gör en ny översyn över evidensen för faktorer och dess samverkan. Frågan momentum i en multifaktoriell modell kommer upp och här finns det tydligen data som visar att momentum ex avgifter inte adderat värde. Kanske värt att höra argumenten och kika på deras referenser.

Riktigt intressant avsnitt oavsett

Om man utgår från Per Björkmans portfölj och vill lägga till CTA, skulle detta öka den förväntade avkastningen (riskjusterat)? Tolkar jag den senaste tidens tidens diskussioner rätt då? Skär 5% i varje del då förmodar jag och lägger 20% i Lynx?

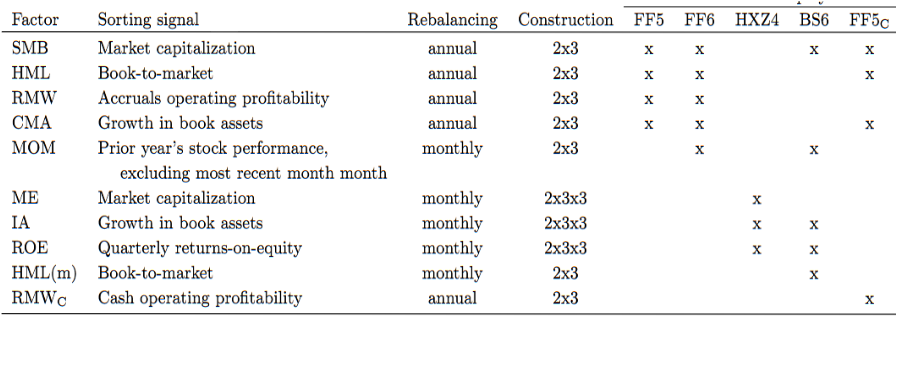

Om du läser artikeln av Novy-Marx Et Al (se här) så inser man dock att det handlar inte om att utvärdera själva faktorn, utan faktormodellen så som den är beskriven av FF5 samt jämförelse mot alternativa modeller såsom Q-modellen.

ett extra viktigt citat i pappret:

Overall the evidence in this paper suggests caution when interpreting results

from model comparison studies

Utöver detta görs denna studie såsom de flesta faktorer studeras, dvs lång-kort. Jag förstår varför, för att hålla beta neutralt, MEN, problemet är att de flesta som vill applicera en faktor-metod kommer gå long-only. Dvs att metodiken skiljer sig starkt.

Utöver detta bör faktor-koncentrationen tas i hänsyn. Exempelvis size-faktorn, där metodiken i forskningen är att gå lång dem 50% minsta bolagen & gå kort dem 50% största bolagen. De flesta fonder, strategier etc är mycket mer koncentrerade än så. Ska du exempelvis gå lång värde bland svenska bolag så köper du knappast dem 50% billigaste bolagen, snarare att man fokuserar ned sig till dem 10-30% billigaste bolagen.

Ytterligare något som gör mig tveksam till att exkludera momentum baserat på denna studie är just ombalanseringsfrekvensen i modellerna. Här balanseras MOM-faktorn om på månadsbasis medan de andra ombalanseras årligen. Ytterst få fonder arbetar såhär, de flesta större ETF:er ombalanseras kvartalsvis för MOM, något som sänker transaktionskostnaderna rejält men sänker överavkastningen marginellt.

Vi ser även under faktor-definitionerna att dem fortsätter att använda det urusla Book-to-Market för HML (Value) faktorn. Svårt att säga hur detta påverkar, då faktorer justeras för varandras exponering. De flesta fonder idag som är värde-inriktade och följer någon kvantitativ metodik endera utesluter P/B eller använder andra mått tillsammans med P/B, något som historiskt höjt avkastningen enligt tex New Evidence on the Relation between the Enterprise Multiple and Average Stock Returns (2010).

Denna justering för andra faktorer blir även ett problem i praktiken, då det finns forskning som indikerar att Momentum i sig handlar om att vikta mot DEM ANDRA FAKTORERNA SOM FUNGERAR FÖR TILLFÄLLET. Att då justera för denna effekt blir rent kontraproduktivt och tar bort en stor del av styrkan i faktorn.

Intressant André, tycker de borde fångat dessa brister i sin genomgång men de kanske slarvat lite. Jag tolkar det som att detta inte ändrat evidensläget för momentum som du ser det? Jag har själv inte läst artikeln, men du är ändå mer insatt så det hade nog inte tillfört något 🫣😂

Det låter som att det vore intressant att modellera interaktionsvariabler mellan faktorer för att se om effekten av en faktor stärks av exponering av en annan faktor.

Vilka etf tycker du idag erbjuder bästa faktorexponering även sett till avgifter etc?

Jag har idag JPM multifactor och smallcap value usa och europa men det här med momentum och lång volatilitet(är det en faktor?) som ni diskuterar i denna tråd har jag för dålig koll på

Jag bygger en portfölj liknande Zinos men utan mål attha riskparitet mellan tillgångsslag, den överviktar aktier tungt