Det är faktiskt sant, just nu så hedgar jag all min valutarisk men jag funderar på att skära ner till kanske 50% eller 33% av portföljens värde. Det är så svårt att motivera mig själv att vara lång EUR och USD just nu när dom är på toppnoteringar mot kronan, även om jag innerst inne vet att det är marknadstajmning och att ingen vet hur länge vi ligger på dessa nivåer (samt om vi någonsin kommer ner igen)

Just nu så är majoriteten av svängningarna i min portfölj enbart på grund av valutaförändringarna, jag vet inte om det är normalt att det skall vara så men känns inte helt rätt att min portfölj enbart lutar på om kronan kommer gå bra eller dåligt i framtiden så jag ligger kvar på min kostsamma hedge för tillfället tills jag hittar något bättre alternativ.

Det verkar som att flertalet ETFer som tidigare ej var godkända för ränterabatt på Avanza nu är det. Exempelvis ZPRV, ZPRX, JPGL, XDEM. Någon som har mer info om denna ändring?

Wow, kul! Jag fick ett meddelande om denna ändring idag, de har godkänt >700 ETF:er för ränterabatt. Det verkar vara främst aktiefonder, konstigt nog är inte långa räntefonder såsom IS04 och DBXG godkända, inte heller guld-ETC:er.

Lite offtopic kanske men tänkte ändå posta här ifall någon är intresserad!

Från 14:33 ungefär så tycker jag att han ger en ganska bra förklaring på vad CTA innebär

@Zino Jag har en fråga angående ombalansering. Skall man även ombalansera portföljens volalitetsviktning? Isåfall hur ofta skulle du förslå att man gör detta?

Har en likartad fråga jag grunnat på. Triggers för återbalansering bygger ju på standarddeviation för respektive fond. Lättast verkar det vara att hitta 1års SD. Denna varierar dock över tid. Ska man konstant justera sin återbalanseringstrigger?

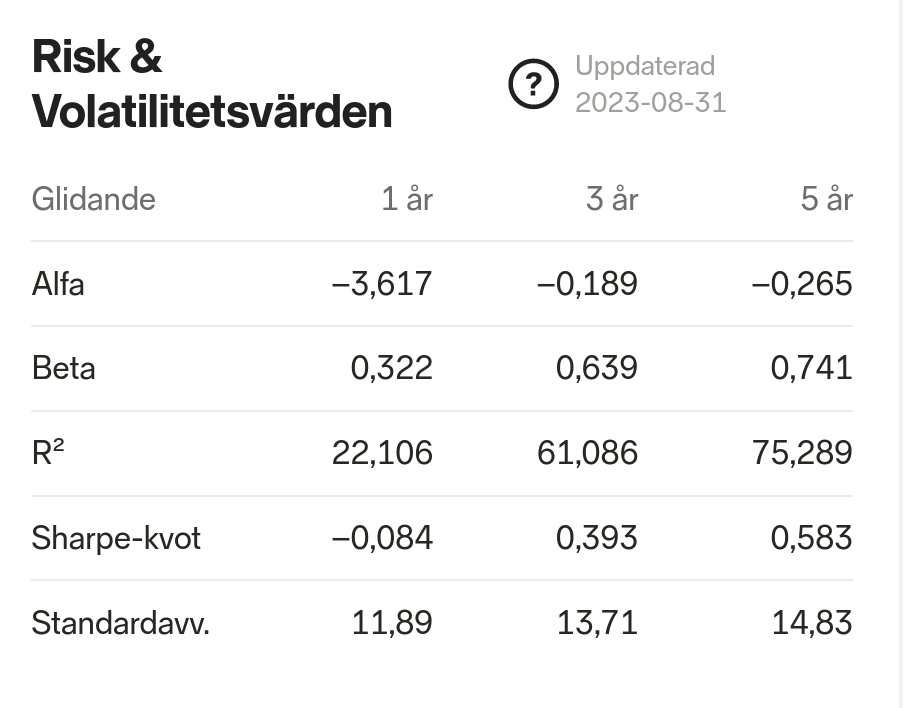

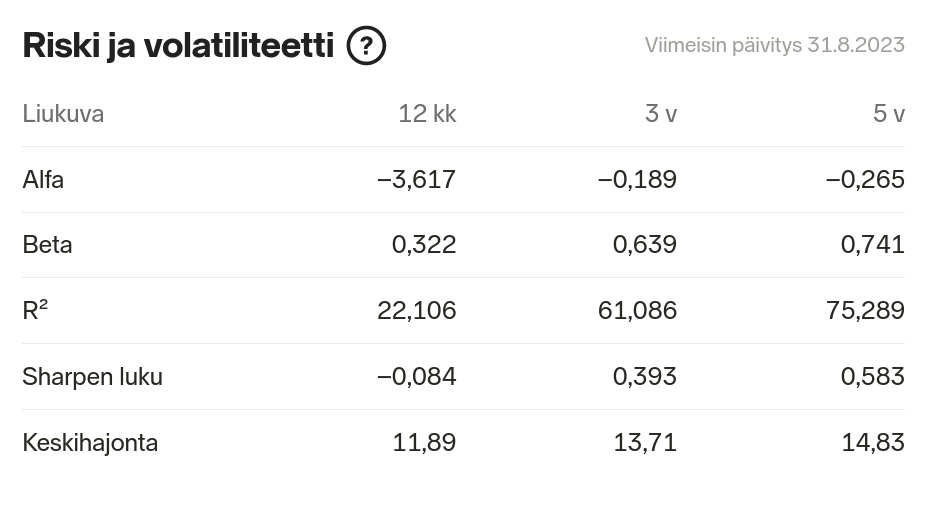

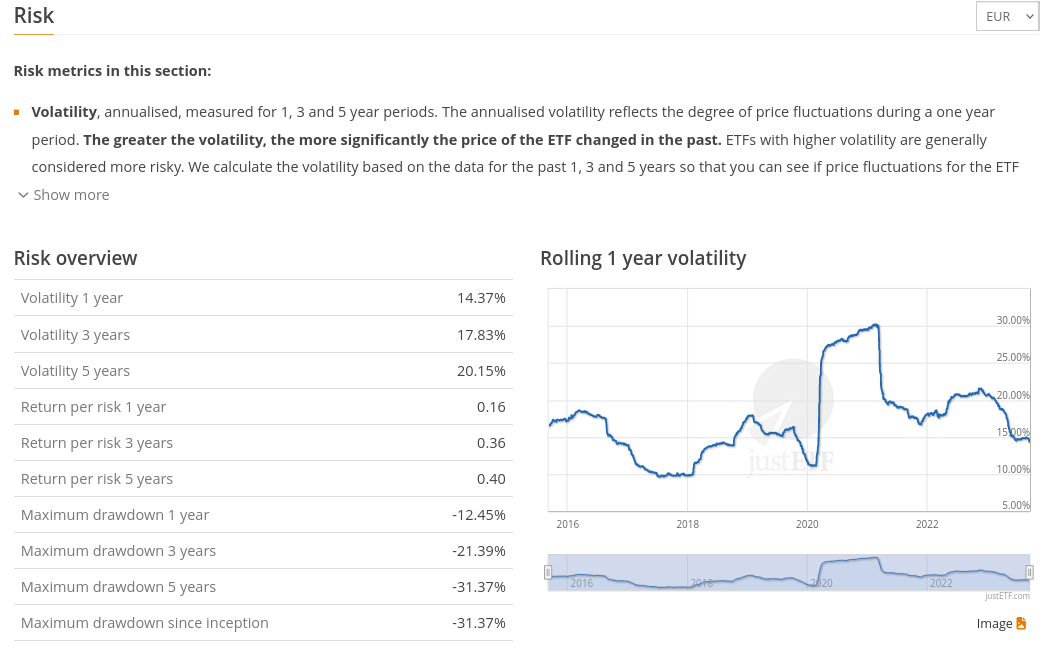

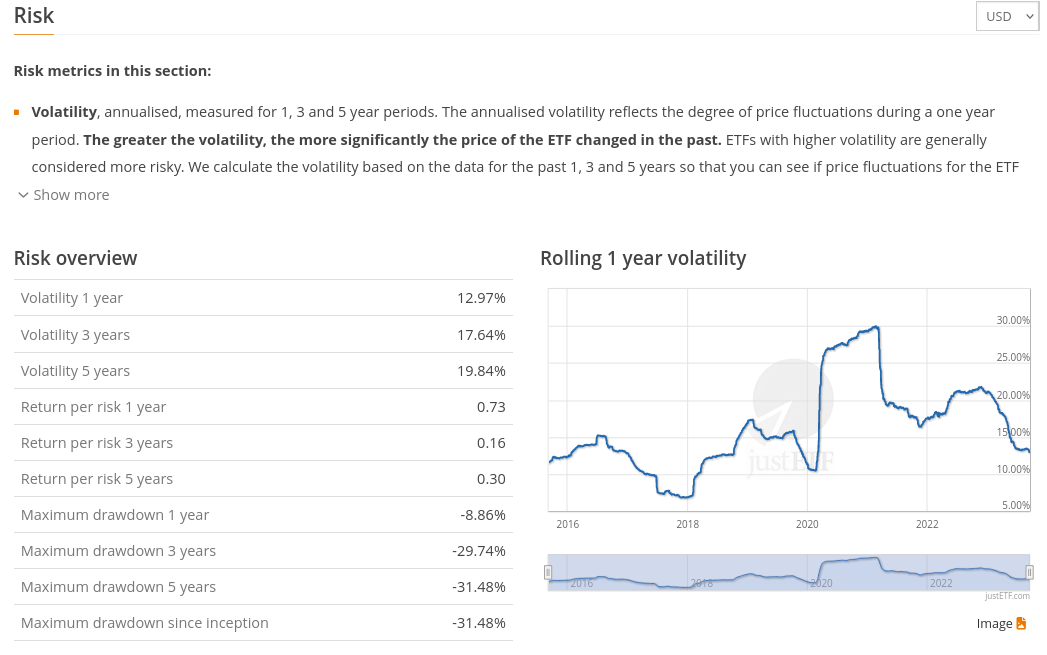

Ytterligare en fundering jag haft om volatilitet är att den väl är beräknad i någon valuta. Jag antar att det som regel är den valuta som värdepappret är noterat i, vilket ju inte behöver vara samma som den underliggande tillgången. Exempelvis skulle en USA-fond noterad i USD och en EUR ha olika volatilitet, trots att volatiliteten i SEK vore den samma.

Eller är jag ute och vimsar?

Extremfallet vore den fiktiva ETC:n PHYSBUCKS, som köper dollarsedlar och lägger i valv. Beroende på om den är noterad i USD eller SEK skulle volatiliteten bli väldig olika.

Edit: Inlägget flaggades som irrelevant. Inlägg kan tydligen ses som “irrelevanta” för att de inte är tillräckligt utförliga. Så här kommer en wall of text om det förbättrar något. Relevansen tycker jag finns, för i en tråd om fördelningen aktier/räntor i portföljen så diskuterar jag i det här inlägget just det. Är det något felaktigt i min förståelse så vill jag ju ha svar på det. Inte få inlägget bannlyst. Skicka gärna ett PM med en förklaring om ni flaggar det här inlägget igen.

Frågan är (mer utförligt): Eftersom det är två olika tillgångsslag med olika avkastning, aktier någonstans runt 7-9% historisk avkastning och räntor något lägre, 3-6% - borde inte “noggrannheten” bli lidande av att blanda in räntor, även om precisionen blir bättre? Den långsiktiga avkastningen borde bli lägre. Inte den riskjusterade avkastningen alltså, utan avkastningen.

Eller lyckas man pricksäkert åstadkomma 7-9% avkastning om man blandar in räntor?

Jag läste lite om det via länkarna i trådstarten, men där blandade de in aritmetisk och geometrisk avkastning. Det är ju den geometriska som är den historiska avkastningen.

Fördelen sägs vara riskjusterad avkastning - innebär det att avkastningen är högre med räntor inblandat. Jag misstänker att svaret är nej. Att man vill minimera risken för att man behöver ta ut pengar hela tiden och inte kan överleva en lågkonjunktur.

Följdfrågan är då: Hur förmögen man bör vara för att sluta bekymra sig om riskjusterad avkastning och bara gå på långsiktig avkastning?

Jag har inget definitivt svar på detta, men själv tänker jag att triggern ska vara konstant. T.ex. tycker jag inte att det ska vara “svårare” att ombalansera ens räntefonder nu, bara för att 2022 var så volatilt. När jag angett standarddeviationer till mina fonder har jag valt så långt snitt som möjligt, just av denna anledning. Om det bara funnits 1-års snitt har jag i vissa fall justerat det lite till ett mer “rimligt” värde utifrån andra fonder i samma kategori.

Ja, det är helt sant. Jag tänker att volatiliteten ska anges i SEK, eftersom det är det som är relevant för oss, när vi tittar på våra kontografers utveckling.

Skulle vara intressant att veta hur det har gått nu 1 1/2 år efter att denna tråd startades. Denna period är nog ganska bra för att ge en fingervisning hur portföljen klara framtiden för dels så gick aktier ner globalt till oktober 2022 för att sedan ta sig upp igen.

Min portfölj är på väg ner i toaletten, men det är mest för att jag valde hävstång samt överviktade långa räntor… så det är en risk jag är villig att ta och accepterar volaliteten tror fortfarande långa räntor kommer sjunka nästa år så sitter stilla i båten.

Jag ser att det nuvarande förslaget i din Nordnetportfölj är Amundi Fds Volatil Wld A, och inte A2. Belåningsgraden är numera 80 % på båda varianterna. Finns det något skäl till att du nu har valt A i stället för A2?

Det är en avancerad portfölj du har så mycket intressant att se hur det går och hur mycket en sådan portfölj skulle kunna ge mot enklare portföljer som all vädersportföljen och liknande.

Skulle man gissa så bör SEK nu stärkas i framtiden så dina val där är säkert rätt. Personligen tror jag däremot att vara viktad mer mot USD är bättre i det långa loppen för SEK kommer aldrig permanent stärkas mot USD utan kommer alltid att bli svagare med tiden. Men det är aldrig lätt att sia om framtiden och veta vilka svarta svanar som väntar så vi får se vad som händer.

Intressant observation. Såsom jag förstått det är volatilitet = annualiserad standarddeviation, men det är kanske inte det som redovisas på Nordnet? Jag väljer att gå på siffrorna på JustETF.

Tyvärr finns ju inte volatilitet i SEK att tillgå, men man kan höfta lite genom att minska volatiliteten med några procentenheter för globala aktiefonder (eftersom SEK generellt försvagas vid kriser och således bromsar fallet) och öka något för globala räntefonder.

Ja, jag har insett att A antagligen är billigare i längden. Tittar man på utvecklingen i USD sedan 2007 ser man att fonden väldigt sällan slår sin benchmark (SOFR +3%). Cynikern i mig tänker att det var anledningen till att de släppte A2.

Eftersom jag nyss tänkt byta till Captor Aster Global High Yield i linje med förslag här i tråden fick jag ta och skriva till Nordnet “Det verkar ju lite orimligt att Captor Aster Global High Yield A har 0% i belåningsgrad. Förstår att den inte har högsta nivå, men 0 är väl ändå att ta i i nederkant?”

Svar kom enligt följande:

"Jag har nu fått återkoppling från vår kreditavdelning angående belåningsgraden för Captor Aster Global High Yield A. Fonden kommer att få 80% i belåningsgrad och detta kommer gälla från och med imorgon bitti. "

| Andrew Beer")