Jag gillar ju inte komplicerade portföljer och när jag läser första inlägget i denna tråd är det den mest komplicerade portföljen jag har stött på. ![]()

Vad är de största riskerna med mitt sätt nedan att se det på skulle ni säga?

100 % indexfonder tills jag blir FI, man vet aldrig när det händer, men kanske mellan 45-55 år.

När jag når FI växla om till en 70/30 portfölj med 70 % indexaktiefonder och 30 % räntor

När jag närmar mig 60 börja förbereda mig för pension och öka räntorna till en 60/40 portfölj och ha det så sedan.

1 gillning

Jag har ändrat fram och tillbaka så att jag blir trött på mig själv. Men nu ska jag försöka hålla strategin.

På Avanza har jag länge bara haft indexfonder men har nu stor del i aktier för att få utdelning. Jag äger också en halv lägenhet där pengar är uppbundna också. Jag är 31 år gammal och har en lön på 34 i månaden.

Avanza totalt: 635:000

: Handelsbanken A 152 stycken cirka 15:000 kronor

Hermès international 1 aktie: cirka 21:000 kronor

LVMH: 1 aktie cirka 8:000 kronor

investor B 59 aktier cirka 13;000 kronor

SEB A: 133 aktier cirka 17:000 kronor

Swedbank A: 513 aktier cirka 100:000 kronor

Fonder:

Avanza Emerging Markets: cirka 7:000 kronor

Länsförsäkringar global Indexnära: Cirka 300:000 kronor

Spiltan Aktiefond Investmentbolag: Cirka 75:000 kronor

Spiltan Globalfond Investmentbolag: Cirka 73:000

LYSA:

Fördelning 90/aktier 10% fonder.

Cirka 370:000 kronor.

Kör du 100% index fonder så glöm inte att du kan åka in i perioder som 2000-2014. En tid som de flesta har glömt. Gick du in i en svensk global index fond i slutet av 2000 så 14 år senare så stod du på +/- 0.

Sätter du hela tiden in pengar varje månad så lär det vara bra mycket bättre för då sätter du in när det är billigt.

Kan också vara värt att titta på grundportföljen i första inlägget som är mycket enklare än den avancerade.

3 gillningar

Tanken med en allvädersportfölj är att man inte bör få en drawdown på 20-50% vid en börskrasch, men ändå få en relativt bra avkastning (bättre riskjusterat) med avsevärt lägre risk. Enl backtestingen kan man med belåning komma upp i en fin avkastning också.

Finns många scenarion där detta är önskvärt, t.ex. om man “måste” ha mer än X kronor (t.ex. för att man har private banking grejer som förutsätter det), eller man helt enkelt inte vet när man behöver pengarna.

Själv använder jag en allvädersportfölj för största delen av pengarna i mitt företag, då jag inte vill ta stor risk där.

Nackdelen med alla portföljer som inte följer index är att det är mentalt jobbigt när index går bra, för ens egen portfölj går i dessa perioder för det mesta inte alls lika bra.

4 gillningar

Du har redan fått bra svar av andra. Portföljens långsiktiga avkastning är positiv tack vare varje tillgångsslags riskpremie och ombalanseringspremien. Tittar man i backtesterna ser man dock att det funnits många år då portföljen gått i princip +/-0. Det är förstås smärtsamt de år indexfonder presterar väl. Innan man investerar i en allvädersportfölj behöver man se till att man förstår att detta är förväntat, inte en bugg. Alla klarar nog inte att avvika från index på det sättet.

3 gillningar

Blev lite nyfiken på ombalanseringspremien och hur stor man kan förvänta sig i en bra välkomponerad allvädersportfölj, kan enligt denna artikeln från Re-Solve vara upp till 3% i deras dynamiska variant, och 2,5% i den fixerade:

Vad räknar du med att få i din?

Det var bara en tidsfråga innan frågan skulle komma upp i tråden ![]() Beträffande krypto som tillgångsslag generellt är jag neutral, och kan se starka argument både för och emot. Kommer dock inte diskutera det i denna tråd, finns andra trådar för detta.

Beträffande krypto som tillgångsslag generellt är jag neutral, och kan se starka argument både för och emot. Kommer dock inte diskutera det i denna tråd, finns andra trådar för detta.

Om vi fokuserar på krypto som diversifierare i en allvädersportfölj är jag dock emot. Främst på grund av att korrelationen är väldigt stark med aktier. Kanske inte i början av BTCs historia, men tittar man sedan kryptoboomen 2017, och framförallt efter pandemin 2020, när alla ville köpa krypto, har korrelationen med S&P500 och Nasdaq100 legat >0,5. Korrelationen mellan BTC och Tesla under samma tidsperiod är också >0,5. För att ett nytt tillgångsslag ska tillföra värde i portföljen behöver korrelationen med befintliga tillgångsslag ligga närmare 0.

Jag ser därmed BTC som en väldigt volatil tech-aktie. Visserligen gillar portföljen volatila tillgångar, men i sådana fall hade man kunnat argumentera för att ta in enskilda volatila techaktier såsom Tesla och Amazon i portföljen också. Detta vore dock dumt eftersom risken blir för koncentrerad.

Med det sagt så kan jag se argument för att byta ut några % aktier mot krypto, men jag kommer inte göra det själv. Beträffande backtesterna du bifogar lägger jag tyvärr väldigt lite vikt vid siffrorna, eftersom jag inte är övertygad om fundamenta och BTC ligger så högt i pris just för tillfället. Kommer därför inte själv göra några backtest på det heller, eftersom jag inte kommer ändra åsikt oavsett vad de visar i nuläget. Men tack för frågan, det är intressant!

1 gillning

Jag har läst den artikeln tidigare, i samband med att jag läste ReSolves whitepaper om deras flödesschema för den riskjusterat mest optimala portföljstrategin:

Tittar man sedan i artikeln för portföljen MAX-DIV ser man att den gav 3,2% i ombalanseringspremie. I ett annat backtest för länge sedan (innan jag hade managed futures i portföljen) visade @Marknadstajmarn att ombalanseringspremien var 2,15% för den avancerade portföljen:

Sammantaget räknar jag med åtminstone 2-3% ombalanseringspremie. Det där därför jag skriver såhär i mitt första inlägg ![]()

3 gillningar

Lite förvånad över hur hög ombalanseringspremie man kan förvänta sig faktiskt. Läste för övrigt någonstans för någon månad sedan (hittar det inte nu längre på deras hemsida) att Lynx hade en inbyggd Long Vol komponent i sin metodik för att få positiv effekt i portföljen vid stressade i din portfölj? Kanske blir lite kaka på kaka med VIX fonden gissar jag.

Tycker mer och mer Lynx känns som ett riktigt vettigt komplement till aktier och räntor, särskilt nu nu när man kan få den för 1% avgift. Den enda som jag tycker är lite obehagligt är hur lite insyn man har i deras metodik, blir ju verkligen ”black box” känsla över det hela. Hur gör du för att känna dig bekväm med att fortsätta investera i den om den skulle backa i några år?

2 gillningar

Hur mycket ombalansering har ni gjort under året? I min volatilitetsviktade variant där jag avstämmer 1gg per månad så har det inte triggats någon ombalansering under året.

1 gillning

Lyssnade på en podd för ett tag sen med Svante, Lynxs VD, där han pratade om fondens “alternativa strategier”:

Jag uppfattade dock inte att long vol var en av dessa? Om du hittar källan på det så länka mig gärna.

Var kan man få den så billigt? Menar du vanliga Lynx (inte Dynamic)? Problemet där är ju minsta köpbelopp 100.000, och prestationsbaserad avgift tillkommer också…

Tilltro till grundprincipen helt enkelt. Hade gärna velat diversifiera mellan flera förvaltare, men alternativen är inte tillräckligt bra (SEB Asset Selection, European Alliance CTA). Längtar tills billiga ETF-alternativ kommer till Europa, precis som i USA/Kanada.

1 gillning

Precis, vanliga Lynx jag syftade på. Kanske ställer till det lite med rebalanseringar, men då kan man ju använda Dynamic.

Har svårt att bedöma hur stor andel av Lynx fond som faktiskt ligger i trendföljande modeller, men verkar som majoriteten ligger i det i alla fall:

(Edit, såg att deras VD svarat på det i inlägget ovan nu, hittade även i senaste halvårsrapporten

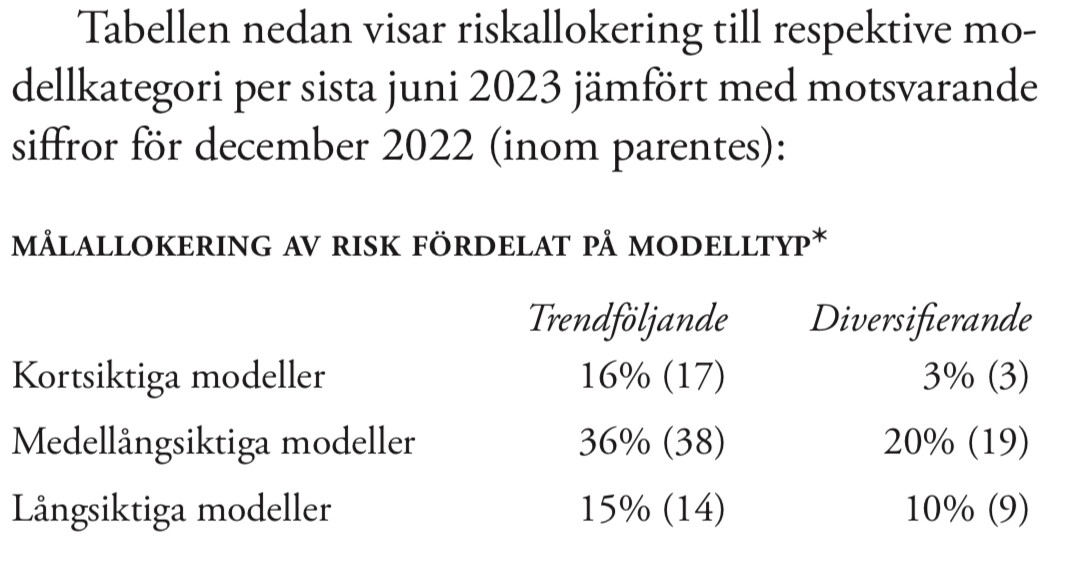

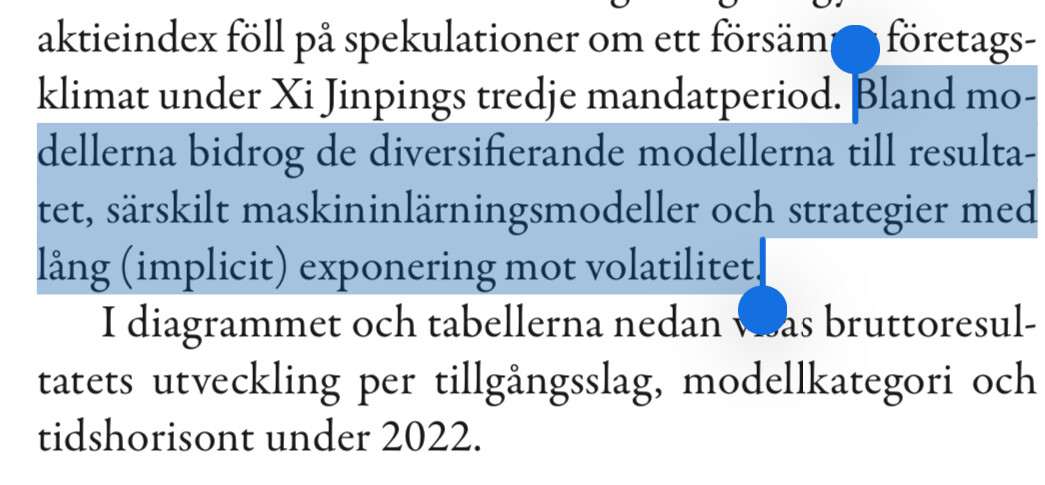

Programmet är helt systematiserat och en portfölj av ett 40-tal olika modeller viktas till en total portfölj. Modellerna analyserar marknadsrörelser och förändringar i ekonomisk data i syfte att skapa en portfölj anpassad för den rådande marknadssituationen. Lynxprogrammet använder två huvudtyper av modeller: trendföljande och diversifierande modeller. Avancerade trendföljande modeller utgör den dominerande delen av risktagandet. Dessa identifierar trender på de finansiella marknaderna och investerar i trendens riktning. Diversifierande modeller utnyttjar andra signaler än trendriktning när de tar positioner. Här finns exempelvis modeller som använder maskininlärningsteknik för att förutse icke-linjära komplexa makroekonomiska obalanser, och systematiska makromodeller som använder ekonomisk makrodata för att prognostisera framtida avkastningar.

Hur gör du bedömningen att Lynx håller måttet men inte SEB?

Ska se om jag kan hitta vart jag läste det.

Hittade nu @Zino i årsberättelsen 2022:

2 gillningar

Smart, man kan ju ha större delen i Lynx och bara sköta ombalanseringarna via Dynamic. Inte ens tänkt den tanken, tack!

Lynx har ett explicit volatilitetsmål på 18%, medan SEB har 10%. Det märks också i fondernas historiska utveckling. Jag vill hellre ha mycket risk för pengarna.

Tack, intressant! Tolkar det i första hand som något tillfälligt, att modellerna såg en imbalans på volatilitetsmarknaden och tog en tillfällig position. Hoppas och tror inte att det rör sig om något mer än så, men håller ögonen öppna.

1 gillning

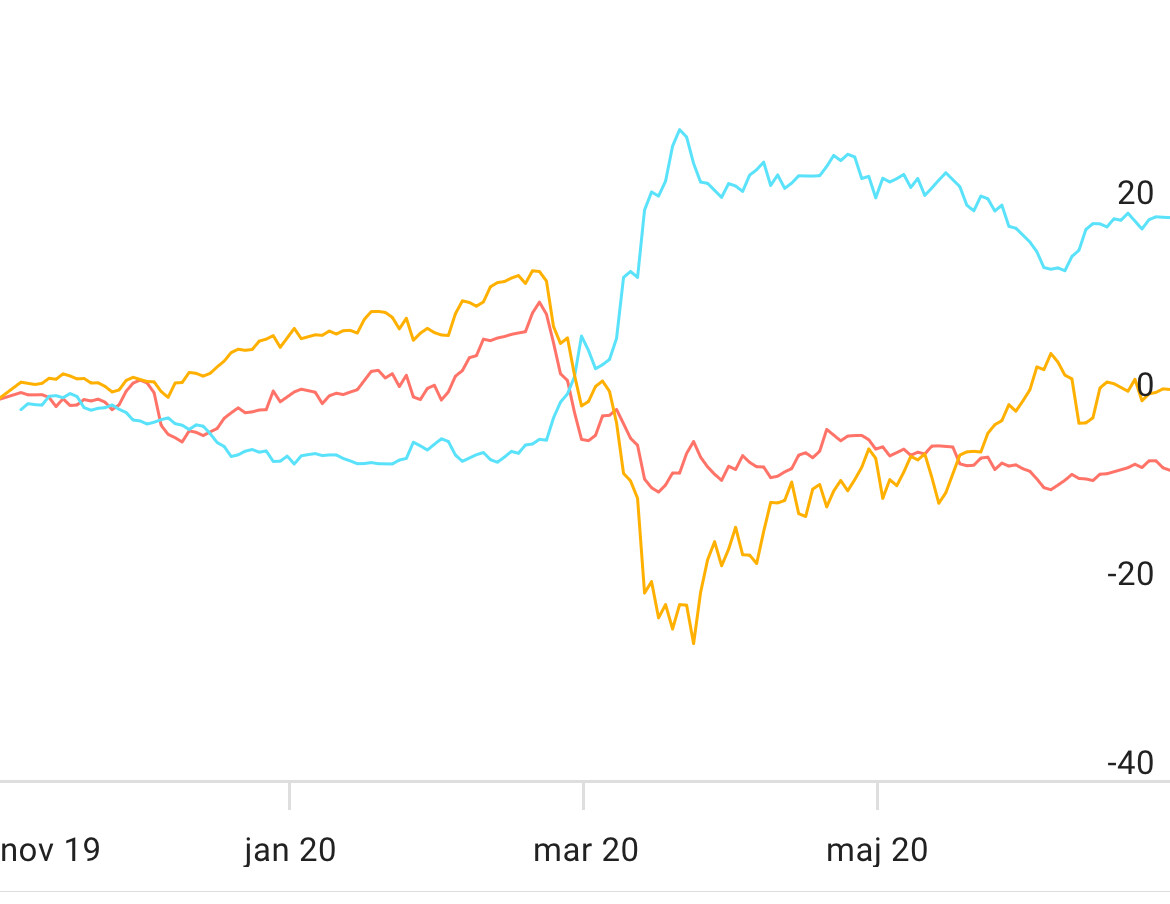

Precis, man ska nog inte förvänta sig något skydd mot stressade marknader av Lynx iaf. Intressant att jämföra hur Lynx, OMXSGI och Amundi Volatilitet betedde sig under Covid crashen:

2 gillningar

Hej @Zino

Förlåt om jag går lite offtopic men kände att det inte var en tillräckligt stor fråga för att skapa en helt ny tråd för ![]()

Har läst på lite om mini-futures/certifikat på sistone då jag som sagt var intresserad av att ta en kort VIX position (har inte riktigt tagit steget ännu men funderar lite på hur jag skulle kunna få in det i min Allvädersportfölj)

Ju mer jag läser om hur räntedelen fungerar desto mer förvirrad blir jag… är det bara så att informationen är vilseledande eller stämmer det att en kort mini-future faktiskt ökar i värde istället för att urholkas av ränte effekten samt hur kan det möjligen vara korrekt? Det enda jag kan se som förklaring är att pengarna från blankningen investeras i riskfria räntan (men då måste ju även lånedelen som används som insats lånas upp under riskfria för att det ska bli något över tänker jag)

Dessa länkar som jag kollat på:

Innan du blir alltför exalterad och trycker på köpknappen kan det vara värt att beakta att belåningsgraden på Lynx bara är 50 %, till skillnad mot Lynx Dynamic som har 80 %.

Om du dessutom har Carry via UEQC/UEQV kan det innebära att närmare 30 % av portföljen inte går att belåna med ränterabatt.

1 gillning

Ja, det stämmer. Jag kör en variant av Nordnetportföljen på Nordnet.

Lite märkligt ändå att NN har högre på Dynamic? Vad är anledningen till det? ![]()

Min gissning:

Lynx går bara att handla en gång i månaden, medan Lynx Dynamic handlas dagligen.

Om det uppstår ett margin call kan det ta det avsevärd tid att få loss pengarna om dessa är placerade i Lynx, vilket skapar en risk för banken.

2 gillningar