Dist varianten verkar finnas på Xetra och Acc (MTH) på Euronext Paris. Jag har köpt lite på Acc versionen. Den verkar billig och ha väldigt hög ränterisk via exponering mot ultra-lång duration i Euro.

Kommentera gärna om någon vet några plus eller minus för den. Acc finns både på Degiro och IBKR. Dist verkar bara finnas på IBKR.

Jag skrev till Nordnet och de har höjt belåningsgraden på Lynx till 80% nu

Så nu går det att ha huvuddelen i Lynx och enbart använda Dynamic till ombalanseringar, om man har tillräckligt stort kapital, enligt @Alec förslag. Borde ge några baspunkters bättre avkastning i längden.

Har uppdaterat exempelportföljen för Nordnet också.

Måste säga att jag också är förvirrad. Det är bara att titta på vilken mini short som helst för att se att de inte går plus över tid, och att avgiften är lika hög som för Mini longs. Visserligen kan pengarna från blankningen investeras i riskfri ränta, men emittenten måste ju dels betala för värdepapperslånet, och vill dels ha avgift från dig. I praktiken tror jag därför inte att det skulle vara mer “fördelaktigt” att köpa mini shorts jämfört med mini longs.

Dessutom är budskapen i dokumenten du länkade tvetydiga, så jag undrar om det står rätt. I societe generals dokument som du länkade står det t.ex.:

En liten heads up gällande Lynx. Pratade precis med Avanzas mäklare, (eftersom det inte går att köpa fonden via hemsidan). Tydligen tar Avanza även ut ett courtage på 1% utöver fondavgiften, vet inte om det är samma hos Nordnet. Detta gör ju det hela lite mindre intressant, då man måste hålla fonden i minst 4 år för att det ska löna sig att välja den över Dynamic.

Vad tänker ni runt tidshorisont för Allvädersportfölj, aktiebaserade portföljer vill man ju helst ha iaf 5år innan uttag. Hur tänker ni runt Allväderportföljerna?

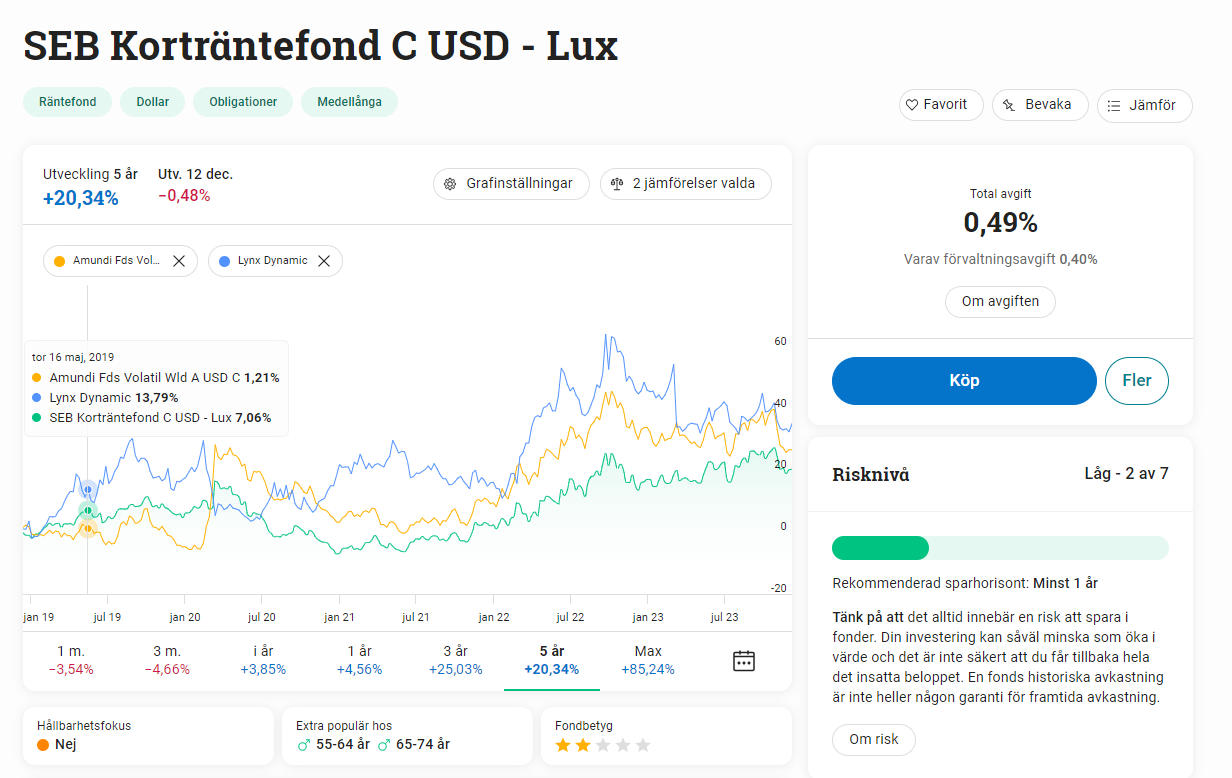

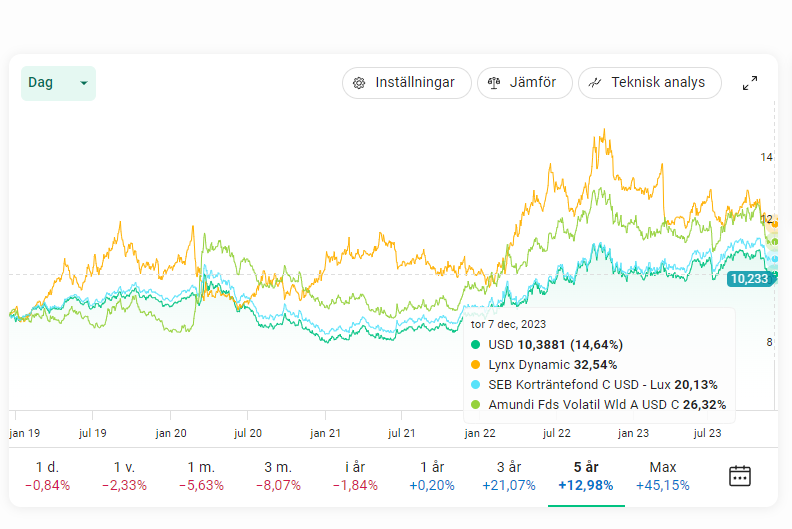

Fick i en annan tråd tipset av @TunderTarFyr att ersätta Amundi med SEB Korträntefond C USD - Lux.

Mycket lägre avgift men en helt annan typ av fond, men korrelerar fint med Amundi och Lynx.

Inser att det är mycket kvar att lära förstår inte detta riktigt, kan nån förklara?

Även om de korrelerar i perioder är det inte likvärdiga produkter. Utöver Amundi, SEB Korträntefond USD och Lynx Dynamic, lade jag till USD som jämförelse:

SEB Korträntefond USD är en räntefond med främst amerikanska räntepapper med kort eller rörlig löptid på räntorna. Detta ihop med att fonden handlas i USD gör att fonden tydligt korrelerar med USD som valuta. Det syns också på hur USD och SEB rör sig relativt lika i utvecklingen.

Genom Amundi Fds Volatiltet får du exponering mot volatilitet. Volatilitet som beror på att aktiemarknaden är stressad och har negativ utveckling, är positiv för Amundis utveckling och vice versa. Detta syns inte minst vid tillfälliga chocker. Ett tydligt exempel är 2020 då pandemin bröt ut och aktiemarknaden rasade. På så vis är produkten väldigt olik SEB Korträntefond USD. SEB är en räntefond i USD medan Amundi är exponerad mot volatilitet. Dock handlas Amundi också i USD vilket gör fondens utveckling utöver volatilitet kommer att påverkas av utvecklingen för USD. Tittar vi åter på 2020 som exempel, sökte sig investerare till USD, vilket historiskt har setts som en trygg valuta. Som syns i graferna stärktes USD och även SEB Korträntefond. Den stressade och volatila aktiemarknaden gynnade Amundi och där fungerade USD som en slags hävstång. Såväl volatilitet som USD bidrog till dess uppgång. Ett omvänt scenario (en aktiemarknad som går bra och en USD som tappar i värde) kan leda till hävstång även när det gäller negativ utveckling för Amundi. Jag vet att det har diskuterats huruvida USD har för stor påverkan på Amundis utveckling eller inte.

Lynx Dynamic är trendföljande och kan investera i t.ex. aktier, räntor, råvaror och valutor. Beroende på vilka mönster eller tendenser som råder på marknader kan fondens vikt i olika tillgångsslag se olika ut. Det innebär att Lynx fond har potential att utvecklas positivt oavsett marknadsklimat men den kan också ha negativ utveckling oavsett marknadsklimat. Fonden torde ha möjlighet att gå som bäst när vissa mönster och trender blir utdragna. Tittar vi på 2020 var utvecklingen tydligt negativ. Pandemin kom plötslig vilket inte var en tydlig utdragen trend. Däremot har fonden längre perioder av positiv utveckling i andra perioder som syns i grafen.

Summa summarum, även om produkternas utveckling i perioder kan korrelera, är det olika produkter. Historiskt, som syns i graferna har SEB Korträntefond och USD tydligast korrelation. Amundi Vol korrelerar med USD (ofta i form av hävstång genom förändringar i USD) men är i grunden exponering mot volatilitet medan Lynx Dynamic har låg korrelation till övriga. Det beror på vad du önskar ha för pusselbit i portföljen. Är det svårt att välja kan du ju ha med flera. @Zino m.fl. har ju t.ex. med både Lynx Dynamic och Amundi Vol för att de bidrar med olika kvaliteter till portföljen vilket i sin tur gynnar ombalanseringseffekten.

Jo men precis det är ju det som är min reflektion också, helt olika produkter men samma utfall.

Så frågan är om utfallet är ren slump eller om vi krånglar till det och kan nå samma utfall men med enklare medel.

Kanske @TunderTarFyr kan bidra med sin tankar?

Amundis volatilitetsfond = korta räntor (ffa i USD) + optionsstrategier på ffa de amerikanska, europeiska och asiatiska aktiemarknaderna.

SEB Korträntefond = korta räntor i USD.

Det man betalar för är alltså optionsstrategierna som ger crisis alpha, dvs explosiv avkastning när portföljen behöver det som mest (ex. finanskrisen 2008, coronakraschen mars 2020, räntekrisen okt 2022). Vid dessa tillfällen ser man att fonderna divergerar.

Jag håller med, det är ytterst förvirrande (om inte rakt ut helt osanna) påståenden i deras infoblad.

Men enligt logiken så bordet det ju som sagt kosta att hålla en position och inte tvärtom så du har nog rätt

Älskar hur man inte får köpa en amerikansk ETF i Sverige eftersom deras infoblad inte finns översatta till svenska… men det är helt okay att skriva halvsanningar i de infoblad som faktiskt finns översatta.

Har gått in och läst månadsrapporterna från SEB Asset Selection och jag måste ändå påstå att jag har blivit lite oroad över det jag ser… under hela den här senaste rally perioden så har de varit netto korta både aktier och räntor. Måster erkänna att jag inte riktigt hänger med, är inte poängen med en trendföljare att de just försöker haka på i starka trender?

I nuläget så agerar min trendföljare som en counter-trend i portföljen, vilket iof är trevligt då jag har en hedge mot ifall räntorna kraftigt skulle sticka iväg igen (ifall inflationen börjar gå åt fel håll eller så)… men det är inte riktigt så jag har sett en CTA

Amundi förstår jag att den har gått dåligt med tanke på den försvagade dollarn samt hur volatiliteten på i princip alla marknader har kollapsat.

Jag tolkar det som att du allokerat 10% till rent VIX-index i dina backtests. Detta hade alltså motsvarat 50% Amundi, vilket absolut inte rekommenderas.

Nu har jag läst artikeln du refererar till! Hoppas du inte har något emot att jag svarar här, kändes mer relevant här än i räntetråden.

Länk till artikeln:

Det som gör att strategin maximum diversification underpresterar i artikeln är sannolikt att universumet de backtestar på består av 1000 aktier, inga andra tillgångsslag.

I ett aktieuniversum är sannolikt minimum variance optimalt, eftersom aktier uppvisar negativt samband mellan risk (beta) och riskjusterad avkastning. Man bör alltså övervikta minvol-aktier. ReSolve konstaterar detta i sin ursprungsartikel om portföljoptimering:

CAPM would predict that stock portfolios should produce similar beta-adjusted returns, regardless of the portfolio’s beta. Instead, we see that portfolios with higher betas to the market cap weighted portfolio are less efficient at producing returns. In theory, an investor can borrow money to lever a portfolio with a beta of 0.5 to achieve a beta of 1, and earn a higher return than an investor who invests in a portfolio with a natural beta of 1.

Jag vet inte om du läst ReSolves uppföljande artikel, men där backtestar man i några olika universum och kommer fram till att minimum variance är bäst i aktieuniversum, men maximum diversification är bäst i universum med icke-korrelerade tillgångsslag.

Our belief that diversified asset classes should have equal long-term Sharpe ratios led us to hypothesize that the Maximum Diversification portfolio should dominate in the asset class universe. We expected the equal weight and Minimum Variance strategies to underperform. These predictions played out in simulation.

For example, Maximum Diversification expresses a positive relationship between return and volatility, while stocks have historically exhibited a flat, or perhaps even inverted relationship. We should therefore not be surprised to learn that Maximum Diversification underperformed the equal weight portfolio when applied in some equity oriented universes.

Sammanfattat tror jag fortfarande att strategin maximum diversification, vilket innebär att maximera kvoten (viktad enskild volatilitet hos tillgångsslag)/(total volatilitet hos portföljen), är den bästa strategin för en allvädersportfölj. Det är därför jag försöker välja så volatila fonder som möjligt, men vara mån om att de är okorrelerade med varandra.

Den är också en av de strategier som ger högst ombalanseringspremie, se detta inlägg.

Jag inser dock att detta inte svarar på din ursprungliga fråga om hur man konstruerar den riskjusterat bästa ränteportföljen, eftersom slutsatser från aktieuniversumet inte säkert kan överföras? Men jag vet att korta/medellånga obligationer har högre riskjusterad avkastning än långa, så det är inte omöjligt att minimum variance presterar bäst även här.

Fick ett intressant svar av Larry Swedroe på en fråga jag ställde i en tråd på X:

Which main sources of risk would you say is good to include in a diversified portfolio? Is 50/50 global market weight stocks/bonds enough? Or add other factors or alternatives? CTAs, gold, long vol, SCV, T-Bonds, TIPS?

Suggest adding unique sources of risk beyond public stocks/bonds as typical 60/40 has almost 85% of risk in stocks. 50/50 not much better. I add reinsurance, long-short factor, private senior, secured and backed by leading PE firms credit, CLO B pieces. And other private credits.

Undrar om det går att hitta liknande produkter för oss i Sverige?

Private Senior, Secured, and Backed by Leading PE Firms Credit:

This refers to private debt investments in senior positions, meaning they have a higher claim on a company’s assets in case of liquidation.

These investments are typically secured by the assets of the borrowing company.

Being backed by leading Private Equity (PE) firms suggests that these firms may have a stake in the borrowing company, providing additional confidence in the investment.

CLO B Pieces:

CLO stands for Collateralized Loan Obligation, which is a type of asset-backed security.

“B Pieces” refer to the lower-rated tranches of a CLO, which means they are more subordinate to higher-rated tranches.

Investors in CLO B pieces take on higher risk but may receive higher returns compared to those investing in higher-rated tranches

Stort tack! Så i grova drag olika typer av företagsobligationer alltså. Jag kan inte CLOs tillräckligt väl, undrar om de ger någon diversifieringsfördel jämfört med en vanlig företagsobligationsfond?