Jag vet att Carnegie erbjuder finansieringsprodukter där man finansieringar handelsflöden. Gissar att det är reimburser från banker utgör den underliggande tillgången. Detta borde vara väldigt okorrelerat med en vanligt 60/40 portfölj.

Hur står sig era allvädersportföljer mot Brummer Multi Strategy? Har tolkat den som en allvädersportfölj men kanske är mer av en byggsten?

1 gillning

Tror inte riktigt Lynx är samma som Long-short faktorinvesteringar faktiskt (kan ha fel). Vad jag har förstått är det fonder som både går lång och kort riskfaktorer systematiskt för att öka riskpremien ytterliggare, tex lång värde och kort tillväxt, lång momentum och kort negativt momentum osv.

En artikel Larry skrivit om det här:

Two examples of long-short factor funds that should be considered are AQR’s Style Premia Alternative Fund (QSPRX) and their Alternative Risk Premium Fund (QRPRX).

Style Premia Alternative Fund beskrivning:

The Fund invests long and short across five different asset groups (stocks & industries, equity indices, fixed income, currencies and commodities) and four investment styles (Value, Momentum, Carry and Defensive), and aims to be market neutral.

Alternative Risk Premium Fund beskrivning:

The Fund invests long and short across five different asset groups (Stocks & Industries, Equity Indices, Fixed Income, Currencies, and Commodities) and five investment styles (Value, Momentum, Carry, Defensive, and Trend), and aims to be market neutral over the long term.

1 gillning

Ja, det var så jag också tolkade “long-short factor”, att det är synonymt med “style factors”. Skriver såhär i del 2:

Jag tror att Lynx kan klassas som en sådan fond, fast specifikt long-short momentum? I min portfölj har jag ju även UEQC/UEQV, som är long-short råvarucarry. Long-short value saknas däremot, där har jag enbart lång exponering i aktiedelen.

Jag önskar så att vi hade tillgång till dessa i Sverige. Tidigare har jag skrivit om HSBC Multi-Asset Style Factors (finns bara på Avanza), men den är dyr och har för låg volatilitet ![]()

Däremot är jag mer osäker på om Swedroe menar long vol när han skriver “reinsurance”? Eller är det mer som @Anonym skrev?

1 gillning

Brummer Multi-Strategy är mer en hedgefond än en allvädersportfölj enligt mig, men distinktionen är förstås subjektiv. Vad jag har förstått så använder fonden sig av lång-kort aktieexponering för att isolera alpha (likt Alcur), systematisk makro och trendföljning (likt Lynx).

En allvädersportfölj består mer av “rena” tillgångsslag, som presterar i olika ekonomiska klimat, men kan även innehålla strategierna som Brummer använder sig av.

Med det sagt så tycker jag att Brummer är en relevant jämförelse för en allvädersportfölj, och mitt mål är definitivt att slå fonden i både absolut och riskjusterad avkastning. Vi får se om jag lyckas.

2 gillningar

Oklart, har inte ställt några fördjupande frågor ![]()

Du får starta en allväder-tråd på RR forumet, han brukar vara rätt aktiv där och svarar gärna på frågor.

2 gillningar

Lurkar redan en del där och följer riskparitetstråden, men tycker redan att jag hänger för mycket på RT så frågan är hur nyttigt det är att börja skriva på ytterligare ett forum ![]()

3 gillningar

Lite offtopic men eftersom det handlar om den ultimata allvädersportföljen så dumpar jag min info här ![]()

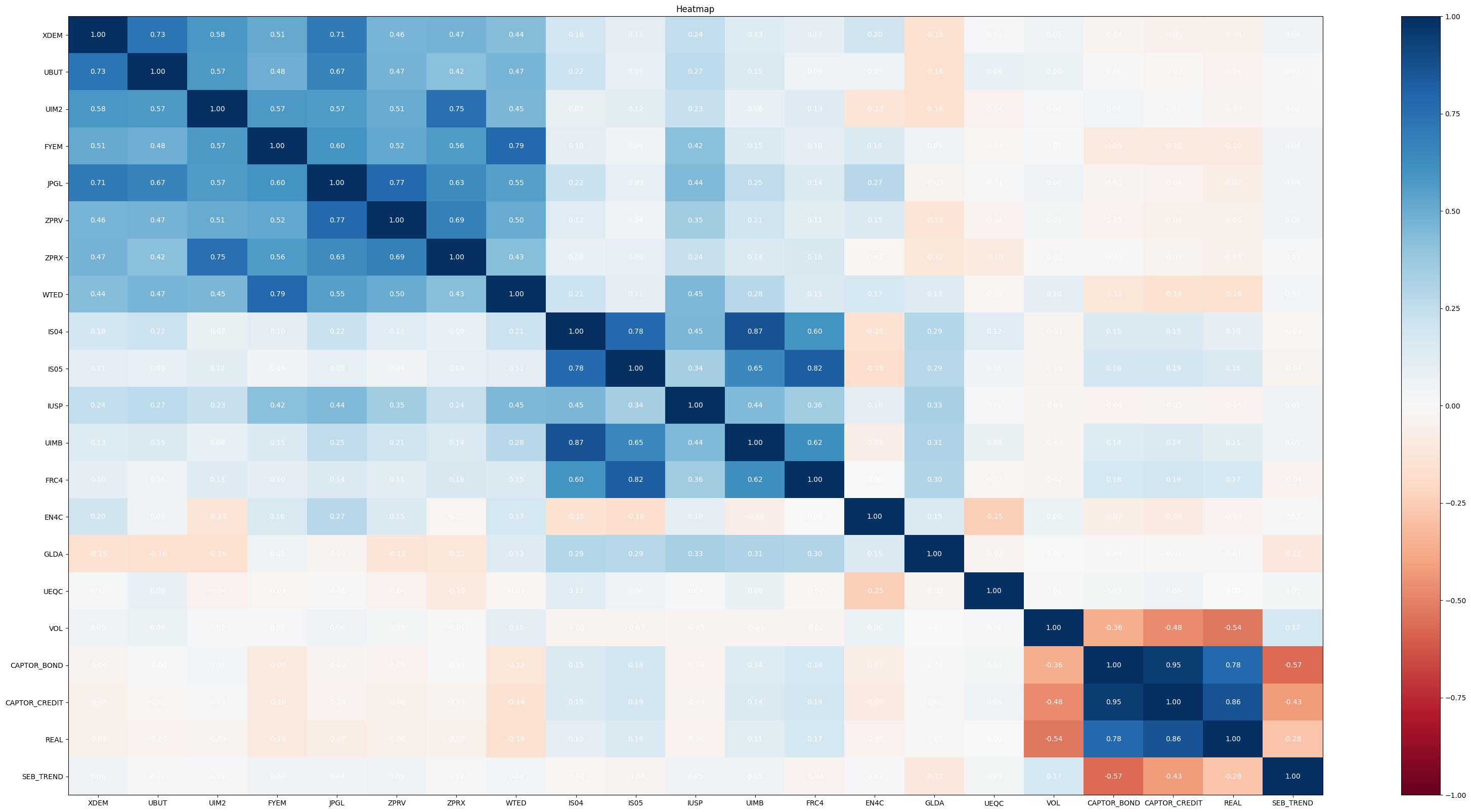

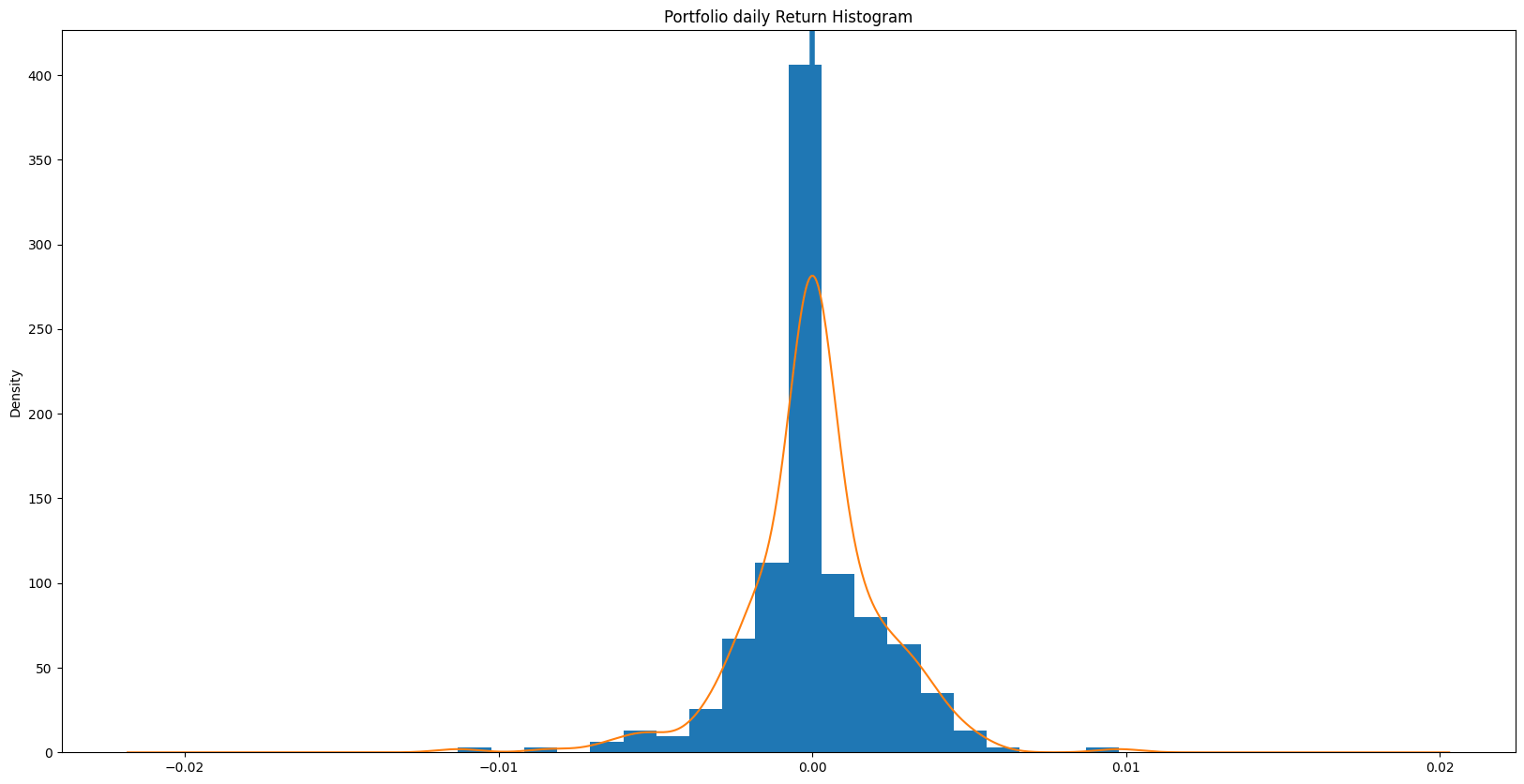

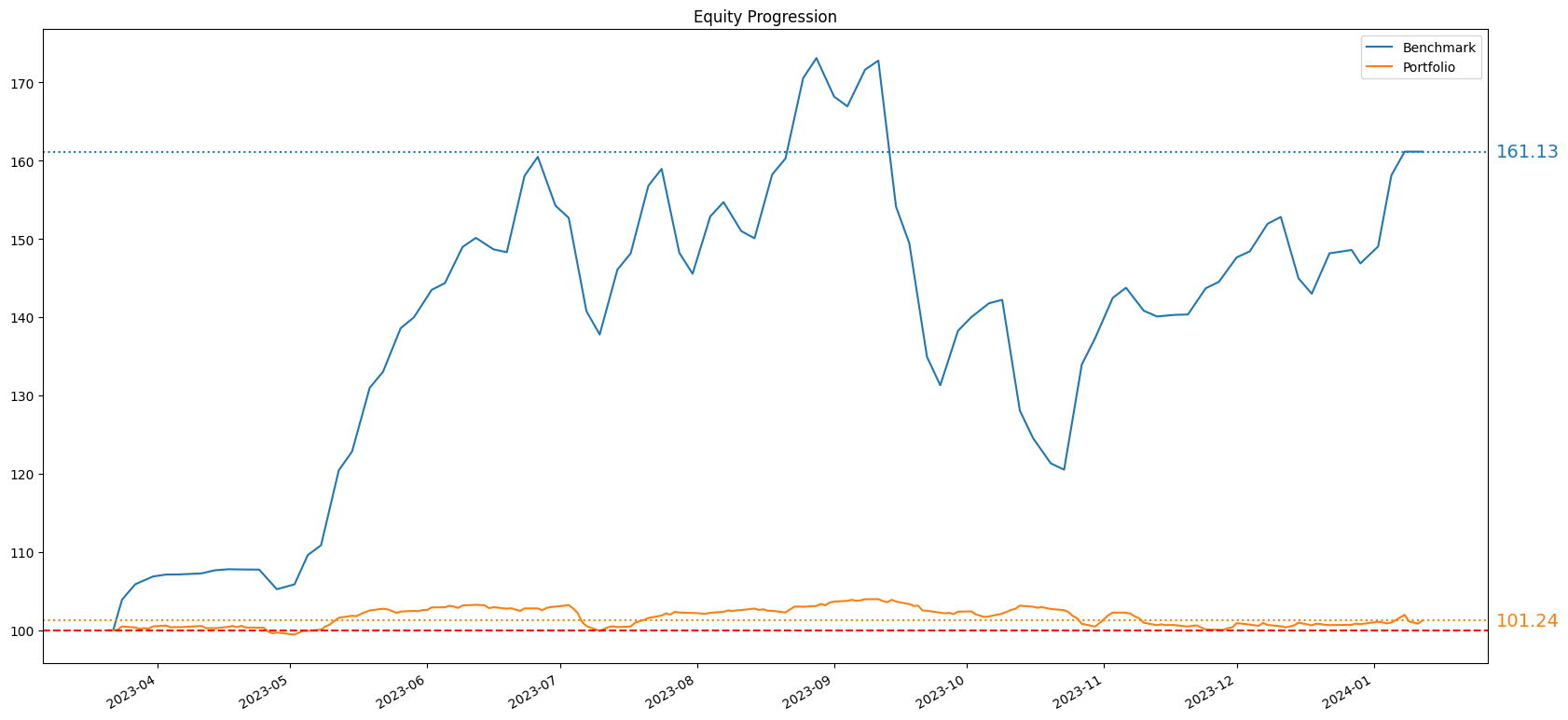

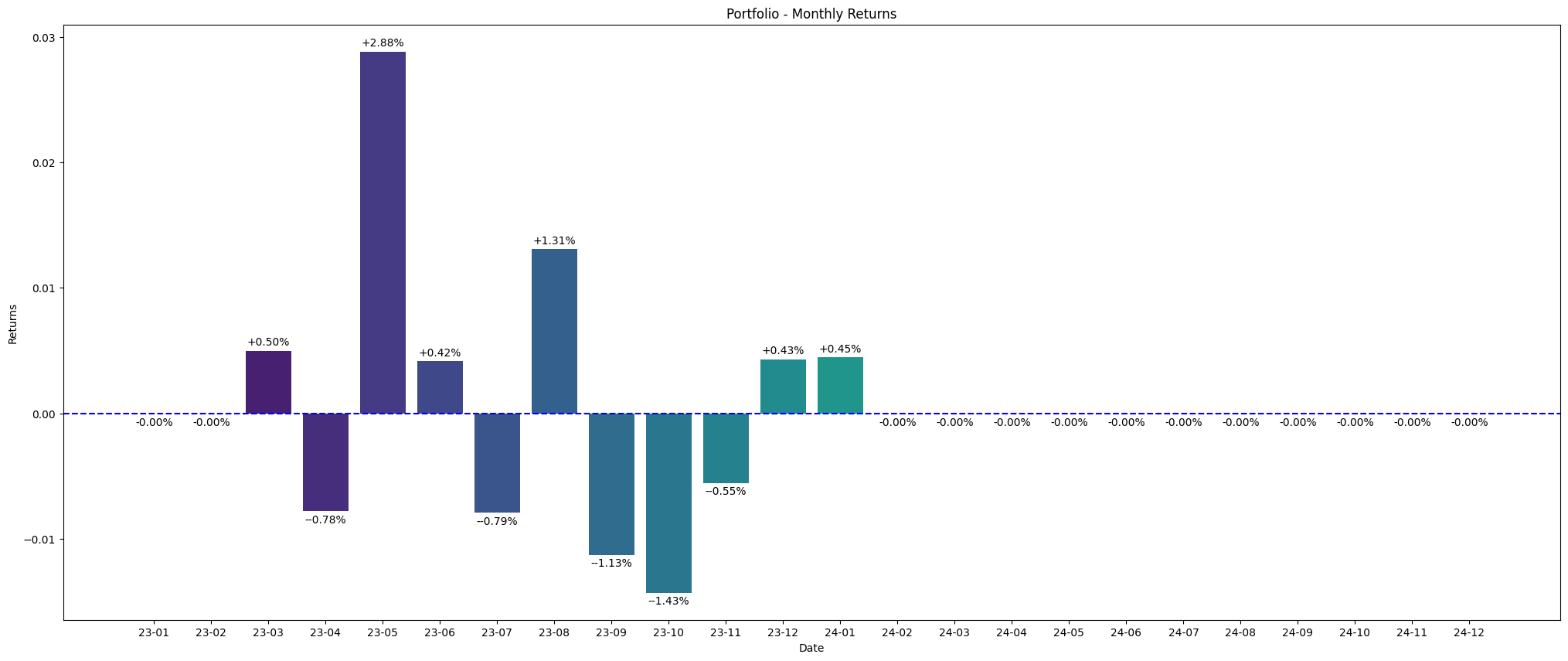

Hade tråkigt och ville lära mig lite Python/Datascience så jag har gjort en notebook där jag återskapar den avancerade portföljen (dock inte med senaste home-bias ändringarna) och jämför med index (LF Global får agera proxy där). Ta detta med en nypa salt då min datasource är ett inofficiellt Nordnet API samt så är det här mitt första försök till portfölj analys i Python…

Har enbart lyckats få tag i data för alla fonder/etf:er från 2023-03… så det får bli början på backtestet helt enkelt ![]()

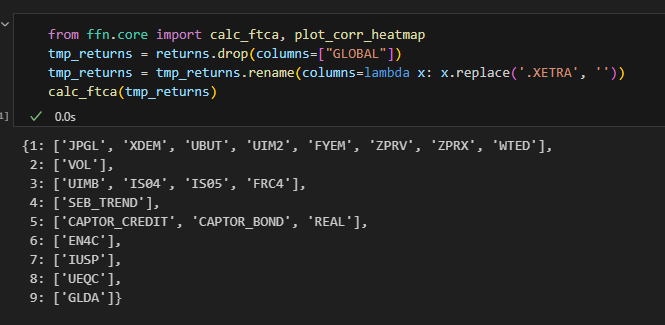

Det som var mest intressant är att se hur normalfördelad portföljens avkastning har varit under det här året. Korrelationerna har också faktiskt hållt sig väldigt bra i linje med vad som skrivits här vilket stärker min åsikt att det här kommer bli en bra portfölj på lång sikt. En algoritm för att identifiera kluster baserat på korrelation (FTCA) identifierade faktiskt nästan exakt de grupper som vi har pratat om här i tråden så det var lite coolt ![]()

1 gillning

Väldigt on-topic skulle jag säga ![]()

Jätteintressanta data, tack för att du tagit dig tid och delar det här. Själv har jag inte kompetensen att göra något liknande, så jag uppskattar det verkligen. Även om tidshorisonten är alltför kort så är det kul att se att korrelationerna är som förväntat, och att standardavvikelsen är så låg. Sen var ju tyvärr 2023 ett ganska tråkigt och händelselöst år för portföljen.

Har du sett detta tidigare Python-backtest som postades i tråden? Där ser också korrelationerna ut att hålla över tid. @DanielCS har tyvärr inte skrivit någonting sedan dess, jättesynd, då jag är väldigt nyfiken på hur resultatet hade blivit med lite justeringar som jag föreslog i efterföljande inlägg. Jag har själv försökt få ned data från Yahoo Finance som användes i det backtestet, men inte lyckats. Kanske lyckas du bättre @John_Doe?

1 gillning

Nej det hade jag missat faktiskt, vore väldigt intressant att återskapa! Så fort jag får lite tid så ska jag se om det går att fixa ![]()

2 gillningar

Intressant och krånglig läsning. Svårt att ta sig igenom för någon ej insatt. Vad ligger förväntad avkastning på i en allvädersportfölj och möjlig nedgång jämfört med 100% aktier? Och har den agerat som tänkt sen trådstart? Inte läst hela tråden pga dess längd.

1 gillning

Kul att du gillar tråden! Man behöver absolut inte läsa hela tråden, bara första inlägget som jag uppdaterar kontinuerligt.

Förväntad avkastning (CAGR baserat på historiska data):

Allvädersportfölj: riskfria räntan + 4-5%-enheter

100% aktier: riskfria räntan + 5-6%-enheter

Möjlig nedgång (Max Drawdown baserat på historiska data):

Min grundportfölj: -18% (se första inlägget, del 3b)

Min avancerade portfölj: -5% (se första inlägget, del 3b)

100% aktier: -50%

Har den agerat som tänkt sedan start?

Se detta inlägg:

3 gillningar

Vore kul att se hur det gick för portföljen 2023. Kommer det en uppdatering av ditt inlägg från oktober? ![]()

1 gillning

Nej tyvärr, håller på att flytta mitt ISK till Nordnet så graferna är inte korrekta. Men det har inte hänt något nämnvärt sedan oktober ändå, ser fram emot 2024 som jag tror kommer bli ett mycket mer volatilt år för aktier.

2 gillningar

Några av mina kompisar med mycket pengar har lagt rätt mycket i Savelend (fd Lunar) för att få exponering mot annan typ av krediter. De byter volla mot likviditet.

1 gillning

Liten uppdatering av portföljen: svenska faktorfonder!

Sedan home bias introducerades i portföljen har jag valt den marknadsviktade indexfonden PLUS Allabolag, i brist på andra alternativ, eftersom det saknas bra svenska passivt förvaltade faktorfonder. Det finns däremot en hel uppsjö av aktivt förvaltade svenska fonder, framförallt för småbolag, men majoriteten går inte att använda eftersom avgifterna är dyra och metodiken är oklar.

Efter mycket letande och funderande har jag dock hittat 2 fonder, båda med mer passiva, regelbaserade strategier, som borde ge viss faktorexponering och därmed höja förväntad risk och avkastning jämfört med PLUS Allabolag, något som är önskvärt i portföljen.

Fondval 1: Aktiespararna Småbolag Edge

Citerar min analys från en annan tråd:

Den största nackdelen är definitivt den prestationsbaserade avgiften, men i detta fallet tycker jag att det är acceptabelt, eftersom jämförelseindexet är relevant. Om fonden presenterar likvärdigt med småbolagsindex är avgiften billigast av alla småbolagsfonder (billigare än både PLUS Småbolag och AMF Småbolag), det är bara vid överprestation man betalar.

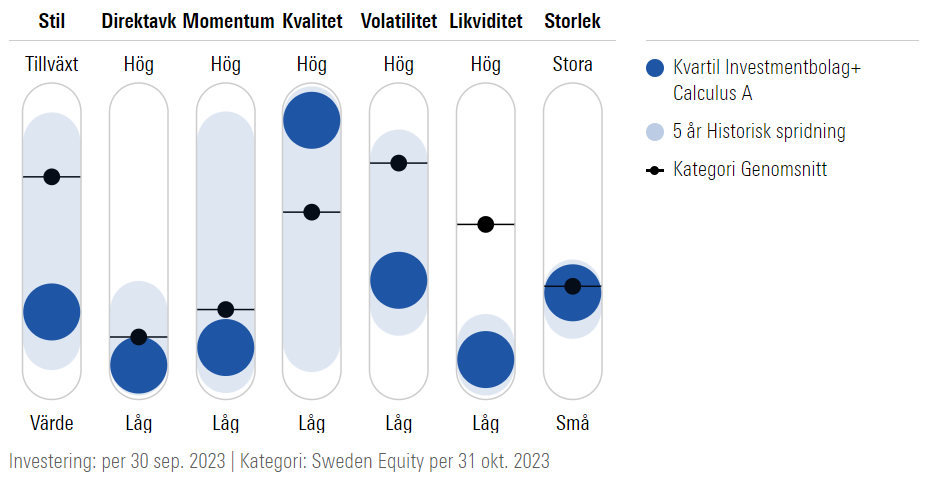

Fondval 2: Kvartil Investmentbolag+ Calculus

Fördelar:

-

Kvantitativ strategi, som viktar investmentbolag utifrån substansrabatt. Vid substanspremium köper fonden istället de underliggande innehaven.

-

Indirekt exponering mot faktorerna storlek (inklusive onoterat), kvalitet och värde via underliggande investmentbolag.

-

Slagit Spiltan Aktiefond Investmentbolag under dess livstid, trots högre förvaltningsavgift.

Nackdelar:

-

Något opålitlig faktorviktning som varierar över tid, styrt av ledningsbeslut i de underliggande investmentbolagen.

-

Något hög förvaltningsavgift på 0,55% på Avanza.

Investmentbolag har varit en het potatis länge på forumet, där åsikter går isär. Själv tycker jag dock att det finns goda teoretiska grunder för att äga dem, framförallt för indirekt faktorexponering och övervikt mot substansrabatt. Den här tråden sammanfattar argumenten väl. Kvartil är ett mycket bättre val än populära Spiltan Aktiefond Investmentbolag i min mening, just på grund av viktningen mot substansrabatt.

Sammanfattat har jag justerat den svenska aktieexponeringen i portföljen, där marknadsviktade PLUS Allabolag bytts ut mot två fonder som bör ge mig faktorexponering mot framförallt småbolag och kvalitet. Kom ihåg att storleksfaktorn är en förstärkare av alla faktorer, inte bara värde. Detta passar perfekt eftersom PLUS Allabolag låg under momentum/kvalitet-delen av aktierna.

Detta innebär att jag har uppdaterat mitt portföljexempel under del 4.

Stort tack för ert intresse, jakten på den “ultimata” allvädersportföljen fortsätter!

9 gillningar

Förstår dina argument kring båda dessa fonder och tycker det verkar vara bra val.

Men du får gärna ge mer argument kring varför du tycker och tror Kvartil är värd skillnaden i kostnad gentemot Spiltan (0.2% vs 0,58%).

En annan sak som stör är att belåningsgraden hos Nordnet skiljer så mycket (85% vs 70%) .

Innehavet hos de två verkar vara väldigt snarlikt, och över tid har de hittills rört sig väldigt likt - förvisso som du då skriver till Kvartils fördel med nära 10% i uppgång på de 4 år fonden existerat.

Tror du det finns en så stark premie som motsvarar de där 0.38% på att kvartil köper med substansrabatt som faktor?

För oss som kör med belåning, är skillnaden mellan 70 och 85% i belåningsgrad ändå en sak att fundera på. eller?

2 gillningar

Där är en bra diskussion om Spiltan i denna tråd:

Kortfattat gillar jag inte fonden då fördelningen av innehav är subjektiv, koncentrationen med 46% i två bolag, storleken på fonden som gör att små investmentbolag inte kan köpas, samt att den inte beaktar substansrabatt.

Beträffande belåningsgrad så blir den utökade belåningsgraden för Kvartil 85%, jämfört med 90% för Spiltan, så skillnaden är minimal.

1 gillning

Regeringen vill avveckla ränteavdraget för värdepappersbelåning. ![]()

Dåliga nyheter för oss som är hyresgäster och inte har någon villa, sportbil eller båt att belåna.

1 gillning

Nytt år, nya omständigheter och jag funderar därför kring risk för mina investeringar.

Jag har för min egen del investerat en väsentlig del av mitt fria tillgängliga kapital i en portfölj som till stor del liknar den som Zino tagit fram här i tråden.

Syftet för min del har varit att jag ville ha måttlig risk men samtidigt ändå få bra avkastning. Jag var och är lockad av hela modellen med att sprida ut mina investeringar över flera olika tillgångsslag.

Jag har portföljen med syfte att skapa och behålla ett tillgängligt kapital som jag vid givet tillfälle skulle kunna använda som grund för bostadsköp eller köp av fritidshus eller liknande. (Jag bodde tidigare i hyresrätt.)

Samtidigt utgör detta kapital den buffert jag har om saker skiter sig, och man måste leva utan inkomst en längre tid. Jag ville inte begränsa mig till mer klassiskt upplägg i den sparande situationen jag var i, utan var helt klart beredd att ta mer risk. I mitt fall också som en process av lärande och intresse.

Nu har situationen förändrats, på så vis att jag istället 2023 belånade belånade mig upp över öronen och köpte en bostadsrätt för ett halvår sen. (Hoppas timingen var rätt…) Men det är inte en spekulation utan ett långsiktigt val för att bo på det sätt jag önskar idag.

Men det gör att denna portfölj nu inte fyller samma funktion rikigt i min totala ekonomi.

Jag har inte något konkret behov av hålla mig till den mer måttliga risken för att vid givet tillfälle ha kvar kapital. För att kunna använda som insatts. Nu är huvudsyftet helt konkret att ha ett f_u kapital. Dvs kunna säga upp mig, eller klara en längre tid som arbetslös.

Jag tänker i nytt läge att jag kanske borde öka risken. Eller kanske ligger jag rätt.

För, samtidigt tror jag stenhårt på denna typ av portfölj och är inte övertygad om att aktier på 10 år från idag kommer ge bättre avkastning än denna portfölj. Jag lockas inte av tanken att hamna i arbetslöshet samtidigt som aktiemarknaden kraschat och då bara ha halva kapitalet kvar. Den risken trivs jag med att minska. Det kan få kosta någon teoretisk procent i avkastning.

Vore helt enkelt trevligt att höra lite från er som investerat, eller inte investerat i liknande portfölj, om hur er helhetsbedömning ser ut och om ni har denna portfölj som modell för alla era investeringar eller bara för delar.

Jag har för egen del tagit med mig väldigt mycket inspiration från denna portfölj även till tjänste pensionssparande som i mitt fall är ett sparande på ca 15 års sikt, men där har jag större exponering mot aktiemarknaden. Där har jag hamnat i en 60 % mot aktiemarknaden, och till stor del globalt index om än jag har med smalcap, em, och home bias samt mining. Resterande 40 är räntor och andra alternativ likt allvädersportföljen.

Alla tankar i ämnet är intressant tänker jag.

@Zino jag hoppas du tycker det är intressant i tråden, annars kan detta eventuellt brytas ut som en egen tråd.

3 gillningar