Ja, men det är enbart hur mycket SEK stärkts mot USD som spelar roll. I ditt första exempel, om växlingskursen mellan USD och EUR är densamma, och SEK har stärkts 10% mot EUR, då har även SEK stärkts 10% mot USD. Då kommer du få en förlust, om aktiernas kurs i dollar är oförändrad, och det har inget med värdet på euron att göra.

I ditt andra exempel så stärks USD och SEK lika mycket mot EUR. Det innebär att växlingskursen mellan USD och SEK är oförändrad. Då kommer du få tillbaka lika många kronor om de amerikanska aktierna har oförändrad kurs i dollar (med avdrag för växlingsavgift samt ev courtage och spread om det är en EFT förstås )

Då fattar jag, tack hade inte tänkt på det faktiskt

Det skulle innebär att hedga mot euro kursen är helt onödigt isåfall, om jag hedgar mot USD däremot så kan det finnas en poäng (försöker hitta ett billigare sätt att göra det på)

@Zino Din portfölj är väldigt avancerad, med många olika tillgångsslag och komponenter. Jag tror att den kan avskräcka en nybörjare. Däremot tror jag att just att minska draw down skulle tilltala just en nybörjare. Jag funderar därför på om det skulle gå att göra en förenklad variant? Eller uttryckt på ett annat sätt: en uppdaterad variant av RikaTillsammans-portföljen. Vad skulle du säga är minsta möjliga komponenter? ETC går nog inte att undvika, men i övrigt borde det gå med vanliga fonder tänker jag.

I mitt första inlägg presenterar jag både en grundportfölj och en avancerad portfölj. Min grundportfölj går att konstruera med så lite som 4 fonder, se de grönmarkerade förslagen i portföljdiagrammet i del 3a

Ju mer komplexitet man är bekväm med, desto fler av de rödmarkerade förslagen kan man ta in. Exempelportföljen i del 4 är bara ett exempel, för att kunna räkna på portföljbelåningen på Nordnet.

Jag är lite sugen att starta upp en portfölj på sidan av mitt huvudsakliga sparande hos Lysa. Om man vill hålla det enkelt men kanske kan tänka sig att ta in 2 instrument till, vilka är det då man bör ta in efter de fyra “grundkomponenterna”? Är det att lägga till stil + carry som ger mest bang for the buck? Dvs

EN4C

Xetra Gold

Storebrand All Countries

Captor Iris Bond

Lynx Dynamic

UBS CMCI Commodity Carry

eller är det att diversifierad/höja volatiliteten på räntedelen? Eller annat? Går det att dela upp det i olika “svårighetsgrader” såsom

Det är absolut en tänkbar portfölj, men personligen hade jag föreslagit att optimera grundtillgångarna innan man tar in stil. Dvs diversifiera och förlänga räntedelen, samt lägga till home bias och ev. faktorviktning i aktiedelen.

Någon här som gått emot Zinos förslag och låtit korta räntor vara med i portföljen likt en PP/GB? Vad för fond eller fonder har ni då valt för korta räntor?

Ja det är nog svårt (omöjligt?) att komma runt ETF/ETC så som fonduniversum ser ut.

Jag skulle säga att i sin enklaste form så krävs det väl en 10-15 tusen i månadsspar vilket ger en 2-3 tusen åtminstone per ETF/ETC per köp. Under det börjar kostnaderna bli en lite för stor andel IMHO

Alternativet är väl helt enkelt att man lägger månadssparat på konto X månader till man kommit till en rimlig summa för att då genomföra köpen.

Trade off - kostnader som andel av köpet Vs. tid utanför marknaden - typ.

Mht volla som styr ombalanserings nivåerna ungefärligt och med kvartalsvis/halvårsvis ombalansering så kanske det inte är för nybörjare utan mer för lite mer avancerade användare även i enklaste formen. Tyvärr

För jag håller med att som princip skulle nog många nybörjare känna sig mer bekväma med mindre volla.

@JFB Har du satt upp en portfölj enligt ditt förslag ovan ännu?

Blev det med eller utan stil? Gillade förenklingen och funderar på att köra på en sådan. Dock har jag inte riktigt bestämt mig ännu ifall jag vill ha med stil då Lynx kostar en del.

Det finns inte inbyggt, utan jag har själv laddat ned historisk USD/SEK-data, konverterat utvecklingen och sedan laddat upp som egen dataserie, se detta inlägg:

Vill bara poängtera att man inte behöver månadsspara på detta “klassiska” vis i en allvädersportfölj. Ett bättre sätt är att bara köpa den tillgång som är mest underviktad vid köptillfället. Så det räcker egentligen med ett månadssparande på 2-3 tusen.

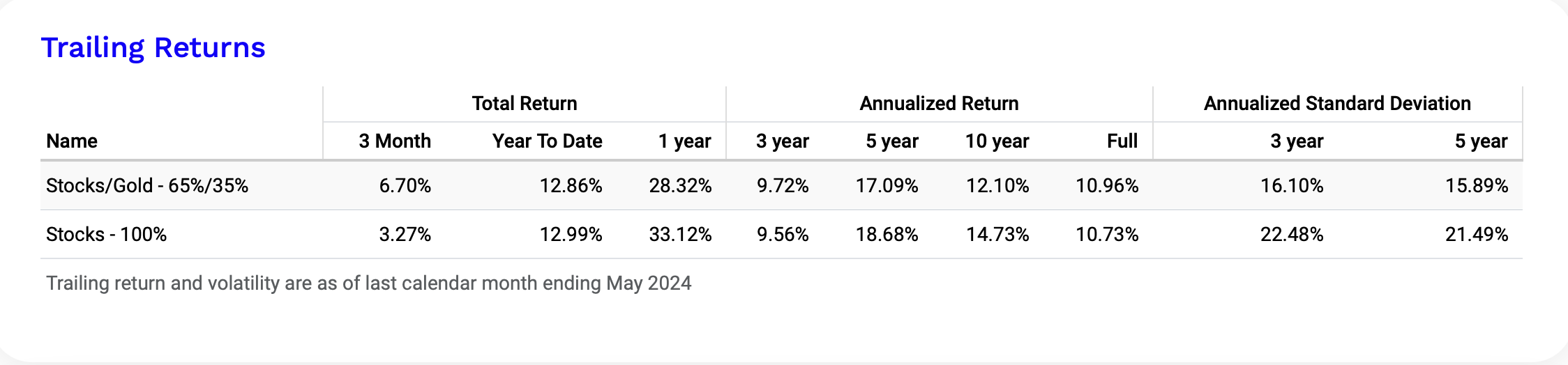

@Zino Jag har läst på andra håll att en mix av 65% SP500 och 35% fysiskt guld, är en bra mix med relativt låg Drawdown kontra 100% aktier (Räknat från 1972), men med nästan lika bra “return” som 100% aktier, och om man ombalanserar denna portfölj årligen med 1/3, så ska kurvan bli ändå lite rakare. Jag är väldigt nyfiken på att se hur siffrorna skulle se ut i Svenska kronor, men är tydligen inte smart nog att få till det. Är det något som är lätt för dig att få till?

PS. Om man även har möjlighet att lånar ut sitt guld via: https://monetary-metals.com, så kan guldet enl. mina beräkningar ge ungefär samma return som fonder med utdelning inräknat, men då till högre risk såklart. Detta upplägg känns för mig ganska attraktivt, och något som skulle få mig att sova bra, men jag skulle aldrig låna ut Allt mitt guld såklart.