Gäller 1% bara vid köp eller även sälj?

Ja det är sjukt surt.

1 gillning

Ouch ![]()

Så antingen super hög köpavgift (säljavgift antar jag också) eller ESG screenad Dynamic ![]()

Antar jag gör en mix. Ett stort Lynx köp när det är lämpligt och ha typ 80% i den med 20% i Dynamic för ombalansering

Eller finns bättre idéer? (Förutom att skippa den då)

2 gillningar

Ouch det var dyrt var spontana reaktionen från snålisen i mig ![]()

Kanske därför att minsta köpbelopp är

på Nordnet också. De behåller en lax troligen.

Blir ju en rejäl kostnad om man skall räkna med 2% roundtrip. Synd att det inte finns fler managed futures att välja på på ISK i Sverige

Testade på låtsas, verkar gå att lägga order online på Nordnet men man kommer inte undan 1% avgift:

Jag går också i dom tankarna men köpavgiften avskräcker. Väntar dock med spänning på @zino’s feedback och förklaring på:

Kanske har lyckats hacka köpavgiften ![]()

2 gillningar

Nu ska vi ju inte låtsas som att trend (Lynx/Lynx dynamic/SEB Asset selection) är superviktigt att ha med i portföljen, det är ju troligen den minst viktiga komponenten i en allvädersfond i min mening, av anledningen jag skrev om för ganska länge sen.

Trend överviktar/underviktar ju bara ett visst tillgångsslag som redan finns i en allvädersportfölj (aktier, räntor, råvaror) vilket betyder att ibland kommer du ta mer risk i ett visst tillgångsslag och ibland mindre risk än vad du ursprungligen har bestämt dig för.

Få mig att ändra åsikt ![]()

4 gillningar

Ja, grundrekommendationen är väl att optimera / diversifiera / volatilitetsvikta de grundläggande tillgångsslagen först innan man tar med stil (trend/carry).

Men kvantitativt så får du lite högre riskjusterad avkastning med stil. Mina simuleringar säger att du får ca 0.05 högre sharpekvot för trend respektive carry. Dvs gå från ca 1.00 → 1.05 → 1.10 (för en obelånad halvavancerad portfölj).

Så ingen jättestor skillnad men inte kattpiss.

EDIT: för att ställa 10% förbättring av sharpekvot i relation till något så är det ungefär som att gå från 100% aktier till en 80/20-portfölj.

1 gillning

Carry tror jag stenhårt på som diversifiering då det beter sig helt annorlunda mot övriga tillgångsslag i portföljen, men Trend kommer ju antingen bete sig i princip helt som aktier/räntor/råvaror, och övervikta det, eller som raka motsatsen och undervikta det ![]()

Jag gillar verkligen inte att vi klumpar ihop Trend och Carry under ett namn och använder dem i princip utbytbart, då de beter sig helt olika varandra. Det är ungefär som att säga att mitt husdjur är här någonstans, oavsett om det är en tarantella eller en kattunge jag menar ![]()

2 gillningar

Tarantellan Trend

Kattungen Carry

4 gillningar

Jag ska göra ett försök. Såsom nämnt nyligen i tråden handlar Lynx med ca 110 olika instrument inom 4 olika tillgångsslag (aktier, räntor, råvaror, valutor). Det är alltså inte så enkelt som att Lynx t.ex. “går lång råvaror”, utan betydligt mer granulärt än så. Lynx skulle t.ex. samtidigt kunna gå lång soja, kort koppar, lång EUR/USD, kort JPY-obligationer, osv. Dessutom tittar fonden på trender på olika tidsintervall, vissa algoritmer handlar med korta trades (dagar-veckor), och vissa längre (månader).

Jag förstår dock vad du menar - i vissa situationer kommer positionerna i Lynx bara förstärka/förminska befintliga positioner i portföljen. I en perfekt värld hade man då bara sålt av den positionen, istället för att slösa kapital på en samtidig lång + kort exponering. Som sagt är dock Lynx så granulär och dynamisk att det i praktiken blir omöjligt att göra så, och man får se det som en egen okorrelerad tillgång.

Beträffande råvarucarry är du väl medveten om att den långa hälften av exponeringen i UBF6 är i princip identisk med EN4C som du också har i portföljen? Du verkar dock inte ha något problem med det? Korrelationen till övriga tillgångsslag ligger kring 0 för både UBF6 och Lynx, så det är inte heller något argument ![]()

Om man vill förstå Lynx och managed futures bättre (så att man löper mindre risk att sälja när fonden går dåligt, som nu) rekommenderar jag starkt att man läser igenom denna tråd och de artiklar som länkas i den:

6 gillningar

Det är ju önskvärt att dom beter sig helt olika varann, det vill vi ju. Annars skulle vi nöja oss med bara ena sorten. Som jag skrev så förbättras Sharpekvoten ungefär lika oavsett om man lägger till Trend eller Carry, och att dom beter sig olika gör ju att man kan lägga till båda.

4 gillningar

Hejsan,

Den avancerade portföljenj har fina egenskaper.

Men att använda strategin med ett konto med start ~160k och sedan 9k i månadsspar, så blir respektive tillgång för liten för att placera kostnadseffektivt. EUR-tillgångar har en avgift på minst €4 per inköp. Tänker att varje EUR-köp bör vara minst 4000 SEK.

Hur komponera en portfölj som har något av den avancerade portföljens egenskaper, utan att den urholkas av avgifter vid månadssparande?

Att inleda med att placera 160 000 kr fungerar bra för samtliga tillgångar. Men månadssparandet blir problematiskt.

Jag läser att man skall individanpassa och tänka själv, och jag skulle gärna vilja kunna säga att jag förstår varje minsta detalj och hur de påverkar, men det gör jag inte. Inte tillräckligt för att göra förändringar och till 100% förstå dess konsekvenser.

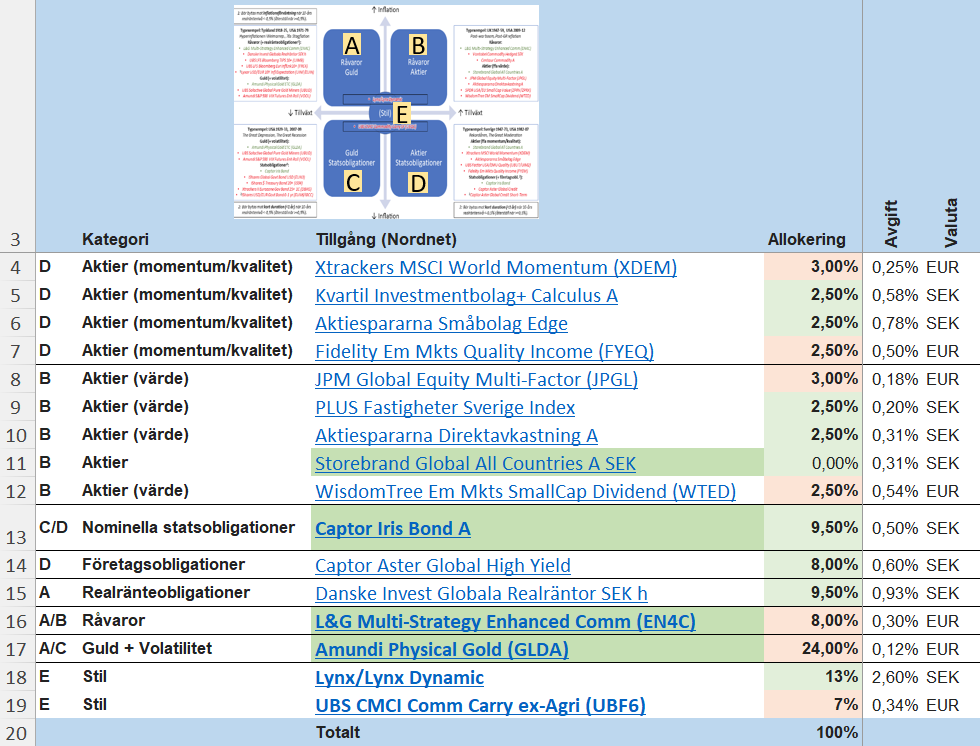

Bifogar bild där jag rensat lite.

De grönmarkerade tillgångarna är grundportföljen.

[EDIT] Storebrand Global All Countries A SEK ligger i B & D

Tänker att om man börjar med att stryka möjligheten att maximera belåning, så kan guldet hamna i en och samma tillgång.

Jag tänker att vissa inköp kan ske varje gång inköp om 4000 kr kan göras.

- Amundi Physical Gold (GLDA) – varannan månad

- UBS CMCI Comm Carry ex-Agri (UBF6) – var 6:e månad

- L&G Multi-Strategy Enhanced Comm (EN4C) – var 6:e månad

Eller är det bättre att slår ihop dessa tillgångar och endast handlar EN4C för att kunna handla oftare?

- Danske Invest Globala Realräntor

- L&G Multi-Strategy Enhanced Comm (EN4C)

Aktier - här övergår det min förmåga hur jag kan förändra. Det är svårt att skjuta på inköpen med många små tillgångar. Plockas någon bort, så försvinner både EUR och en specifik typ av tillgång.

Eller är det bara att bita i det sura och köra grundportföljen rakt av? Alternativt att endast investera varje gång som man har 160 000 kr…

1 gillning

Jag kör en egen variant av den avancerade portföljen och köper det som gått sämst/minst bra varje månad, och jag har inte sett något behov av att skrapa ihop exempelvis 160 000 kr för varje investering.

Minimicourtaget spökar ibland för mig, men inte alltid på det sätt du beskriver. Exempelvis kostar DBXG för närvarande 275,71 EUR styck, och där blir det lätt avrundningsproblem.

2 gillningar

Sparande på just månadsbasis är, vad jag vet, inte något magiskt om man ser till forskning på att maximera ombalanseringspremien, vilket väsentligen är det man gör. Att däremot stå utanför marknaden i väntan på att samla ihop för att rättfärdiga courtage och växlingsavgifter kan bli dumsnålt.

Samtidigt finns inget konsensus riktigt från de forskningsartiklar jag läst kring när man helst ska ombalansera. En nysläppt artikel från Vanguard (Finding the optimal rebalancing frequency | Vanguard) menar att det för de flesta är bäst att balansera årligen. Dock tror jag att vi med allvädersportföljer inte finns bland “de flesta” då våra okorrelerade tillgånger verkligen beror på att få till att skörda ombalanseringspremien.

Å ena sidan vill man inte göra det för ofta, pga kostnader, så som du nämner, å andra sidan vill man också hinna fånga trend-elementet genom att inte ombalansera för ofta och därmed köpa vad som fortsätter gå dåligt och sälja det som fortsätter går bra.

Nu kanske någon invänder att man ju inte säljer tillgångar som går bra om man månadssparar, men utfallet är det samma genom att du ju inte köper det som går bra. Det enda som matematiskt spelar roll är ju att du aktivt förändrar allokeringen genom att skjuta till pengar.

Det kanske var ett sidospår… Men som sagt, inget magiskt med just månadsbasis, precis som man säger att det inte är något magiskt med just 1x hävstång.

Sammanfattat kan man säga att vi här har två motstridiga mål:

- Skörda ombalanseringspremien genom att se till att hålla fördelningen konstant. (Kostar courtage och växlingsavgifter)

- Fånga trenden: att låta vinnarna löpa genom att inte köpa mer av förlorarna. (Kan “kosta” indirekt i form av oinvesterat kapital.)

Hur man balanserar dessa motstridiga mål är oklart. Kanske bara köpa fonder tills man nått upp i en summa för att rättfärdiga köp av ETF:er?

5 gillningar

Hej, vad kul att du gillar portföljen! Precis som @bspastikern löser jag det själv genom att bara månadsspara in i den/de fonder som går sämst för tillfället.

Detta verkar vara en återkommande fråga, så jag ska lägga in ett stående svar i del 3a.

5 gillningar

Tack för en fantastisk tråd @Zino. Jag har varit en aktie och indexare länge med det klassiska WB mottot att bara investera i saker som man själv förstår, av den anledningen undvikit guld, obligationer och råvaror. Jag är numera hyffsat fi och under några månader läsandes tråden och annat har jag gått från att implementera en 60/40 med lite guld spets, till en 60/20/20 (idx,bond,guld), till nu en 40/20/20/20 med tillgångsslag liknande din, fast fortfarande med en rejäl övervikt i aktier. Vi får se när jag blir helt övertygad och lyckas ta mig ner till en riktigt balanserad allvädersportfölj, men det kommer nog.

7 gillningar

En variant är ju att månadsspara in de olika kvadranterna i de instrument som ej kostar något, dvs fonder, under ett antal månader, och sedan sälja av från dom och köpa övriga instrument. Ex. månadsspara i

- Storebrand Global

- Captor Iris

- Captor Aster

- Realräntor x 2 (dvs inkludera råvarorna här)

- Lynx Dynamic

Den enda kvadranten som blir helt utan då är guldet, så det kanske man vill övervikta något när man väl köper det.

Som vi diskuterade i Ombalanseringens magi så spelar det kanske inte så stor roll i praktiken då olika delar av portföljen mår bäst av en viss ombalanseringsfrekvens vid olika tidpunkter.

5 gillningar

Gällande rebalanseringsmetod och frekvens av rebalanseringar, så hittade jag följande artikel:

Jag vet inte om den har varit uppe i forumet tidigare eller om ni har läst den, men kanske kan den vara intressant som perspektiv oavsett.

Några punkter från sammanfattningen i artikeln:

-

The proposed approach, called opportunistic rebalancing, not only controls portfolio drift, but also provides

significant return improvements by capturing buy-low/sell-high opportunities as asset classes sporadically

drift relative to each other. -

The paper studies a wide range of market conditions to show that rebalancing return benefits can be more

than doubled compared with the traditional annual rebalancing. -

These additional benefits, attributed to transient momentum and mean reversion effects, occur

sporadically in time and can only be captured by monitoring portfolios frequently. -

The studies suggest these practical guidelines: (1) use wider rebalance bands, (2) evaluate client

portfolios biweekly, (3) only rebalance asset classes that are out of balance—not classes that are in

balance, and (4) increase the number of uncorrelated classes used in portfolios. -

The studies show that trading costs and tax deferral are small compared with rebalance benefits.

I studien förespråkas en relativ avvikelse på 20 % per tillgångsslag som trigger för rebalansering. Endast berört/berörda tillgångsslag rebalanseras. Triggas ett tillgångsslag involveras enbart ett andra tillgångsslag som ligger närmast att triggas. I studien används och förespråkas också “tolerance bands” på 50 %. Med andra ord rebalanseras inte tillgångsslag till målvikt utan till toleransnivån vilket är halvvägs till målvikt. Har tillgångsslaget målvikt på 30 % triggas rebalansering vid 36 eller 24 %. Rebalansering görs till toleransnivån som är mellan 27 och 33 %.

I studien framkommer att den 20-procentiga gränsen ihop med väldigt tät översyn av portföljen, var det som resulterade i högst ökad avkastning i den undersökta perioden 1992 till 2004. Tät översyn innebär varje marknadsdag, var femte marknadsdag eller var tionde marknadsdag.

Om jag förstår artikeln rätt påverkas även den riskjusterade avkastningen positivt med ovan nämnda rebalanseringsmetod:

We thus see that for our data, the daily, weekly, and biweekly volatility-adjusted rebalancing benefit is

approximately 55 basis points (bps) more than with no rebalancing. This is 22 bps better than annual rebalancing

with 20 percent bands, and 25 bps better than calendar rebalancing to the benchmark.

Med tanke på slutsatserna i artikeln verkar det som att rekommenderad rebalanseringsmetod skulle kunna göra att man kan dra nytta av både minskad volatility drag och kunna sälja dyrt/köpa billigt (med reservation för om jag har missat något eller feltolkat något).

Det är tilltalande att rebalanseringsmetoden är systematisk och passiv. Däremot kräver ju rekommenderat intervall i översynen en hel del nedlagd tid om man inte har lämpligt “verktyg” som hjälpande hand.

Några inledande noteringar och funderingar:

- Den relativa avvikelsen på 20 % som trigger för rebalansering baseras inte på vardera tillgångsslags volatilitet.

- Det hade varit önskvärt om den undersökta tidsperioden hade varit längre. Den undersökta perioden i studien är 1992-2004.

- Portföljen i undersökningen är inte vad som skulle kallas allvädersportfölj i denna tråd. Portföljen i artikeln består av 25 % U.S. large (S&P 500 Total Return), 20 % U.S. small (Russell 2000 Total Return), 10 % real estate investment trusts (Dow Jones REIT Total Return), 5 % commodities (Dow Jones AIG

Total Return) och 40 % bonds (Bloomberg 7-10 Total Return). Dock påtalas fördelen med att ha flera okorrelerade tillgångsslag. - Studien har några år på nacken (utkom 2008). En senare utkommen artikel, tidigare nämnd i tråden och länk nedan, visar att det inte är säkert att “sälja dyrt/köpa billigt” är en effekt av rebalanseringar eller ombalanseringar.

5 gillningar

Det blir jättebra!

Då fungerar det fint att köra den avancerade portföljen med en lite större initial insättning, och sedan fördelas månadssparandet där det behövs som mest (och om avgifterna är för stora, så låter man pengarna ligga den månaden). Nu har jag skapat en excel som fördelar månadens insättning, så det känns smidigt.

[edit] …och sedan görs en riktig omfördelning med både köp och sälj halvårsvis eller årsvis (lägger nog in någon formel i excelen som kan flagga om någon tillgång avviker för mycket).

Tack för ert engagemang!

@kallegrens @bspastikern @Zino @RobertK

1 gillning