Spontant så börjar vi glida ifrån den faktiska frågan. Som skrivet i inledningen är vi bägge egentligen nöjda med det upplägg vi har. Dock är upplägget som sådant inget som är “bestämt” i SEK/% i förhållande till våra inkomster. Det har snarare varit på magkänsla med vad vi klarat av och som känts rättvist. Frågan är ju då om det verkligen är just rättvist eller om vi tänker fel?

För att hitta en “modell” som kanske mer är tydlig med vad en rättvis uppdelning bör/kan vara - så lyfter jag här på forumet frågan för tips/idéer och feedback, givet den bakgrund/förutsättningar och önskemål vi har.

Inser att flertalet märkt att jag gör skillnad på “mitt” och “hennes”. Låter i så fall hårdare än vad som varit menat. Har dock svårt att ge en tydlig bild på hur vår “ospikade” fördelning ser ut, om jag inte just kan förklara vem som betalar vad.

Full respekt för att vi har ett dyrt boende - men det är något vi prioriterar. Vi är fullt medvetna om att en “vinning” med att just vara ett par är att man ofta kan sänka sina boendekostnader genom att man helt plötsligt är två som delar på kostnaden. Vi har istället prioriterat ett boende som ligger i prisnivå med om vi själva skulle sätta oss i var sin hyresrätt och ändå ha plats för att ha barnen varannan vecka.

Skulle vi flytta längre “ut” hade kostnader om en extra bil tillkommit. En faktor som också ligger till grund för varför vi kunnat tänka oss att betala “lite mer” för att bo som vi gör.

Återigen - ett gemensamt beslut som vi bägge prioriterar och är OK med.

Efter att boende och bil är betalt, har vi trotts allt 34.000:- /mån att röra oss med. 17.000:-/pp per månad, att leva på, tycker jag känns som väldigt “bra”. Men kanske tänker fel?

Varken under föräldraledighet eller när vi bägge arbetat har vi upplevt att vi haft en ansträngd ekonomi och behövt göra avkall i vardagen. Vi har anpassat oss och känner att vi kan leva “samma” liv som våra vänner. Vi äter den maten vi vill, reser som vi önskar och handlar det vi behöver.

Full respekt för att “kvinnofällan” och “mansgrisen” är två kända fenomen. Men för egen del är jag nog minst lika emot det som du själv verkar vara.

Även om våra bostadskostnader kan ses som höga - så ligger de “tragiskt” nog i fortfarande i nivå med vad en hyresrätt i billigaste laget runt om här också hade kostat. (dvs om vi går skilda vägar) Bostadskostnaderna är också enbart den delen som vi hittills delar 50/50 på. Det är också det ända av värde som är att ta med sig/dela på, vid en eventuell separation. Att vi bor som vi gör är återigen något vi bägge gärna prioriterar i vår ekonomi och gemensamt beslutat över.

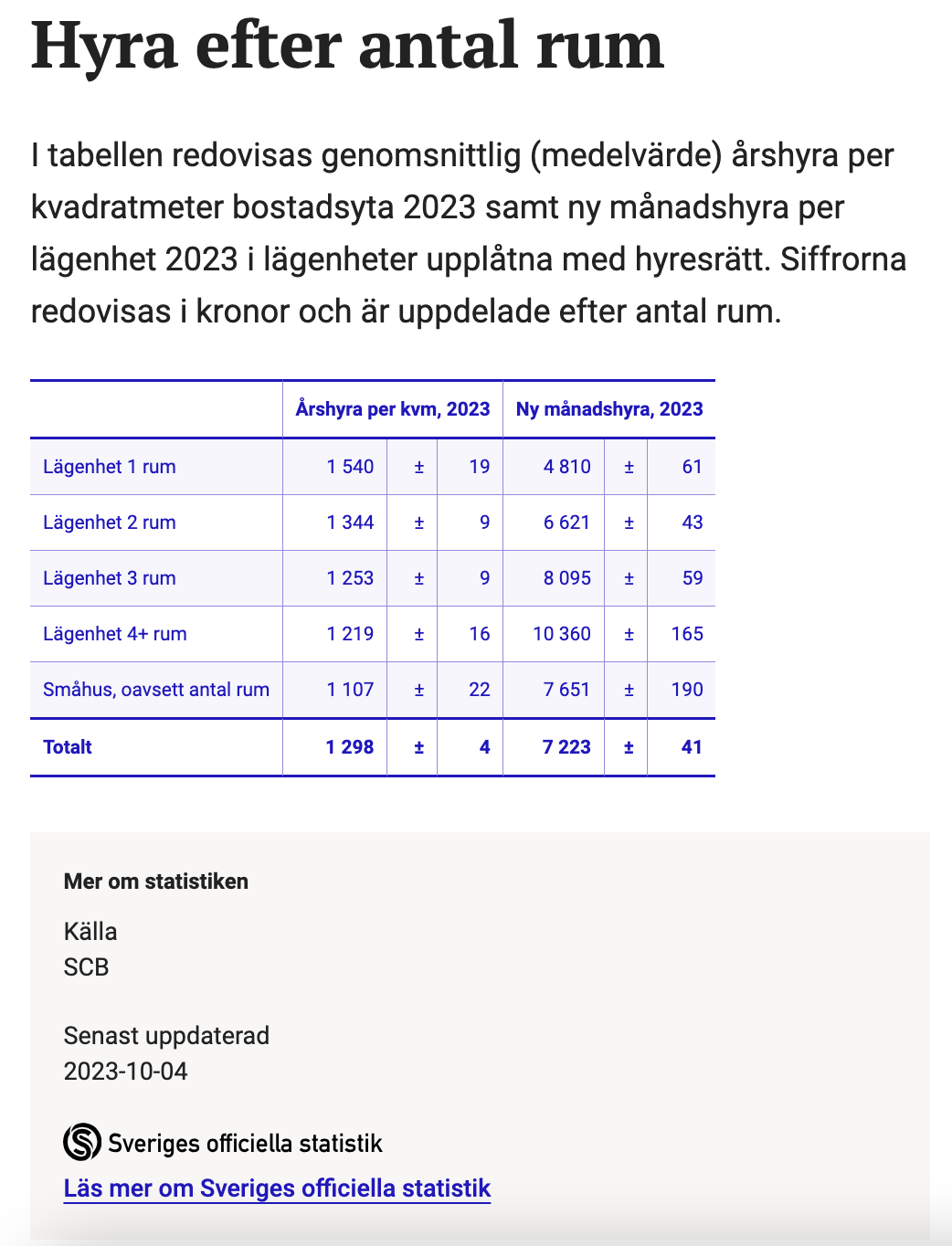

Dvs en 4ROK på 75KVM har en snitthyra (medelvärde) i Sverige på 7.618:-/mån.

Att notera är att då är inte räkningarna betalda. Dessutom är detta en snitthyra. Att den skulle avspelga nivåerna i kranskomunerna till storstäder är högst otroligt. Snarare under.

Istället för att behöva spekulera i föräldraledighet eller VAB kommer här hur vi gjort.

Att hon varit föräldraledig i större utsträckning än mig stämmer. Detta med hänsyn till att vår gemensamma ekonomi inte hade klarat lönesäkningen jag behövt ta, däremot blir hennes inte lika påtaglig. Som parantes är hon nöjd med att få vara hemma med barnen och ser inte det vardagliga som något “negativt”. Själv hade jag gärna haft ombytta roller om det varit ekonomiskt möjligt.

Jag har varit hemma totalt 5månader med barnen med föräldrapenning. Under dessa månader tog jag av egna sparpengar för att “täcka upp”.

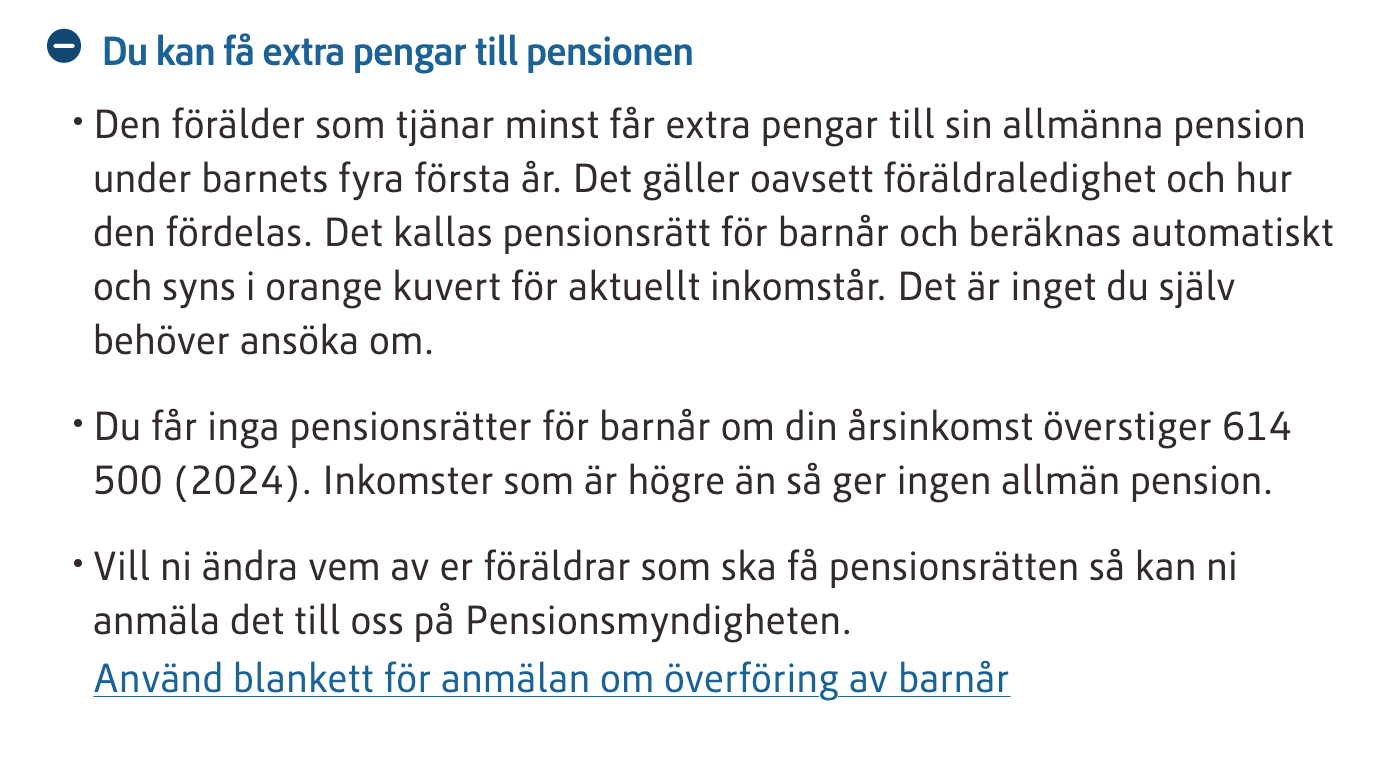

Under hennes föräldraledighet har hon haft en bättre allmänpension än när hon arbetat tack vare “pensionsrätt för barnår”. Tjänstepension varken har eller har hon haft. Så den har varit oförändrad. Däremot har vi säkerställt att hon alltid kunnat lägga undan minst 2k/mån. Oavsett om hon arbetat eller varit föräldraledig. Under hennes föräldraledighet har jag däremot inte kunnat spara något.

När det kommer till VAB så har snarare jag i större utsträckning tagit ansvaret, då jag också haft en möjlighet att VABa utan att officiellt ta ut VAB-dagar. Samma när det kommit till inskolningar, tandläkarbesök, mm. Oavsett VAB-dagar eller inte så har jag fortfarande en större flexibilitet att planera om mina arbetsdagar. Hon är mer “låst” då hela hennes inkomst bygger på tidsbokade kunder (frisör).

Övriga sysslor i hemmet görs 50/50. Jag älskar att laga mat och står nog för 99% av både handling, matlagning och tillhörande disk. Städa gör vi tillsammans och även tvättar.

När det kommer till barnen prioriterar vi bägge de lika högt. Ingen av oss prioriterar något högre än familjen. Dvs ingen som är borta mer än vad den andre är för att spela golf eller dylikt. Vi gillar och trivs med att vara ihop.

Kostnaderna vi har utöver boendet delas inte 50/50. Som nämnt i inledningen har det inte här varit någon spikad uppdelning i varken SEK eller %. Vi har stöttat i den mån vi kunnat inom rimliga gränser - för att hålla det “rimligt/rättvist” givet våra olika förutsättningar.

Även om jag kanske i större utsträckning betalar i matbutiken eller på restaurang - så är absolut inte hon feg för att ta upp plånboken.

Ponera att matkostnader (inkl blöjor, schampo, tvättmedel, toapapper mm) landar på ca 15k/mån.

Utav de 15 kanske jag står för 12k. Handligen sker oftast ensam utav mig, då jag också är den som till vardags oftast har bilen och på så vis enklare får med mig matkassarna hem.

Övriga “större” kostnader som tillkommer. Allt ifrån resor, möbler, elektronik mm - står jag i större utsträckning för. Dvs jag lever inget annorlunda liv än vad hon gör. Vi lever lika ihop.

Ändrar ovan bakgrund dina fördommar/misstankar/spekulationer?