I min åsikt är det ”extremt” att välja att sova i vardagsrummet och att nyttja bostadsbidrag för att kunna spara någon ”ynka” tusenlapp per månad - som istället hade kunnat ge enskilda sovrum till samtliga familjemedlemmar.

Jag får inte riktigt ihop det med det du skrev innan, t ex ”fler män mer ekonomiska än vad många kvinnor är och tänker nog ofta mer på vilken lön ett visst yrkesval kan ge dem”.

Det beror väl på vilken dynamik som finns i relationen. Den i relationen som bryr sig mest inom ett eller flera områden och är mest stridsvillig lär ju ha en del att säga till om samt slutordet skulle jag säga.

Sedan så tror jag dessutom att det är rätt vanligt att vissa är så pass obekväma med att prata ekonomi med sin partner att de hellre viker sig på mitten och accepterar en hel del än att ta diskussion som kan bli jobbig.

Om jag tillåts spekulera, så finns det troligen en större sannolikhet att den med högre inkomst också är mer stridsvillig om ekonomin och pengar i relationen.

Att det är jobbigt att prata ekonomi kan vara en orsak till att vissa par föredrar en delad ekonomi.

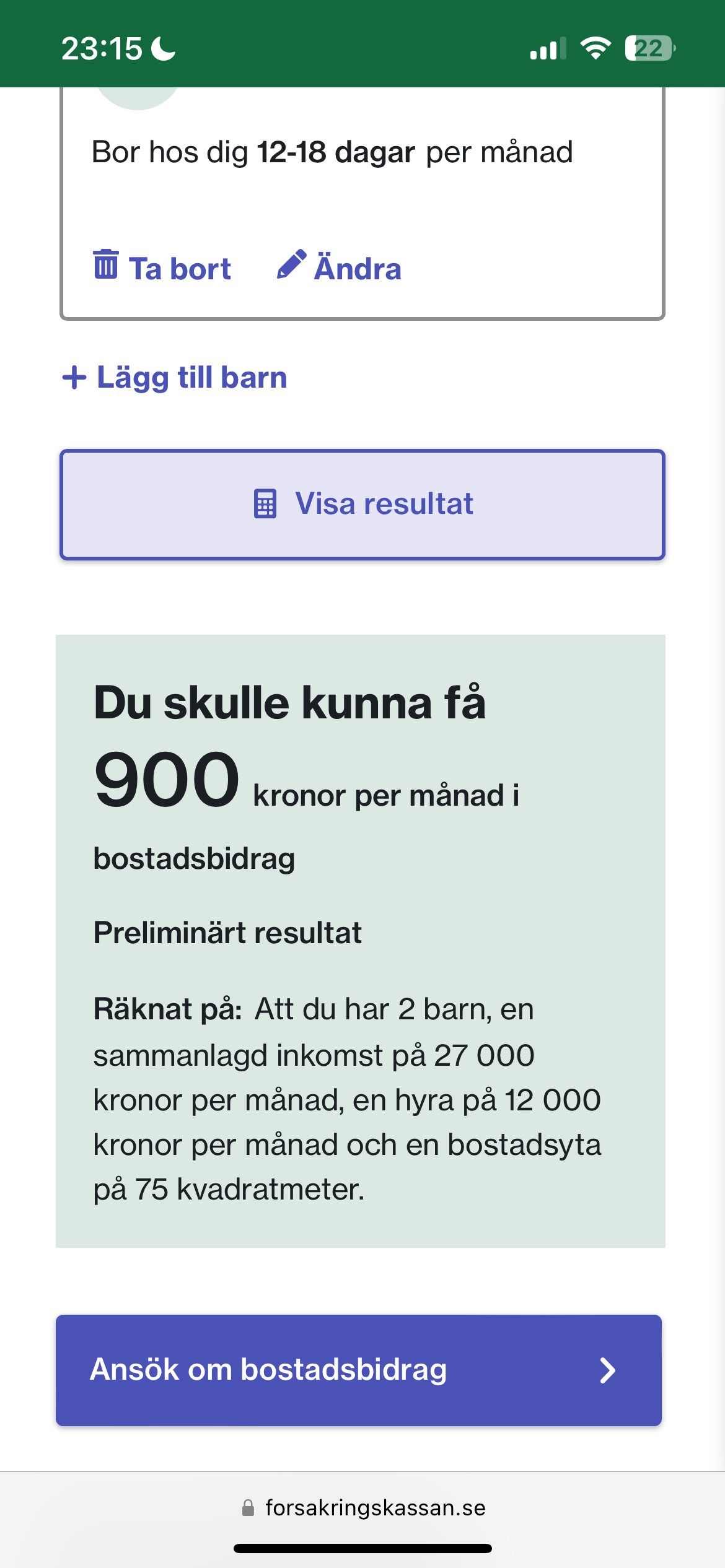

Nej? Klart det inte är räddat med 900 kr om man väljer att bo för dyrt för att man anser det ovärdigt att bo utan att att alla har egna rum.

Men 900 är fortfarande mer än ingenting.

Bara att veta att man kan gå till tandläkare om det krisar, eller ordna glasögon - man ska aldrig underskatta små sparanden, det kan vara otroligt viktigt.

Men oavsett, det viktigaste är att ni är överens. Utöver det spelar det ingen roll vad andra tycker.

Jag tycker nog att du har fått ett flertal infall på hur man skulle kunna göra det mer jämställt, där det främsta är att ni tittar på ekonomin tillsammans; sen om utfallet är att du lägger mer rent procentuellt för att hon ska kunna spara lite, eller att ni kommer överens om tex en summa för “inredning/hem”, eller vad det nu kan vara - det vet ju bara ni. Men vill man funka som en enhet, så måste man tänka på varandras bästa.

Men, att du oavsett samboskap eller äktenskap skyddar din insats vid separation är väl absolut inget konstigt med.

Ja, med stor sannolikhet. Det beror så klart framförallt på bostadskostnaden (ev storlek) och hur ofta man har barnen, men med en inkomst på 27000 och 2 barn skulle ha en hyra på 12000+, så skulle man få bidrag.

@EkonomiPappan Jag uppfattar att ditt bekymmer är att du inte vill att hon ska kunna spara mer än hon hade kunnat göra utan dig. Då kan ni väl sätta er ner och landa i varsin konkret siffra: Hur mycket ska varje person spara till sig själv/privat varje månad?

Då kanske ni kommer fram till att hon sparar 2000 kr och du sparar 5000 kr. Dessa pengar är inte up for grabs för er gemensamma ekonomi oavsett om semesterpengar osv saknas. Alla andra slantar åker därefter in på ett gemensamt konto och från det kontot bekostas ert gemensamma liv.

Med hänsyn till att du tycks ha en uppfattning om att boendekostnader om 12k/mån inkl betalda räkningar är högt - här kan du väl kika lite vad en 3ROK i Angered utanför Göteborg kostar som exempel.

Känner du inte till Göteborg väl kan jag väl understryka att Angered inte tillhör ”gräddhyllan”.

Jag har bara läst ditt inlägg och några svar till men om ni nu inte har olika utgifter, dvs att du gör av med mer för att du tjänar mer, varför lägger ni inte bådas löner i en pott. Betalar alla gemensamma kostnader. Lån och försäkringar verkar vara löst. Gör avsättningar till privat sparande beroende på framtida förutsättningar att ni ska ha ungefär samma pension osv. Lägger en del i gemensamt sparande och delar resten på mitten att göra vad var och en vill med. Så gör vi och även om vi är gifta nu gjorde vi så redan innan vi gifte oss.

För egen del är min lön runt 4 ggr högre än min frus men jag behöver göra större avsättningar till pension.

Om frun får för sig att köpa kuddar för det gemensamma sparande får hon väl göra det så länge det finns utrymme.

Vid en separation finns det inte en chans att din partner skulle kunna behålla livsstilen och det lär vara svårt att göra något åt.

Jaha ok, ja så kan man ju göra att den som har mycket högre lön “betalar in pension” till den som tjänar mindre.

Vilket är ungefär samma sak som att överföra PPM till maken (måste göras i tid, och man måste vara gift).

I syfte att man ska få samma nominella pension när båda går i pension, då. Det kompliceras av att var och en bestämmer enskilt när man ska gå i pension, vilket i sin tur kraftigt påverkar pensionsinkomsten.

Hur rättvist detta är, beror på varför den ena parten har såpass mycket lägre lön från en arbetsgivare (eller från egen verksamhet). Vi är litegrann tillbaka till vad är “vi” och vad är var och en individ i ett parförhållande.

Hm? Detta låter som motsatsen till ovanstående sätt att hantera pengar i sparande mellan parterna i ett par m.a.p. framtida pension.

Kanske menas här att det mest rättvisa är att A får 80% av sin (slut)lön i pension och B får 80% av sin (slut)lön i pension.

Inte PPM. Har knappt nåt sånt men det är kanske bättre att överföra PPM men det har jag inte koll på.

Du menar att man skulle bestämma sig för att gå i pension tidigare än planerat? Då har man också själv bestämt att man får lägre pension om det inte är planerat sen tidigare. Det hade i vårt fall inte betytt att man fått någon nackdel i uppdelningen. Bara om man separerar.

Min situation är speciell så det är lite svårt att relatera till “vanlig” lön och pension. Jag har ingen direkt pension utan får göra egna avsättningar för att “hänga med”. Var och en får se till sin egen situation och handla därefter.

Jag tror att det som kanske visar för dig att ni har valt dyrt boende är foljande:

Ni är 2 personer som, trots att ni bor ihop, valt att bo med kostnaderna för 2 personer som bor isär och måste ha plats för sina barn i varje boende.

Hoppas att när ni räknade hennes bostadskostnader så räknade ni med en hyresrätt med plats för henne och barnen som hon faktiskt hade haft råd med.

Men iaf. Om ni räknat att ni sparar runt 17k/pp per månad (antagligen sparar du 25k och hon 9 eller något sånt) och tycker det är bra så tror jag inte det är något problem. Jag tror det största problemet är att det låter, framförallt från din sida, som att det här förhållandet är troligen temporärt och kommer inte att hålla länge, annars vrf inte bara lägga allt i ett konto och bara gifta er? Isf skulle jag säga att hon är verkligen i en fälla eftersom om hon skulle vilja göra slut med dig så måste hon räkna med att flytta till en sketen lägenhet och alla dessa år hon stannar med dig när hon skulle kunnat hitta någon som faktiskt älskar henne och kanske försökt öka hennes inkomst är helt bortkastade. Så hon är fast. Du å andra sidan kan kasta ut henne när du vill.

All rådgivning om äktenskapsförord utgår ju ifrån att det värsta kommer ske. Detsamma borde väl gälla här?

Skiljsmässa är ett hypotetiskt scenario såklart. Säg såhär: Innebär det att du medvetet planerar att bränna ner ditt hem för att du tecknar en hemförsäkring som täcker brandskador?

Även om man gifter sig; varför skulle man lägga allt på samma konto? Då blir ju ekonomin ännu mer ojämlik, eftersom ts då betalar ännu mer. Man delar ju inte på tillgångarna förrän vid skiljsmässa (om man brutit mot praxis att skriva äktenskapsförord, alltså).

Det låter naivt att utgå från att alla äktenskap gäller ‘tills döden skiljer er åt’. Det är inte 1600-talet längre. Det finns ingen skam i att skilja sig. Det finns inga rättsliga konsekvenser eller ens kyrkliga. Tvärt om många gånger.

Ah, så ifall du inte har nån lön i ordets rätta bemärkelse så kanske du inte ens tjänar ihop pensionsrätter (inkl PPM). Ja då är det väldigt speciellt.

Ifall du menar att du inte har nån TJP (t.ex. för att du driver eget företag) då är det inte särskilt speciellt egentligen, men egna pensionsavsättningar behöver lämpligen göras då, ja – motsv en TJP som är kollektivavtalad.

(Låter lite som om du måste spara av egna skattade pengar för att s.a.s. motsvara en TJP. Då är det viktigt att ha en riktigt hög lön, det håller jag med om.)