Det jag sett gäller den amerikanska börsen sedan dess start. Då har små värdebolag slagit alla andra typer av bolag i runt 65% av åren eller så. Historisk data.

Är jag isf ensam att finna det underligt att AMF Aktiefond Småbolag nämns både högre upp i denna tråd, men också i väldigt många andra liknande trådar? Denna fond innehåller noll procent små värdebolag.

1 gillning

Ja en småbolagsfond behöver inte nödvändigtvis innehålla värdebolag. Men effekterna ska enligt empirin dels vara separata riskpremier och dels kunna förstärka varandra. Det är därför man gärna köper SCV-fonder (små värdebolag) istället för två separata fonder för varje separat premie.

De som brukar rekommenderas i internationella sammanhang är Dimensionals fonder om man har tillgång till dem, alternativt Avantis. De är tyvärr inte UCITS-fonder och ej återinvesterande så vitt jag vet.

Exakt vilka man i så fall skulle välja i Sverige är det jag suttit och gnuggat geniknöl över till och från på sistone. Så jag tar gärna emot hjälp där ![]()

2 gillningar

I detta borde det isf vara en försvagning istället ![]()

Touché ![]()

Själv finner jag SCV-faktorerna intressanta som ett komplement till portföljen och ser en poäng med några procentenheters tilt. Men jag skulle verkligen inte våga gå all in. Det ska sägas att SCV har presterat rätt bra sedan årsskiftet gentemot marknadsviktade portföljer faktiskt.

Avantis U.S. Small Cap Value ETF bara ner -2,67% t.e.x.

Jo jo… Att sparka på SCV i dagens läge är ju att sparka på den som ligger. Jag förstår absolut folks skepsis.

Men samma argument kan ju användas av någon religiös sektorinvesterare. Jaja, TIN Ny Teknik har ju totalt decimerat kapital det senaste året men zooma ut 4 år!!! Slår ju fjantiga indexfonder utan problem!

Skillnaden är att SCV har väldigt mycket längre och mer robust statistik… Utöver de senaste 10 åren i synnerhet ![]()

1 gillning

Absolut, det ifrågasätter jag inte. Jag undrar mer varför man tar hänsyn till historik avkastning i sin portföljuppbyggnad ![]()

Våra bostadspriser gick inte upp under 120 år. Nu har de gått upp i 20 år. Betyder det att sjunkande bostadspriset är en faktor man bör ta hänsyn till vid bostadsköp (i en hypotetisk bostadsmarknad där det var möjligt)?

Följande inlägg av Ben Felix i deras stora forumtråd på ämnet tycker jag ger lite perspektiv

Glosor:

SMB = Småbolag

HML = Värde

RMW = Lönsamhetsfaktorn

One of the arguments against adding additional risk factors to portfolios is that the risk factors may take a long time to pay off. That is true - we have seen that there are historical 10-year periods with negative premiums for all of the factors in the Five-Factor model. The current time period is an example; US value stocks have underperformed US growth stocks for more than 10 years at the time of writing. This experience is not a reason to avoid value stocks. The market premium has similarly had 10-year periods of underperformance in the past. When the market went through those periods, the size and value premiums were generally positive.

A recent example of the market going through a prolonged period of underperformance is US stocks for the 10-year period ending July 2009. Over that time period the US stock market represented by the CRSP 1-10 index lost an annualized 0.19% while the Fama/French US Small Value Research Index returned an annualized 9.51%, the Fama/French US Value Research Index returned an annualized 3.78%, the Fama/French US High Profitability Research Index returned an annualized 2.09%, and one-month US Treasury Bills returned an annualized 2.95%.

This is far from an isolated incident. There were 111 10-year periods ending between July 1973 and June 2020 where the US market premium was negative. Over those same 111 periods where the market premium was negative, SMB, HML, and CMA were all positive, while RMW was negative in 53 of the 111 periods.

Jag har sett denna diskussion i flera youtube-videos men de bokmärkte jag aldrig… Nå!

Hittade två artiklar i ämnet som också har statistik och historik som förklarar caset.

Att dra växeln från amerikanska små värdebolag till svenska småbolag… verkar långsökt. Tror man måste se på svenska marknaden övertid separat för att dra några slutsatser.

Just as it would be a mistake to abandon stocks during periods when they underperform bonds, it’s important to stay committed to small-cap and value stocks even during bad stretches, as the periods that follow are often when premiums are at their greatest.

Analysing all of the ten-year periods since 1927 in which the small-cap premium was negative, the average premium over the following ten-year period was a healthy 4.6%.

For the value premium, it was an incredible 8.3%!

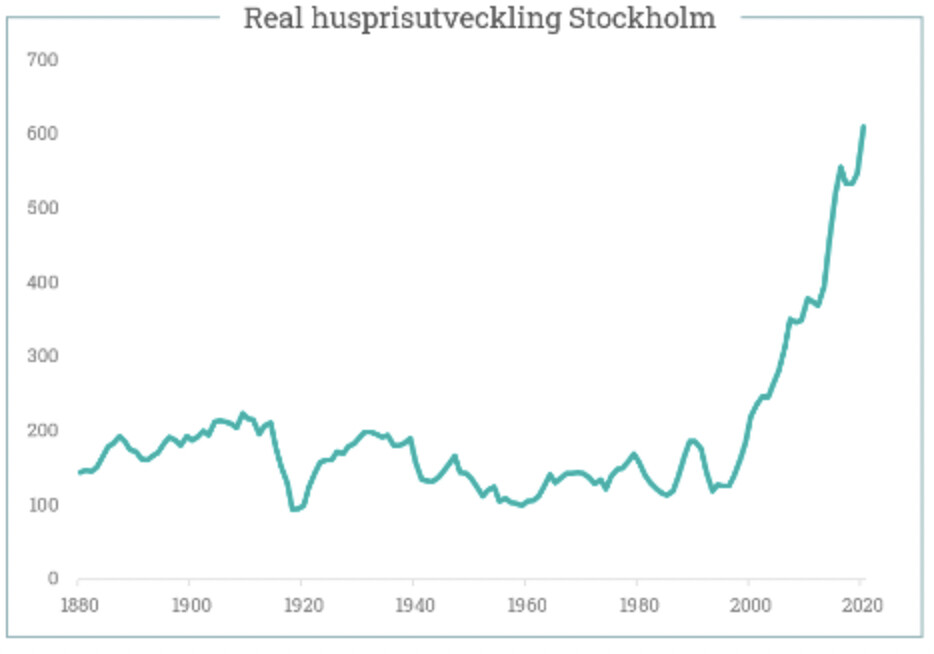

Nu tycker jag det blir lite väl mycket äpplen VS päron men för att svara på frågan så är det inte överdrivet kontroversiellt att vi skulle kunna ha en bostadsbubbla i Sverige ![]()

Jag köpte nyss bostad själv men är rätt pessimistisk till marknaden och anser definitivt att den där linjen kommer reversera något till det historiska medelvärdet i just Stockholm i alla fall!

Fast vänta lite här… Aktiers historiska avkastning som tillgångsslag är ju det man bygger upp marknadsviktade indexfonder på ![]()

Faktortiltning är egentligen att använda samma historiska empiri fast för de riskfaktorer som identifierats. Skillnaden jämfört med att köpa “Årets vinnare” hos valfri fondmäklare är ju att faktorerna har en väldigt lång historik och systematik. Man indexinvesterar fortfarande.

1 gillning

Den bästa förklaringen jag har fått till varför småbolag (i Sverige mer jämförbart med mid cap) överavkastar är vilken typ av bolag som inkluderas i indexen.

Small cap i USA är 300 miljoner USD - 2 miljarder USD

Small cap i Sverige är under 150 miljoner euro

Mid cap i Sverige 150 miljoner till 1 miljard euro

Många småbolagsfonder är mest mid cap.

Ett bolag som är under 150 miljoner euro i börsvärde är ofta ett ganska ungt eller lokalt bolag. Det har inte starka finanser eller bra riskspridning. Ofta några få produkter.

Bolag över en miljard kronor i börsvärde (största bolagen på small cap och uppåt) lägger ofta till helt nya marknader och produkter och har samtidigt ofta hunnit bygga starka finanser. De kan därmed expandera relativt snabbt. De kan låna effektivare än små bolag och kan ofta växa snabbt p.g.a. att de lägger till en ytterligare produkt eller marknad genom att kopiera sina tidigare beprövade koncept (tänk Tyskland).

Ett större bolag möter ofta mer internationell konkurrens och ska konkurrera på marknader som skiljer sig mycket mer mot den lokala redan bevisade marknaden. Större bolag med många miljarder i börsvärde börjar också ofta bygga kostsamma strukturer (det behövs när man har tusentals anställda).

För instabila bolag blir small cap och för trög växande blir large cap. Ett självsanerande indexerande

Jag köper den här förklaringen. Dock så funkar det i USA och Sverige men kanske inte på andra marknader. Det tycker jag sätter fingret på att det finns risker (bla politiska) att ta hänsyn till. Tex är det ju inte säkert att Sverige eller USA alltid kommer vara lika företagsvänligt.

1 gillning

Helt logiskt att man kan hitta att en viss faktor har varit viktig för historisk avkastning. Men när hela världen helt plötsligt känner till denna faktor, fortsätter den verkligen vara relevant? Eller är det redan inprisat idag?

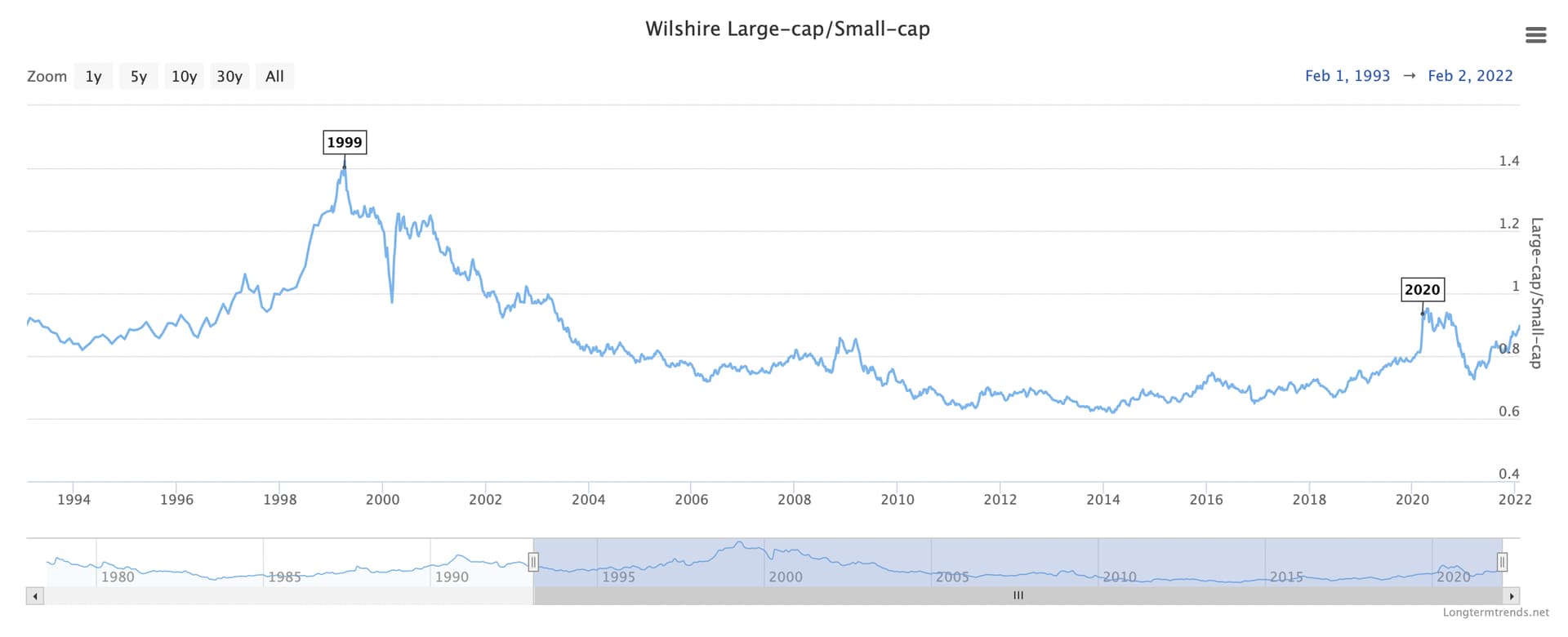

Om jag förstår rätt genom några snabba googlingar nu är det deras februari 1993 artikel som nämner storleksfaktorn SMB och värdefaktorn HML.

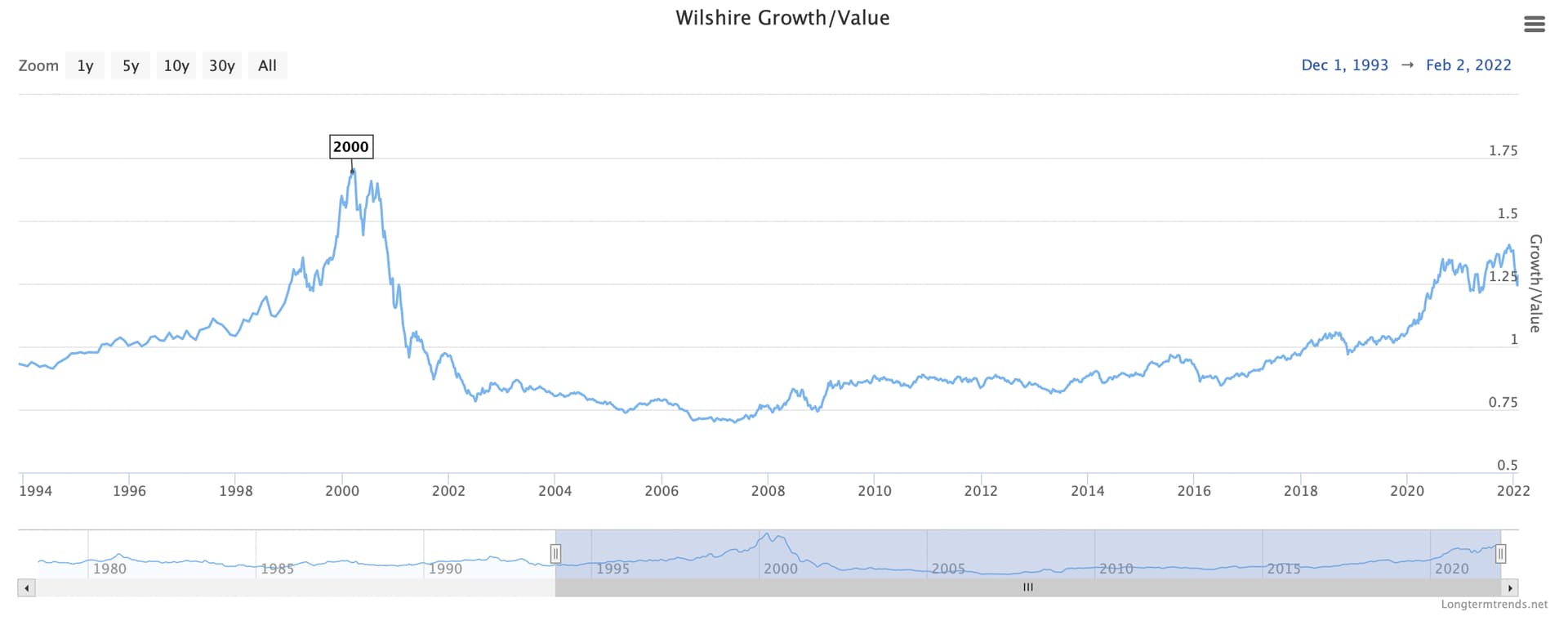

Om man tittar på US large vs small cap, så är den idag oförändrad sen 1993:

Om man tittar på US growth vs value, så är den idag högre än 1993 (dvs growth har gått bättre):

Så vad finns det för data att Fama-French faktorinvestering fortfarande är relevant? Jag är troligtvis helt ute och cyklar, men den enda faktorinvestering jag tror fungerar framgent är den som ännu inte är upptäckt och därmed inte inprisad.

2 gillningar

Den är ju en risk faktor. Den är alltså inprisad hela tiden, både i historisk data där den upptäckts och framöver! Avkastning per riskenhet är den samma.

Du får högre risk och högre avkastning genom extra exponering mot en riskfaktor.

Vad säger att risk=avkastning? Vad finns det för data på det?

Vad är en “riskfaktor”? Vad som helst (t.ex. en obskyr Rysslandfond), eller endast faktorer från t.ex Fama-French som historiskt överavkastat?

Det är det inte! Du verkar helt missuppfattat. Gör man en faktoranalys så visar det sig att småbolag har högre risk och högre avkastning än stora bolag.

CML säger att att de är ihopkopplade och CAPM ska ligga på den effektiva fronten. Alltså att det finns en gräns där man inte får mer avkastning per riskenhet man tar.

Med riskfaktorer kan vi positionera oss på olika ställen på effektiva fronten.

Jag förstår helt och hållet ditt sentiment. Men själv är jag fast övertygad om att åtminstone värdefaktorn precis som @Nightowl säger har inneboende riskfaktorer som man kan göra rätt i att undvika som investerare, varför de borde ge en högre förväntad avkastning över tid. T.e.x att de kan ha hög belåning, dyr tillgång till kapital, osäkerhet för framtida kassaflöden o.s.v som vi diskuterade tidigare.

På den rent behavioristiska sidan har vi det jag tidigare nämnde om att tillväxtaktier tenderar att bli euforiskt prissatta, medans värdeaktier blir det motsatta, allt som oftast. Det har studerats i https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1757025

Just idag krävs det också rätt stor övertygelse för att gå all in i t.e.x värde med tanke på just de senaste 30 årens underprestation. Det är med andra ord färre som vågar försöka kapitalisera! Exempelvis pensionsförvaltare med mycket kapital.

Än en gång tycker jag Ben Felix gör en ganska bra referens till aktier/obligationer som jämförelse.

While the value premium can trail the market for long periods of time, the market can similarily trail treasury bills for long periods of time. And here the kicker: Historically, there have been more 10 year periods where the US market delivered a negative premium than there have been 10 years periods where US value delivered a negative premium!

And guess what… During some of those periods where the total market delivered a negative premium, value delivered a positive premium! If that’s not a diversification benefit, I don’t know what is!

Men jag kan väl hålla med om att det blir lite religiöst när det gäller just den behavioristiska analysen. De underliggande riskerna med bolag som har lägre priser är ju dock rätt svåra att säga emot tycker jag.

Aktier som helhet såg inte heller så jätteimponerande ut jämfört med obligationer runt 1940-50 ![]()

2 gillningar

Förutom dom fem etablerade Fama-French faktorerna, så finns det en intressant faktor jag fastnat för som brukar förkortas BAB (Betting Against Beta). Detta går ut på att använda hävstång på aktier som har beta under 1 och omvänd hävstång på aktier med beta över 1.

Enligt EMH så ger marknadsportföljen högst risk-justerad avkastning, och den har per definition beta = 1. CAPM-modellen (som är ekvivalent med EMH) säger att högre beta ger högre förväntad avkastning. Empirisk forskning visar dock att aktier med lågt beta tenderar att ge högre avkastning än förväntad avkastning enligt CAPM och aktier med högt beta sämre avkastning. Denna anomali sägs existera eftersom fonder och individuella investerare har begränsningar i hur pass mycket hävstång dom får använda och tenderar därför att övervikta aktier med högt beta.Tycker detta låter som en rimlig förklaring (utan att ha kollat närmare). Känner dock inte till någon fond/ETF som investerar i BAB-faktorn.

Frågan är om överavkastningen verkligen kan realiseras i praktiken, eftersom hävstång brukar vara kostsamt.

1 gillning

Det känns som att det, för framtida referens, kan vara lämpligt att lägga in en länk till söndagens avsnitt av podden här då den avhandlar detta ämne:

O fan,

Jag tycker att du har varit ganska tydlig med det du säger i inlägget. Jag läser dock inte alla inlägg eller tittar på poddarna så det kanske finns en drös variabler som jag missar.

Däremot tycker jag att du missar du psykologiska risker man tar på sig med andra system. Risken som innebär att system som tvingar användaren till jobbiga och utdragna processer i sig innebär en risk som att man t ex överger upplägget eller hoppar runt bland olika system varpå ens snitt blir sämre.

Hur jobbigt något är att syssla med är inte en ganska viktig parameter utan den avgörande faktorn för om någon individ under ett par sekler kommer att kunna hålla sig till systemet, helt oavsett om det är en RT-portfölj eller något annat.

Jag kan visa en graf nu som visar att ett enkelt SMA om 10 månader gjorde att man slapp merparten av nedgången för alla index under den negativa trend som fanns under hela 2022. Man låg i risk under den tidigare väldigt positiva perioden och låg sedan mindre i risk när det gick ned, dvs man uppnådde högre avkastning till lägre risk helt i motsats till vad du påstår.

Men… egentligen inte alls i motsats till det du säger då man istället tar på sig en annan typ av risk som ligger utanför vad som typiskt pratas om här. Det är nämligen ganska jobbigt att hålla på med sk “trendföljning” (…eller ha en riskkontroll som är ett betydligt bättre tänk) varpå få till ingen, inte ens hedgefonder, konsekvent kan hålla sig till dessa typer av enkla regler trots att de gång på gång visar sig ge lägre nedsidesrisk.

1 gillning