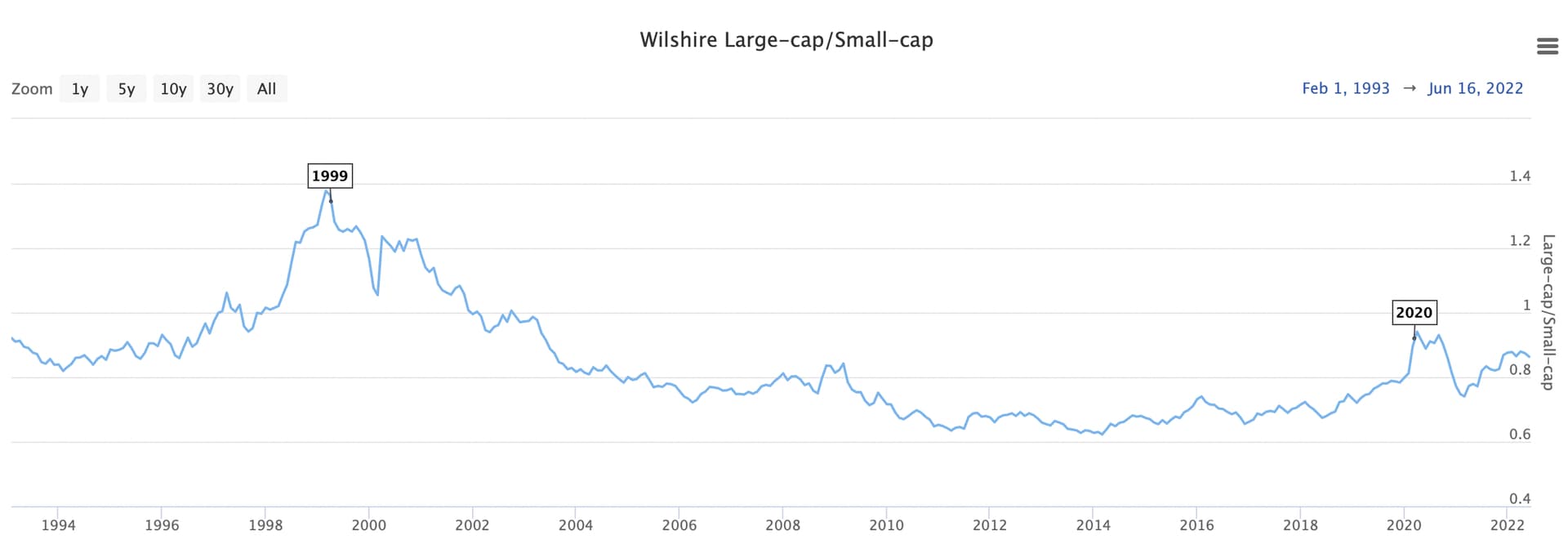

En fråga som vissa forskare har ställt sig är: "Existerar storleksfaktorn egentligen?"

Tittar man på ytan så verkar det inte riktigt så.

US Mid Cap har sedan 1972 presterat bättre än US Large Cap,

i enlighet med vad storleksfaktorn förutspår.

Men US Small Cap har presterat sämre än US Mid Cap,

emot vad storleksfaktorn förutspår.

Ska vi då komma till slutsatsen att storleksfaktorn kanske inte riktigt är

en faktor trots allt?

Not so fast…

Tittar man på storleksfaktorn djupare så inser man att storleksfaktorn

också är en förstärkare av andra faktorer, t.ex värdefaktorn.

Låt oss titta på Värdebolag vs Tillväxtbolag i olika storlekar.

Värde vs Tillväxt: US Large Cap

Som vi ser så har Värdebolag presterat bättre än Tillväxtbolag,

men det är inte en jättestor skillnad.

Skillnad i CAGR: 11.29% - 10.35% = 0.94%-enheter

Skillnad i absolutavkastning: $2,189,041 / 1,425,412 = 1.54x

Värde vs Tillväxt: US Mid Cap

Skillnaden mellan Värde och Tillväxt är större i Mid Cap än i Large Cap.

Skillnad i CAGR: 12.87% - 10.26% = 2.61%-enheter

Skillnad i absolutavkastning: = $4,472,261 / $1,364,067 = 3.28x

Värde vs Tillväxt: US Small Cap

Och skillnaden blir ännu större när vi tittar på Small Cap.

Skillnad i CAGR: 13.75% - 9.67% = 4.08%-enheter

Skillnad absolutavkastning = $6,622,967 / $1,038,316 = 6.38x

Slutsats: Ju mindre bolag man funderar på att investera i,

ju viktigare är det att också ta andra faktorer i beaktande.

om vi tar tex Piotroskis F-score, så var det en av få strategier/faktorer som gick med plus genom finanskrisen 2008-2009, långt efter publicering.

om vi tar tex Piotroskis F-score, så var det en av få strategier/faktorer som gick med plus genom finanskrisen 2008-2009, långt efter publicering.