Detta håller jag helt med om. Det är nog största anledningen till min övertygelse om att Värde-faktorn kommer att bestå ett bra tag framöver ![]()

Skall kolla på Piotroskis F-score också. Jag verkar ha missat en del av de klassiska kvantitativa metoderna ![]()

Detta håller jag helt med om. Det är nog största anledningen till min övertygelse om att Värde-faktorn kommer att bestå ett bra tag framöver ![]()

Skall kolla på Piotroskis F-score också. Jag verkar ha missat en del av de klassiska kvantitativa metoderna ![]()

Håller med

Använder den själv i min egna strategi, dock med vissa förändringar och tillägg, där jag bland annat tittar även på snitt antal år ledning & styrelse suttit i bolaget,samt senaste tidens insynshandel, har en del prediktiv kraft som inte fångas upp av någon annan faktor.

Tack @Andre_Granstrom för tipset om studierna! Ska läsa dom när jag får tid.

Momentumfaktorn är väl ett exempel på något som egentligen inte “borde” existera om marknaden var 100% effektiv. Men trots att forskare har känt till momentum åtminstone sedan 1993, så har momentum fortsatt att överavkasta fint.

Har läst någonstans att Eugene Fama sagt att han hoppas på att momentumeffekten

ska försvinna eftersom den är ett problem för hans teori att förklara.

Men som André skrev:

Läste också en liknande artikel för ett tag sedan, Alpha Within Factors,

om att förbättra en värdestrategi genom att filtrera bort potentiella value traps.

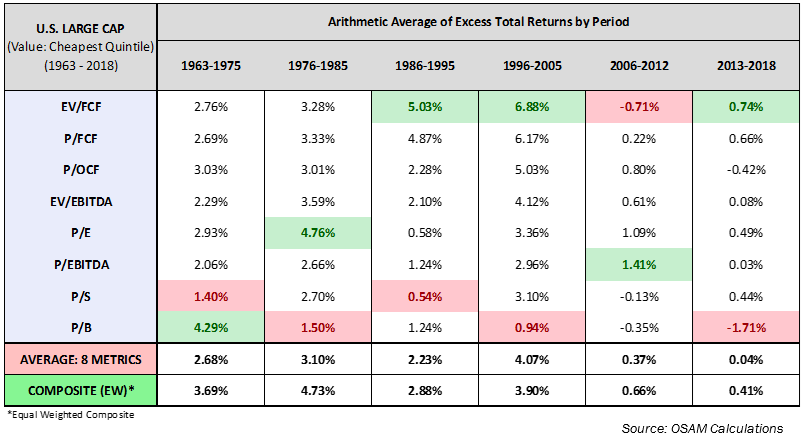

Och en annan artikel av OSAM, The Factor Archives: Value,

där de bl.a jämför olika mått av värde.

Om vi tar ett genomsnitt på alla perioder:

Jag är verkligen ingen expert på bokföring eller värderingsmodeller, men baserat på min begränsade förståelse så är dessa resultat fullkomligt logiska.

Värderingar baserat på fritt kassaflöde har gett bäst avkastning eftersom fritt kassaflöde är det som aktieägare bryr sig mest om.

Fritt kassaflöde är pengar som är tillgängliga att direkt gynna aktieägarna

genom t.ex utdelningar eller återköp.

Och ju längre bort från fritt kassaflöde ett mått är, ju mindre effektivt är det.

Earnings t.ex är inte riktigt lika effektvt som fritt kassaflöde eftersom

det är mindre konkret och kan vara lite missvisande, eller rent av manipulerat.

P/EBITDA och P/S är, i sin tur, ännu mindre effektiva eftersom massvis med kostnader måste dras av innan dessa pengar kan bli till direkt nytta för aktieägarna.

P/B är minst effektivt eftersom book value säger väldigt lite om ett bolags kapacitet att generera fritt kassaflöde.

Försök till liknelse: Likt en ko kan vara väldigt stor men ändå vara helt oförmögen att producera mjölk, så kan ett bolag ha stort book value men ändå vara helt oförmöget att generara fritt kassaflöde.

Stämmer väldigt bra Kör ett kompositmått själv, men där jag justerar multipeln utefter vad som ska, enligt värderingsprinciper, styra storleken på multipeln. Kör även en “ren” multipel, då en kassaflödesmultipel eftersom ja allt du skrev ovan. Kikar även på värderingen med en snitt av flera år, tex ett P/E men där E är medelvinsten för de förra 5 åren. Detta för att undvika att man köper nåt som ser billigt ut endast pga ett fantastiskt förra år som sedan kommer gå ned sig igen.

Skippar P/B helt, ser inte att det skulle addera något värde (ba dum tss) i modellen Teoretiskt skall P/B justeras för deras RoIC, dvs lönsamheten på tillgångarna, men har med det måttet för en annan multipel redan

Har även med skillnaden i nuvarande multipel och 5 års snitt multipel, då det finns ett visst stöd för att bolag pendlar tillbaka

Jag kollade precis på ett avsnitt av Rational reminder (#193), och insåg att värdefaktorn har mindre att göra med folks uppmärksamhet på growth, och mer att göra med den genomsnittlige investerarens exkludering (eller underviktning) av värdebolag av annan anledning (“state variable sensitivity”)(ICAPM). Anledningen som presenterades var att värdebolag är mer riskfyllda, i perioder när andra negativa marknads/privata ekomiska faktorer sammanfaller, vilket gör att investerare underviktar dem (för att hedga sin totala ekonomi, t.ex. om man förlorar jobbet). Därmed sades det också att den mest optimala portföljen (risk/reward beroende på risk preferens) för en vanlig Svensson, faktiskt är en vanlig marknadsviktad portfölj utan extra faktor-tilt. Men för de som har mindre exponering mot t.ex. recessioner och andra sådanna risker som påverkar ens privatekonomi, är det mer optimalt att övervikta mot de olika riskfaktorerna.

Fick en att tänka på att det inte finns en portfölj som är optimal för alla. På samma sätt som man inte rekommenderar 100% aktier och 0% räntor till en pensionär, så bör man heller inte rekommendera en faktor-tiltad portfölj till dem som av olika privata anledningar (t.ex. mer osäkert jobb/anställning) har ökad risk att behöva sälja i sämsta läge.

Dock är ju detta fortfarande en bra nyhet för dem med en relativt stark finansiell situation (utanför börsen), att kunna dra nytta och få överavkastning av dessa mer riskfyllda faktorerna - vilket också bör inkludera småbolag och momentum (av samma anledning som ovan).

-Edit. Detta talar ju också för att faktorerna kommer att bestå i framtiden, om inte investerarna slutar hedga sig mot dessa extra riskfaktorer - vilket inte låter troligt då människan alltid varit risk-averse och troligen aldrig kommer vara helt skyddad mot t.ex. recessioner.

Hade dem någon data eller något för att backa upp att värdeaktier skulle vara mer riskfyllda, speciellt i sämre ekonomiska tider? Sett en del data som pekar på motsatsen nämligen speciellt när man kliver ifrån Fama-French’s urusla definition på värde

Jag dubbelkollade men hittade inte exakt. Men jag uppdaterade det jag skrev till “i perioder när andra negativa markands/privata ekomiska faktorer sammanfaller”. Det kallas “state variable sensitivity” och är en sensitivitet till att dessa extra riskfaktorer är mer riskfyllda i perioder där investerarens ekonomi är mer utsatt. Alla dessa variabler är inte kända, men man kan tänka sig att det iallafall inkluderar recessioner, inflation osv. Måste kolla extra på vad som är extra risk för värdebolag i dessa situationer, då det inte är helt uppenbart

Tänkte också säga att teorin ICAPM (uppdaterade CAPM) har ganska stora assumptions. Till exempel att investerare accumulerat är rationella, alla har tillgång till billiga lån, samt att en marknadsviktad portfölj är en hedgad portfölj på grund av medelinvesterarens risk-aversitet på vissa variabler. Det gör då att om man istället tiltar portföljen mot dessa hedgade riskfaktorer, så får man överavkastning.

Rent gissningsvis kan det kanske handla om att värde-premien dyker upp så sällan/inkonsekvent, och kanske inte när investerarna skulle behöva den?

Finns någon forskare som visat på vissa samband i databasstudier, jag tycker en del av förklaringarna om varför value är för billigt var intressanta men inte mer än så. varför faktorerna finns vet ingen säkert, om man tänker efter så kommer det vara svårt att bevisa varför. Intressant är det ju dock att spekulera, tycker själv att mänsklig psykologi och svårigheten att värdera tillväxtbolag känns som en rimlig förklaring

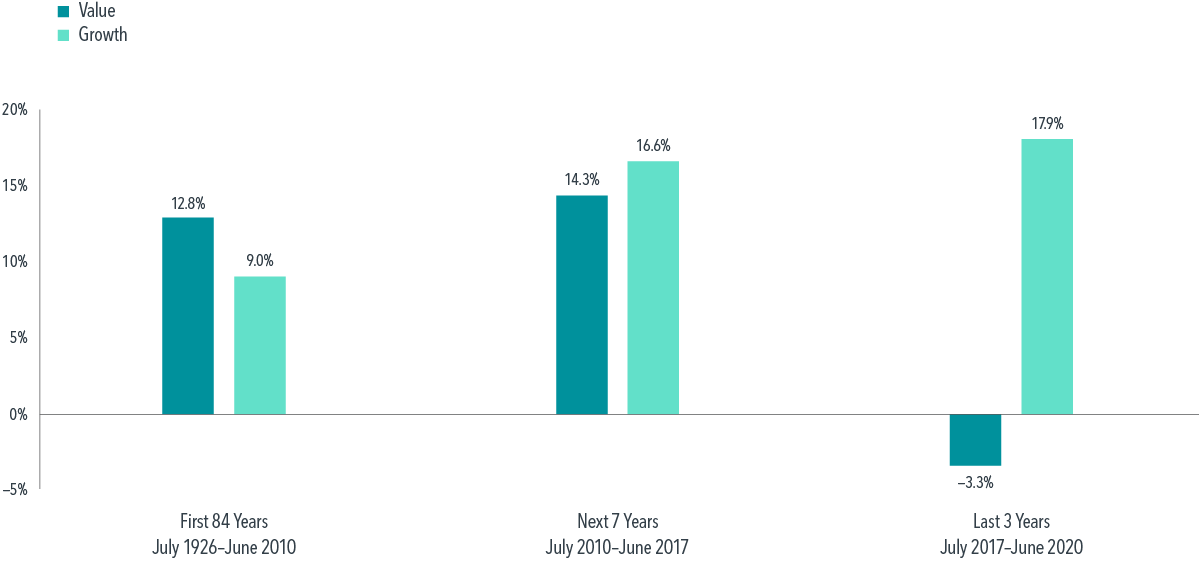

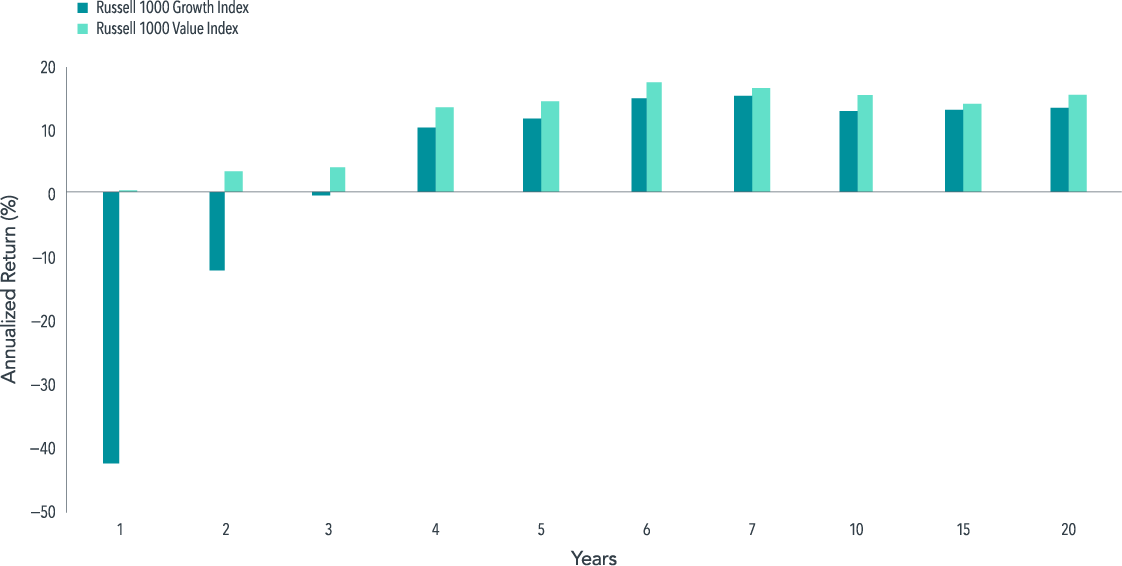

Nu har ju värdefaktorn börjat få lite revansch igen, men annars har åren innan tydligen varit bland de sämsta åren någonsin för värdefaktorn!

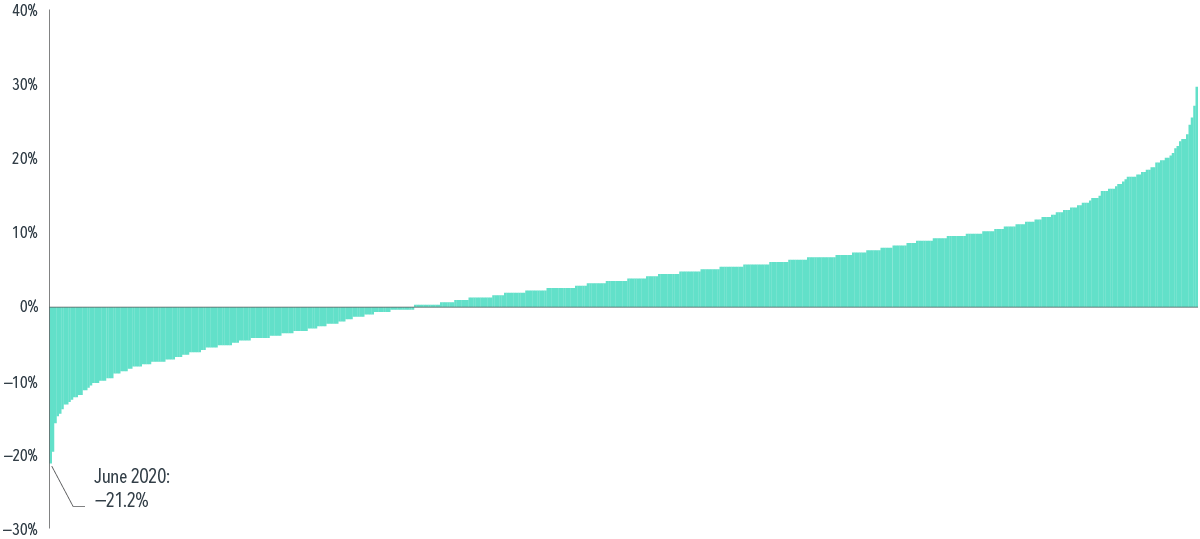

Ur An Exceptional Value Premium

Rolling 3-year annualized return differences for value versus growth,

US market, June 1929–June 2020

Och det är verkligen intressant hur länge tillväxt kan dominera för att det sedan snabbt vänder till värdes fördel.

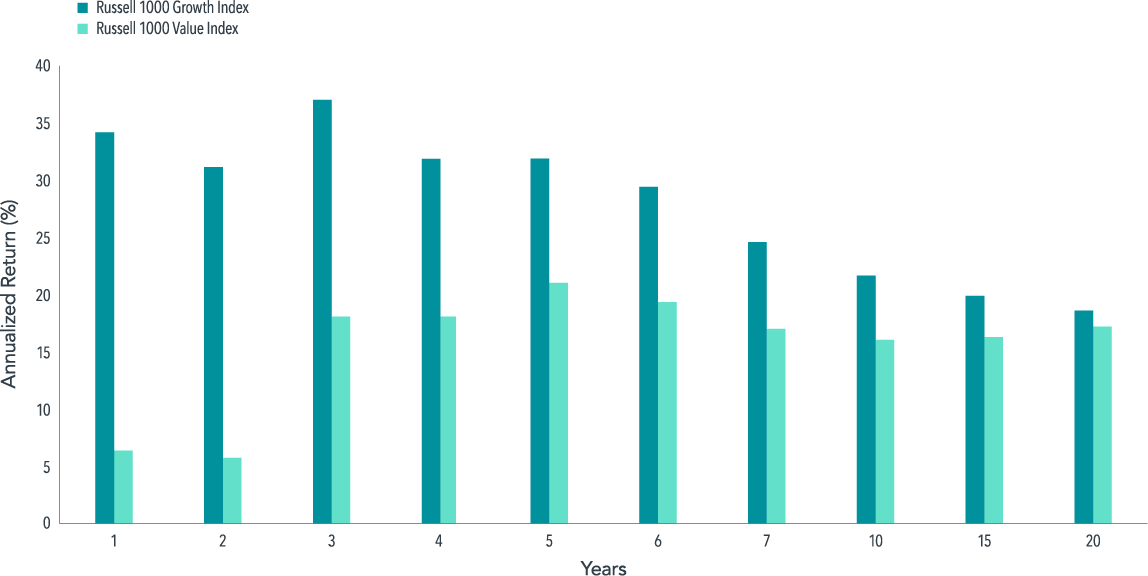

Trailing periods ending March 31, 2000

Trailing periods ending March 31, 2001

Ja det är väldigt intressant! Det var nog inte många som kunde hålla i sina Värde-aktier under en sådan lång period av underprestation. Gäller nog alla också. Småsparare jämför sig med andra, och mutual/institutional funds tävlar ju mot andra om kundernas pengar. Då kanske ens fond/bolag är död innan värdepremien dyker upp  kan kanske hända att värdebolagen pressas ner mer och mer i någon slags ond spiral

kan kanske hända att värdebolagen pressas ner mer och mer i någon slags ond spiral

Nej det är väldigt svårt att entydigt bevisa åt något håll. Personligen tror jag mycket mer på behavioral finance än riskpremie, MEN, för oss som investerar i faktorer skulle det vara bättre om det är en riskpremie, då det bör innebära att den har en större chans att stanna kvar

Hoppas också på att det är på grund av en ökad risk men vi kanske aldrig får veta. Kanske är det den ena, eller på grund av båda två, eller så är finansiellt beteende kanske inbakat i den ökade risken. Vilket som så är det intressant, och något som borde bestå, oberoende av vilken av dessa det faktiskt är i grunden.

Det kanske är så men den typen av riskpremier som inte förklaras av CAPM är ju mycket teorier bara? Eller vilken riskpremie är det du tänker på?

Alla riskpremier är teoretiska, vissa med bättre belägg än andra. Går inte rent vetenskapligt att konkret bevisa vart avkastning kommer ifrån, utan vi får luta oss mot modeller och låta dem förklara utifrån dem antagelser som modellen bygger på

Få är sämre än CAPM, där beta, om nu risk ska leda till högre avkastning, visar sig fungera rakt motsatt, då bolag med högst Beta haft lägst avkastning

Jag fokuserar på Värde, Kvalitet och Momentum, vilket även är dem som jag syftade på

Tror vi är helt eniga

Tror vi är helt eniga

Bara lite petig med just att vi inte vet vad premien kommer av, det behöver inte innebära högre risk tänker jag.

Måste bara skriva att denna artikel var oerhört spännande. Älskar författarnas försök att bryta ned värde- och momentumfaktorn i grunden, och försöka avgöra var överavkastningen kommer ifrån.

Fama-French menar ju att värdefaktorn är en extra riskfaktor som man får betalt för, eftersom aktier med lågt P/B ofta är lågt värderade pga låg tillväxt/pessimistiska framtidsutsikter.

Författarna menar dock att värdefaktorn snarare är en felprissättning av marknaden, som är känslostyrd och extrapolerar den låga tillväxten till absurdum. Överavkastningen kommer från att marknaden efter i snitt 1 år oftast inser sitt misstag och värderingsmultipeln för den underprisade aktien normaliseras. Momentumfaktorn är exakt samma effekt, fast motsatt. Värde och momentum är därför varandras spegelbilder och kan förklaras med samma psykologiska mekanism.

Min tolkning är att värdeaktier teoretiskt kan anses vara mer “riskfyllda” vid lågkonjunktur just eftersom de redan har problem med tillväxt, och att risken för konkurs därför är högre. I praktiken tror jag dock att marknaden överreagerar och att det snarare handlar om “behavioral finance” precis som @Andre_Granstrom och ovanstående artikel skriver.

Tolkar det som att du också är inne på liknande resonemang!

Stort tack @Marknadstajmarn för dina trådar kring ämnet och artikeltipset. Jag har uppdaterat min allvädersportfölj med momentumaktier som avancerat förslag vid hög tillväxt/låg inflation.

Ingen kan förstås svara på vad som är den verkliga förklaringen till värdefaktorns existens, men artikeln gav mig en ny infallsvinkel som jag inte tänkt på!

Ja precis så. Jag har inte hunnit läsa så mycket sista åren men ska läsa denna läsa artikeln, låter spännande!

Man får komma ihåg bara att begreppet risk i detta sammanhang kan vara förvirrande och många blandar ihop matematiska riskmåttet varians som går in i modellen med andra typer av risker som kan vara mer eller mindre bevisbara, så har jag uppfattat det iaf.

Tack för länken till “A true microcap strategy”! Jag har försökt hitta nyckeltalen som nämns i artikeln på borsdata.se och hittat dem flesta förutom Non-cash-earnings-to-assets (som jag tolkar som accruals-to-assets) och depreciation-to-capex. Du har väl inte tittat på detta?

Nej, jag har själv inte riktigt använt denna info i praktiken, utan har kört faktorinvestering genom fonder/ETF:er.

@Andre_Granstrom är nog forumets expert på detta område, så kanske han kan ge dig mer info.