Min mor och far är båda 78 år gamla. Far börjar ha svårt med det vardagliga och mor lägger mycket tid på att hjälpa honom. Tanken är att de ska ha hemtjänst, men pga demens det finns en reell möjlighet att han inom några år flyttar till ett serviceboende eller liknande.

Jag tänkte vara lite duktig och redan nu forska lite i hur det blir med ekonomin om han skulle flytta ut och min mor bo kvar i deras lägenhet. Hon vill verkligen inte flytta, då hon har mycket svårt med förändringar.

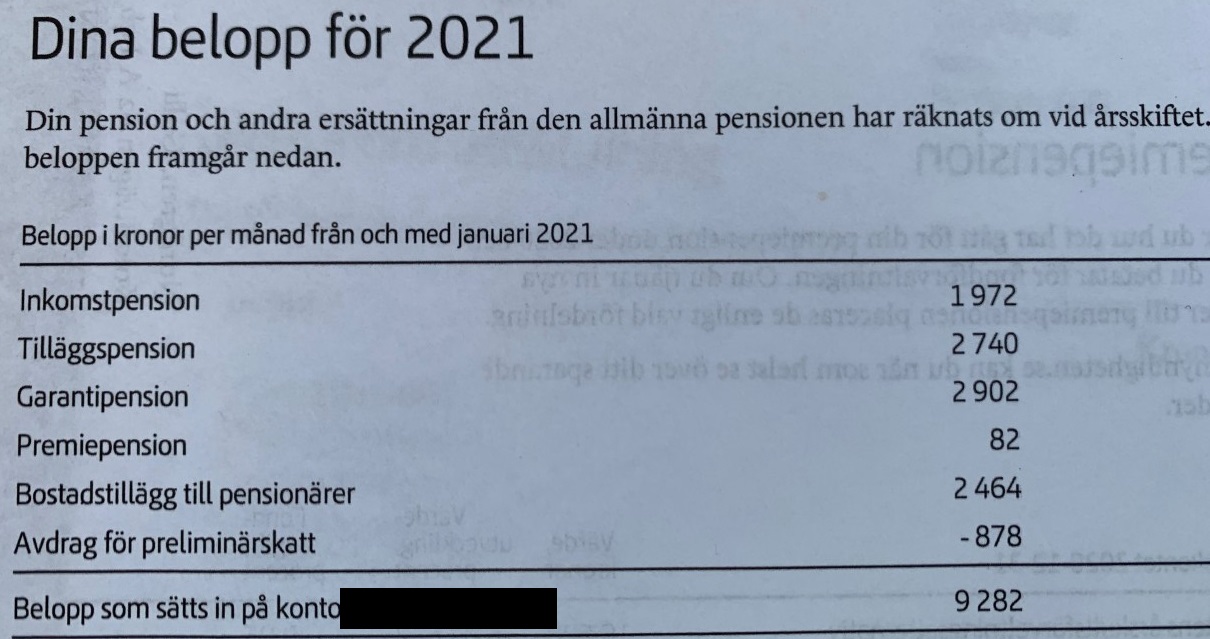

Jag tog mig då friheten att titta på morsans pensionspapper, något jag aldrig gjort innan. Nedan är vad hon får i pension:

Hyran är idag på ca 8000 kr. Ser man på pensionen täcker den hyran, elen och knappt maten men inte så mycket mer. Lägenheten är på 75 m2 och passar bra då det finns lite plats för barnbarnen och ett extra sovrum om någon vill övernatta. Läget är väldigt bra. Tyvärr finns inte mycket i sparkapital, kanske 20000 kr på ett sparkonto. De har gett bort det mesta till sina barnbarn.

Vad har morsan för valmöjligheter? Kan hon ens bo kvar, med t.ex. ökat bostadstillägg?

Vill hon bo kvar och hennes pension inte räcker, kommer jag givetvis att hjälpa till med hyran. Jag har dock erbjudit detta, men hon var envis och sa “nej nej, aldrig”. Hon tillhör den generationen som är van att klara sig själv.

Tips? Nån som har befunnit sig i en liknande situation?

Börja köpa grejer till henne bara. Vi fick köpa TV, dammsugare, glasögon, mediciner etc till mormor. Allt som avlastar hushållskassan. Pengar funkade inte för det gav hon bort i present till oss barnbarn.

Tycker ni ska kolla upp möjligheten till bostadsbidrag också.

Hej!

Det finns stipendier för äldre att söka, kolla upp det!

Utöver det får ni barn sätta er ner och diskutera vad ni gemensamt kan göra åt saken. Kanske som föregående skribent skriver, bidra med annat än rena pengar.

Fast nu verkar det ju som att hon inte klarar av det, när hon har hög hyra men väldigt låg pension? Hon klarar ju uppenbarligen inte av att hålla god ekonomi, då tycker jag att hon får finna sig i att ta emot ekonomiska bidrag från dig.

Ja det är en väldigt märklig situation. Jag trodde inte att folk i Sverige som har jobbat fick så extremt låga pensioner, det är ju småsmulor. Morsan jobbade från 14 år till 36 år då jag kom till världen. Därefter var hon hemmafru tills jag var ca 14 år då hon började jobba i farsans detaljhandel. Det höll de båda på med till ca 2003 då firman såldes. Som jag fattade det hela gick affären hyfsat bra även om det var skakigt under början av nittiotalet, och inga avsättningar gjordes under alla dessa år till någon sorts pension, trots att de jobbade från 7-18 minst fem dagar i veckan. Jag har ingen annan förklaring till denna låga pensionen annars. Farsan född -43 jobbade även han från ca 20 års ålder (bank, kommunen som tjänsteman) tills han startade sin affär ca 1988. Han får ut ca 2500 kr mer än morsan.

Tillsammans klarar de sig bra, men var för sig blir det oerhört knapert. Man kan ju undra vad de gjorde för fel egentligen (förutom det uppenbara att privatspara till pension). Jag frågade varför de inte hade något privat pensionsspar men fick svaret “man tänkte inte så då”.

Riktigt tråkig situation. Tror dessvärre att ni kommer behöva stötta ekonomiskt framöver om hon skall kunna behålla samma livsstil, som så många andra.

Tyvärr är detta resultatet av en alltför stor tilltro till att staten skall ta hand om dig för evigt, vilket är vanligt i de äldre generationerna. Dessvärre har politiken totalt misslyckats med att kunna göra det, men ännu värre också misslyckats att uppmärksamma folket om sitt eget misslyckande.

Alla medborgare måste se till att ordna sin egen framtid. Jag upplever att senare generationer är mycket bättre införstådda i detta.

Nä, det statliga penssionssystemet är bara tänkt som en lägstanivå. Det är egentligen bra! Det betyder att vi alla får mer i plånboken som vi kan prioritera själva genom livet. Men helt klart är det viktigt med utbildning i privatekonomi så att folk förstår vad deras val leder till senare i livet.

Det här är ett så pass återkommande problem att det är uppenbart att det behövs “bättre defaults”.

Jag tycker att man borde ha ett opt-out-system där man betalar en extra pensionsavgift. T.ex. tjänar du 25 tkr/mån dras en extra tusenlapp i månaden från lönen. Över lång tid innebär det att även låginkomsttagare kan gå i pension utan att vara urfattiga.

Den minoritet av befolkningen som är intresserade nog av sin ekonomi att göra annat med pengarna kan få göra det, men det hade hjälpt hundratusentals personer. Dessutom hade det varit bra för samhället då vi inte behöver pytsa till lika mycket för bostadsbidrag och annat.

Jobbigt! Men för att svara på din fråga så är den allmänna pensionen kopplad till storleken på inkomsten, vill minnas att det är 18% av arbetsgivaravgiften som går till detta. Så får man låg pension beror det på att man haft låg eller ingen (vit) lön under arbetslivet.

Jag spekulerar vilt, men kan det vara så att hon inte tog ut någon lön själv från affären, eftersom dom ändå hade delad ekonomi? Det är ju ett rätt vanligt problem bland småföretagare, man tar ut ingen eller väldigt låg lön så betalar man ingen skatt, och då betalas ingenting in till den allmänna pensionen.

Systemet har bra defaults skulle jag säga, speciellt om man jämför internationellt, men dessa defaults funkar bara om man jobbar heltid hela arbetslivet.

Du har nog rätt. Eftersom min far är halvt dement är det svårt att lära sig något om hur firman sköttes såhär i efterhand. Jag själv befann mig på annan ort och har flyttat tillbaka igen när vi fick barn och min fru fick jobb i denna stad.

Om jag har fattat det rätt drevs bolaget som ett HB, där man fick inkomst via försäljning både till privatpersoner och till andra affärer. En del pengar plockades ut ur firman och användes till att betala räkningar, både till det privata boendet och till firman. Jag kan aldrig minnas att man plockade ut någon “lön”, då vi aldrig hade något överflöd eller några prylar. Farsan leasade bilar via företaget, och dessa lämnades tillbaka vart tredje år. Mig veterligen bedrevs ingen del av verksamheten svart utan allt bokfördes och redovisades.

Bostadshuset fick säljas till underpris 1993 vill jag minnas då de betalade räntor både för firmalokalen och för huset. Annars gissar jag att kronofogden hade sålt huset på exekutiv auktion då det kom en hel del med brev från kronofogden och “Intrum Justitia”. Det byggdes 1978 för 595000 kr och såldes då 1993 för 850000 kr. Samma sorts hus såldes förra året i samma område för 3,5 miljoner.

På något sätt överlevde verksamheten finanskrisen och lades till slut ner 2006 då de båda gick i pension vid 63 års ålder. Vill även minnas att farsan tog något som kallades “förtida uttag” för att betala elräkningar, mat och sånt.

När man ser tillbaka på det hela och lägger ihop ett och ett är det ganska uppenbart att ekonomin krisade under lång tid. Det jag inte förstå (och som de inte heller kan svara på) är varför man behöll företaget under så pass lång tid trots att det uppenbart gick ganska dåligt. Farsan hade dessutom en ekonomisk utbildning och hade jobbat med redovisning på kommunen och på bank. Morsan hade enbart 6-årig grundskola, men borde ändå kunnat stämpla som arbetslös. Om huset hade kunnat räddas vete f-n. Lokalen där firman låg såldes för 920.000 kr och det blev kanske 30.000 kr kvar när skulderna var betalda. Tragiskt, med tanke på hur hårt de båda jobbade.

80-90-talet var det lätt att ha jobb i Sverige och det var dina föräldrar beslut att behålla verksamhet.

Vad var skillnader om din mor vad arbetslös då?

Nu en frisk person kan vara inskriven som arbetslös hos Arbetsförmödeligen bara några år. Man måste skapa en utbildning eller ett jobb för att ha pengar.

Stolthet kring livsverket, ansvar för er barn (gissar att du är född '79), skam kring vad konkurs etc innebär i kombination med dåliga beslut kring förtida uttag och att de som strävsamma egenföretagare bergis tog ut minimalt i lön. Det skapade detta och nu får din mamma sota för det.

Skittrist situation. Hoppas ni kan hitta en fungerande lösning, men att lägga ca 85% på boendet känns “sådär”. Det finns ingen chans att få henne att flytta? Om inte så får hon snällt acceptera att ni hjälper henne. Kanske är det meningsfullt att förklara läget och vad som blivit tokigt så att hon förstår.

Kolla också upp vad hon får i bostadsbidrag om hon ensam bor kvar.

Ja detta med företaget var till 99% min farsas “verk” och inget morsan ska få lida för nu om hon måste bo själv under de sista åren. Jag kommer att täcka hyran så länge hon vill bo kvar där, sen får hon säga vad hon vill. Jag kommer antagligen behöva ta över allt vad ekonomi heter från henne, då hon trots farsans alla dåliga beslut inte har lärt sig att betala räkningar. Givetvis har de ingen mobiltelefon eller bank-id. Allt sköts via postade inbetalningskort eller telefonbank. Vi får se vad som händer, det är trots allt lite intressant att se på det hela i retrospektiv, vilka andra alternativ det fanns, och vad de hade kunnat göra annorlunda. Det mest uppenbara med en krisande verksamhet med höga skulder är väl att sätta den i konkurs. Dock var detta ett HB och det sura är väl detta (från verksamt.se):

Om ert handelsbolag eller kommanditbolag går i konkurs blir alla ni som företräder företaget personligen ansvariga för företagets skulder, trots att själva företaget har upplösts. . Ni delar det ansvaret lika mellan er.

Låt oss se… ett handelsbolag med miljonskulder, ett bostadshus som är (gissar jag) så högt belånad som det kan vara, och minimalt med övriga tillgångar. Ingen vidare bra kombination.

Jag har för mig att farsan på något sätt lyckades med en ackordsuppgörelse med en av bankerna och fick ner skulden ganska rejält.