Jag har kollat runt bland trådarna här på forumet och alldeles säkert missat de mest relevanta, men dristar mig till att starta en ny. Tacksam för hänvisning till rätt tråd om detta blir alldeles galet.

Jag har följt upplägget i den 100/0-portfölj som Jan beskrivit (men inte direkt rekommenderat) som bl a redogörs för här https://rikatillsammans.se/hellre-90-10-an-100-0/

Men jag funderar på att övergå till att enbart spara i en fond. En bred global indexfond. Och det av ren lathet eftersom jag inte längre har intresse av att se över mitt innehav i någon vidare utsträckning. Jag är lite nyfiken över vart vi befinner oss i debatten kring detta. Är det tillräckligt med en enda global indexfond? Och om så -vilken hade ni valt?

Men helst inte pga oklar ESG-exkludering och lite hög avgift gentemot att bara kombinera en global indexfond som Avanza Global + ~10% i en tillväxtmarknadsfond. Tycker jag.

Sen är det det där med home bias eller inte home bias…

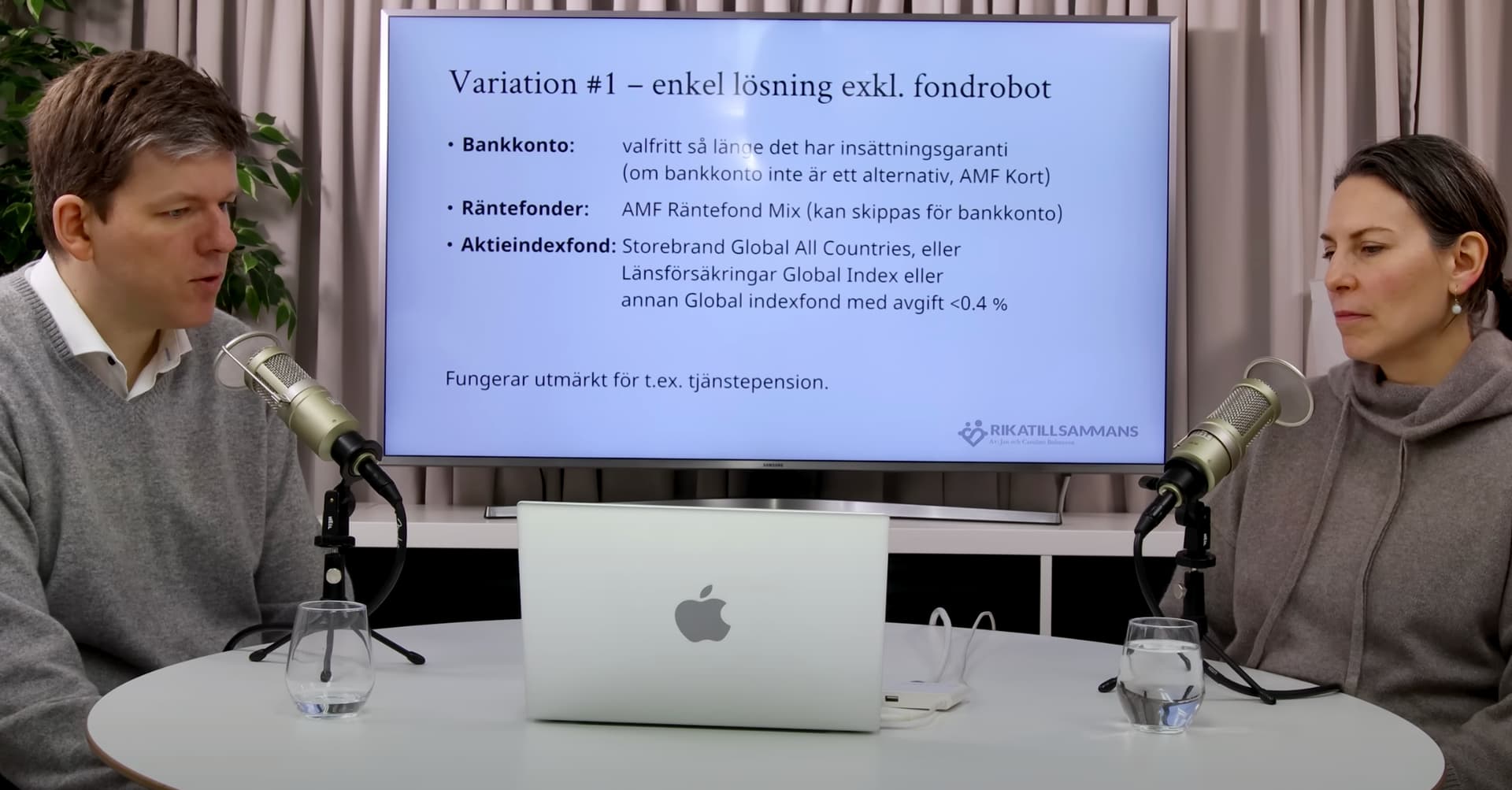

Det är fullt tillräckligt med en enda global indexfond. Storebrand Global all countries är smidig då den inkluderar tillväxtmarknader om man vill ha det.

Annars kan man ta Avanza global eller någon annan billig global indexfond.

Stort tack för tips. Skulle du säga att det är bäst att sälja allt och sedan köpa in sig successivt i globalfonden? Eller köpa för hela summan direkt? Det rör sig inte om något större belopp, runt 120’, så det kanske inte har alltför stor betydelse.

Men perfekt! Nu tog jag mig tid att lyssna på när Jan och Caroline gick igenom de olika alternativen. Inser att jag bara läste sammanfattningen den där gången -och siktade in mig på nörderiet utan att ha rätt att kalla mig nörd. Jag skulle ju ha valt alternativ 2 från början. Tusen tack för länken och råd kring tillvägagångssätt

Nej. För lite Sverigefokus. Och för stor exponering mot n enda förvaltare.

Jag har LF Global, Avanza Global, DNB Global och B la Spiltan investmentbolagfond och Plus allabolag för att få sverigeexponering.

Hur tänker du här av ren nyfikenhet? Att folk argumenterar för mer home bias, köper jag, men har inte hört det om exponering mot Förvaltare. Tänker du kring konkurs & garantin?

Sverigefokuset kanske i praktiken ändå sker genom bostad, pensionspengar, bankkonton osv. Sen kan man väl diskutera kring exakt vad som är Sverigefokus och vad som inte är det - antar att du syftade primärt på aktier och fonder.

Kan tipsa om Dimensional World Equity Fund om du bara vill ha en aktiefond:

0,3% förvaltningsavgift

13000+ innehav

Täcker in alla geografier

Ingen ESG

Multifaktorexponering

Jag tänker att just nu har jag flera årslöner bara i den delen av min portfölj som är riktad mot global index. Det är den väldigt liten ansträngning att fördela detta på de 2-3 bästa fonderna istället för att lägga allt i en fond, även om överlappen i innehav är typ 95%.

Likaså äger jag både ett par Sverigefonder med indexinriktning och Spiltan aktiefond investmentbolag, det blir ett överlapp men också en hedge mot att t ex Spiltan gör en favorit i repris och låser innehaven en period (lev Spiltan räntefond).

Ja, jag äger en villa och en sommarstuga i Sverige och är dessutom belånad på dessa så Sverigeexponeringen är ju hög redan där. Sen har jag som alla andra pension även om jag viktat tjänstepensionen hårt mot utlandet.

Men för mina finansiella tillgångar är jag inte alldeles övertygad om att mer än ca 50% utland är lämpligt. Vad händer om svenska kronan stärks? Jag är inte sugen på att valutabetta mer än jag redan gör i mina globalfonder och genom de många och stora globala bolag som jag äger direkt eller indirekt på svenska börsen.

Jag kör på den taktiken utanför min tjänstepension (där det inte finns någon jättebra globalfond) och lägger allt i Vanguard Global All Cap. Sen behöver jag inte tänka mer på det.