Hej jag har fått dessa två frågor via swedsec’s diagnostiska prov. Har enligt swedsecs rättning svarat fel men jag kan inte för mitt liv förstå vad jag har gjort för fel… Försökt söka på nätet och kan inte hitta en bra förklaring. Finns det någon själ här som är duktig på skatt och deklaration som kan hjälpa mig förstå. Fick egentligen svaret på fråga 2 till 38400kr men det var inget alternativ

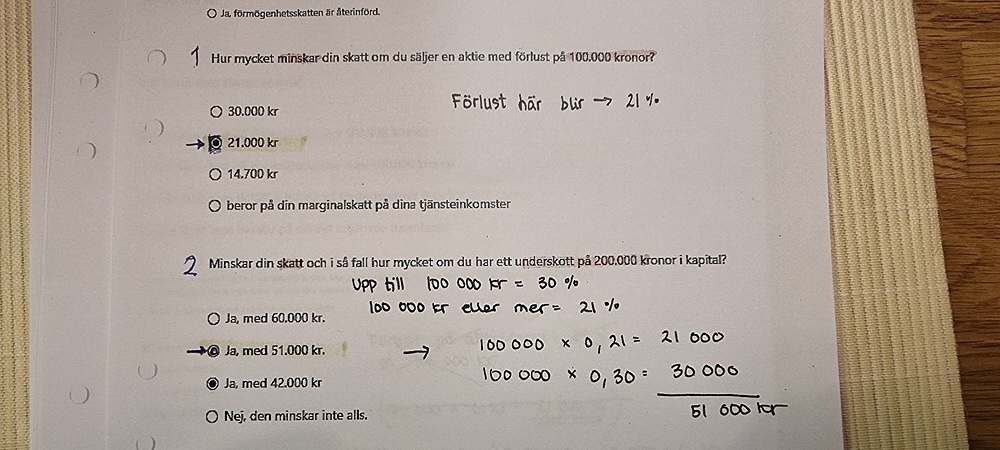

Jag har markerat swedsecs rätta svar med en pil. De svaren ska alltså enligt provet vara rätt.

Håller med. Råder det en förvirring kring termen underskott kanske kombinerat med att kapitalförlusten underförstått kvittas mot andra inkomstslag?

51000 blir det om man tänkt att det är 200000 använda utan reduktion för att kvitta mot annan skatt , 100000 * 0.3+100000 * 0.21

Hade jag läst frågan så hade jag också sagt 38400 (200000 reduceras till 140000, vilket ger 100000*.3+40000*0.21 = 38400) då jag hade tolkat det som att jag sålt t.ex “marknadsnoterade aktier, fondandelar m.m.” och gjort en förlust på 200000 som jag inte kan kvitta mot någon vinst (underskott) och måste kvitta mot tjänsteinkomst. Det är den siffran man får i skatteverkets verktyg

Säger inte att jag vet och har rätt, utan bara att jag skulle bli lika underkänd på provet och skulle gå till examinatorn och fråga…

Du har en aktieförlust på 200 000 kr och inga andra kapitalinkomster. Då får endast 70% av dessa 200 000 kr räknas som avdrag i inkomstslaget kapital. Av dessa 140 000 kr (200 000 * 70 %) kvoteras även den delen som överstiger 100 000 kr med 70%. Av dessa 40 000 kr får alltså endast 28 000 kr tas med i underlaget för skattereduktion. Den totala skattereduktionen blir då 38 400 kr (128 000 * 30%).

Problemet är att vi blandade ihop begreppen kapitalförlust och underskott. Ordet underskott måste här menas det netto man har efter reduktion och tar med för kvittning. Skatteverket säger ju t.ex Om underskottet är större än 100 000 kronor är skattereduktionen 30 procent av 100 000 kronor plus 21 procent av den del av underskottet som överstiger 100 000 kronor. Med andra order, ordet underskott definieras som nettot efter reduktion. Här är underskottet 200000, inte kapitalförlusten

De två frågorna frågar om kvittning och kvotering regler. Jag undrar om svaret till den första frågan har fel. Beloppet 100000kr är inte överstiger 100000kr, varför 21%?

Enligt SKV, “om underskottet är större än 100 000 kr är skattereduktionen 30 % av 100 000 kr, det vill säga 30 000 kr plus 21 % av den del av underskottet som överstiger 100 000 kr”.