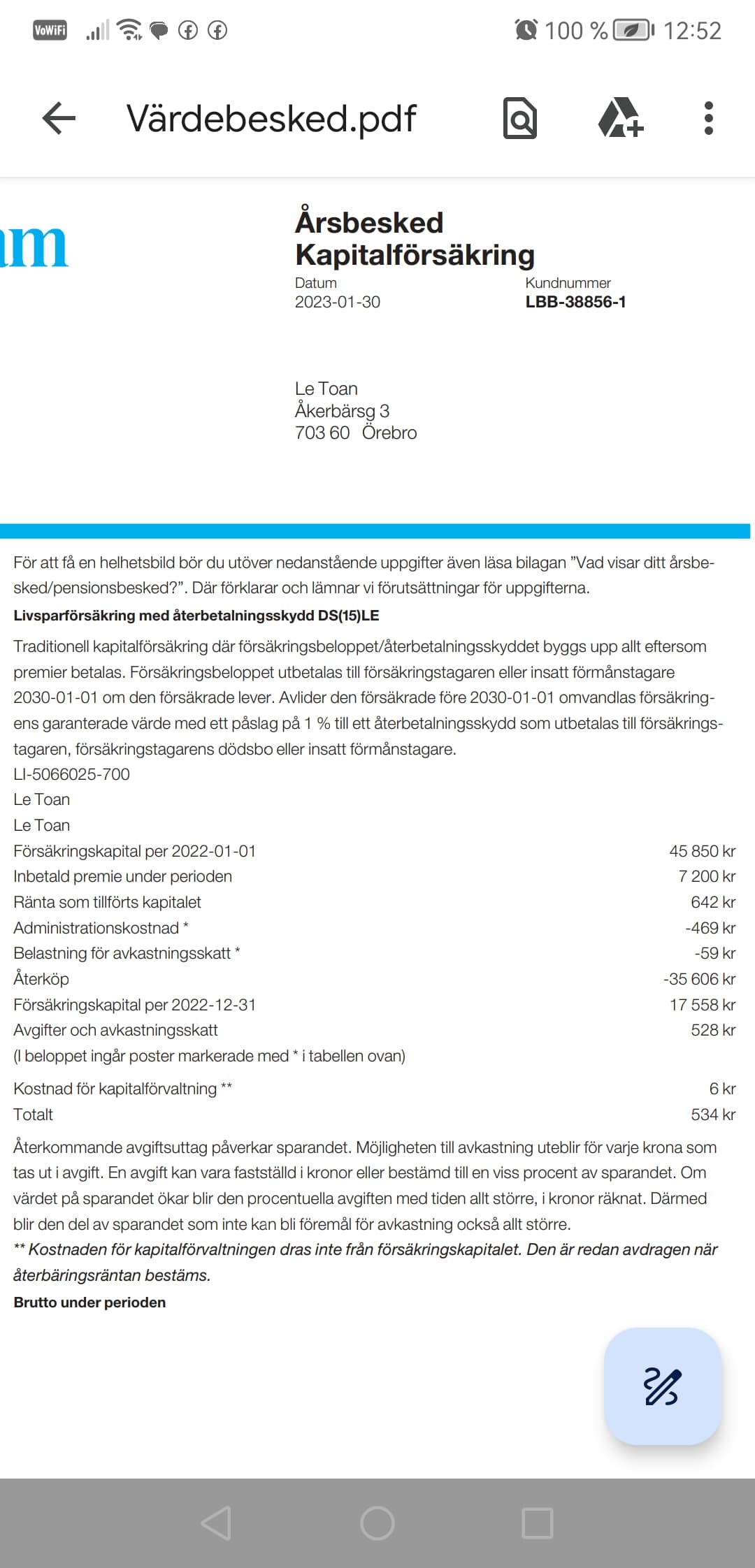

Jag har i ett tidigare inlägg skrivit att jag har en mindre summa, 70 tkr hos Folksam som jag har haft där sen jag var liten. Jag fick rådet här att ta ut dom därifrån eftersom jag inte äger värdepappren bland annat. Jag har idag en garantiränta på 3% och avgiften per år är 288 kr+ 0,7%. Utöver det tillkommer det väl någon avkastningsskatt. När jag ringde Folksam för att ta ut pengarna sa hon att jag hade ett väldigt bra avtal. Garantiräntan gäller endast det beloppet så sätter jag in mer så är det en lägre procent. Jag har möjlighet att ta ut pengarna när som helst och är inte bunden. Skulle inte dessa 70 tkr kunna vara en del av min buffert samtidigt som jag faktiskt får en garanterad avkastning? Vad är nackdelarna? Det är väl betydligt bättre avkastning på kapitalförsäkringen än på ett sparkonto med någon halv procent?

Vad är detta sparandet till för, ett pensionssparande?

Jag hade direkt plockat ut dom för att slippa betala onödiga avgifter och sedan placerat det hos Avanza eller Nordnet i en av modellportföljerna som representerar den tidshorisonten du har på ditt sparande.

Kolla in modellportföljerna i avsnittet om “Ombalansering 2021”, då har du det helt uppdaterat med dom bästa fonderna som finns just nu

Buffert skulle jag inte säga att det bör representera.

Vad är pengarna investerade i för tillgångar?

Jag tänker en buffert utifrån 4 hinkars principen. Inte något långsiktigt utan första hinken. Tänker att jag får lite mer avkastning än på ett sparkonto? Annars måste jag ändå flytta pengar från mitt Swedbank konto till en bank som ger lite ränta och därför tänker jag att det här skulle väl kunna motsvara en buffert då jag kan ta ut dom när jag vill?

De är investerade i fonder och fastigheter bland annat har jag för mig. Som du märker är jag inte så insatt men tänker just att det här med garantiränta på 3 procent är väldigt bra och oftast ligger räntan högre, runt 4-5%. Förstår inte riktigt vad nackdelen är med kapitalförsäkring. Visst avgiften äter en del av avkastningen men huvudsaken jag går plus på min första hink? Eller hur ska jag tänka

Jag har nyligen startat några Lysakonton en med låg risk, en mellan och en hög samt några fonder i Avanza. Så den här potten tänker jag är utöver det jag har.

Att få garanterat 2,3% (3-0,7) ränta plus chans till mer är väl jättebra i dagsläget? Jag hade behållt dem, med vetskap om att jag kunde satsa hårdare i resten av sparandet. Tycker det känns mer hink 2 iom att det är lite svårt att få loss pengarna eventuellt samt att de ju ger en rätt fin utveckling. Hade jag kunnat få det dealet hade jag varit beredd att betala några tusen extra för det! Förutsatt att du har förstått det rätt, och jag har förstått dig rätt.

Nu vet jag inte exakt vad för detta produkt är, men låter sjukt att dom skulle garantera dig 3% (minus avgifter) utan någon hake🤔

Ser inte vad dom har för vinning i det.

Skulle säkert kunna vara något sådant.

Om det skulle vara som du säger så är det bara att behålla den.

Det du kan göra då är att egentligen låna pengar från annat håll för samma summa, så länge räntan är under ca 2.3% och investera dom.

Precis det är ett gamalt avtal säkert äldre än 15 år. Mina föräldrar la en summa när jag var liten och sedan lät dom den vara. Jag blir lite fundersam som du säger Robin vad de tjänar på ett sådant avtal… jag ska ta med mig mina funderingar till dom och se vad dom svarar

@Robin haha du tänker till och med att jag kan ta lån är det för att jag alltid kommer ha en garanterad avkastning du tänker så? Att man kan våga chansa då? Men en vanlig fond går ju också alltid upp över tid varför kan man inte tänka så då?

Eftersom du kan ha pengarna där och garanterat få 3% så kan du låna upp samma belopp och göra det du hade gjort annars med dom pengarna. Så tänker du att pengarna egentligen ska vara en buffert så kan du låta dom sitta kvar på kontot och låna upp bufferten istället och tjänar pengar där emellan så länge du inte betalar över 2.3% i ränta på lånet

Kan ju vara långa avtal där du får UNDER genomsnittliga utvecklingen men de år dina pengar egentligen gått back skjuter de till kapital så att du alltid får en stabil avkastning (men lite låg).

Ungefär som att jämföra bunden ränta jämfört med fast. Vill du ha trygghet får du betala en liten premie.

Det låter som en Traditionellt förvaltad försäkring. 3% garantiränta ÄR bra men avgiften är hög. Nya Trad försäkringar garanterar bara 1% typ.

Jag hade först gått igenom gamla årsbeskedet och sett hur den utvecklats över lång tid. Om den, som vissa duktiga (om än dyra) traditonella förvaltare gett en 4-5% netto per år efter avgifter … så hade jag behållit den. I 4 hinkars principen hör den hemma i typ mellanrisk hinken. Så annat sparande kan vara i passiva hinken med högre risk.

Om den däremot avkastat rätt dåligt typ 2-3% och du har långt kvar tills du behöver pengarna (10+ år) då kan det vara läge att begära ”återköp” dvs du får ut pengarna.

Räkna dock med att det tar 2-3 månader. Eftersom traditionella försäkringar investerar på lång sikt så tar det också tid att få ut pengarna. Långsiktiga tillgångar behöver säljas för att få ut pengarna. Åtminstone är det det bolagen säger / gömmer sig bakom.

är det för att jag alltid kommer ha en garanterad avkastning du tänker så? Att man kan våga chansa då? Men en vanlig fond går ju också alltid upp över tid varför kan man inte tänka så då?

är det för att jag alltid kommer ha en garanterad avkastning du tänker så? Att man kan våga chansa då? Men en vanlig fond går ju också alltid upp över tid varför kan man inte tänka så då?