För ungefär en månad sen så blev vi en familj på tre. Detta har säkert svarats tusen gånger, men blir ändå inte klokare.

Jag och sambon vill starta ett sparande i vårat namn till barnet som vi själva bestämmer när han ska få, när vi känner att han är mogen för det.

Tanken är att vi ska spara hela barnbidraget, eller är det för mycket?

Sparhorisonten är alltså 18år+.

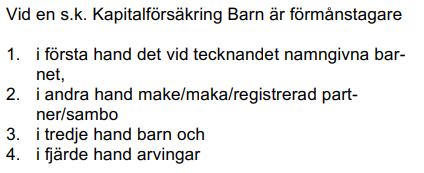

Som jag förstått det så har ISK nackdelar som bland annat ifall jag går bort så blir det som en gåva/arv.

Kan jag då skriva i testamente att 100% av dessa pengar ska tillfalla sonen? eller kan endast en del av det tillfalla honom och resten sambon? Så var det enligt Länsförsäkringar i alla fall.

Har läst att många kör på Lysas barnspar, men det är väl ett ISK man sparar på där?

Eller… är det bättre att spara allt i en kapitalförsäkring med 100% aktiefonder?

Där är dock frågan, räcker det med 1 aktiefond, eller ska man fördela det enligt basportföljen? Ska man ändra aktiefonderna om andra blir bättre med åren? eller ska man bara köpa valda aktiefonder och låta de växa i 18år+ utan att röra de alls?

Vi vill ha ett sparande som egentligen sköter sig själv för det mesta, kanske att man ändrar aktiefonder vid behov. Annars tänker vi bara sätta in.

Just nu har vi endast ett barn, men hur ska man tänka om det blir en till i framtiden? ska man spara barnbidraget i samma KF eller ISK? Och var ska man öppna KF om vi väljer det? Spelar det någon roll, eller är Avanza bäst för det?

Jag förstår det som att man kan fördela KF mellan två barn lika när den ena fyller X ålder först.

Ah ok, för det lutade mot KF , men varit osäker av kontotypen.

Det har lutat att köra på KF mot Avanza då jag inte har någon koll på nordnet faktiskt

Om inte nordnet rekommenderas dock, tror dock jag läst, precis som du sa att de är störst och likvärdiga?

Jag tänkte också ta LF Global, men kanske kör på DNB Global.

Är det också rekommenderat att ändra fonden om X år? om innehållet skulle bli sämre exempelvis eller liknande. Eller är det bara att köra på samma hela tiden?

Och en sista fråga, visst kan man lägga till förmånstagere på KF kontot om vi skulle få ett till barn i framtiden?

Är ni inte gifta kommer barnet ärva allt efter dig vilket jag ser som en stor fördel med att inte vara gift.

Om du har på isk i ditt namn kommer du betala skatt för pengarna. Om du har i kf i ditt namn kan skatten dras från kf-kontot. All in en lämplig global indexfond är enklast och kanske till och med bäst.

Jag/vi sparar ingenting till barnen och ser ingen nödvändighet i det så jag tycker allt sparande är onödigt. Satsa hellre pengar på att lägga mer tid till era barn. Det kommer ge mer än en stor påse pengar när ungarna fyller 18.

Vi är inte gifta än, men förlovade. Så giftermål kommer inom 1-2 år troligtvis

Tid och pengar kommer vi ändå satsa på barnen, Vi vill väl bara ge de en bra start i vuxenlivet framöver. Framöverallt om de behöver köpa lägenhet eller liknande, bra med en insats då

Gifter ni er och en dör kommer make/maka ärva pengarna, inte barnen.

Ju mer pengar som går till sparande till barnen desto mer behöver man jobba för att klara ekonomin. Ett barnbidrag är väl ungefär vad man tjänar på en arbetsdag per månad som man skulle kunna ta ledigt med barnen istället för att jobba.

Jag anser att en bra start för ens barn är att de får lära sig klara sig själva snarare att det regnar pengar från ovan. Det kan snarare ha negativ inverkan. Vet att det är många som lägger väldigt stort fokus på att spara pengar till sina barn direkt när de föds utan att tänka efter riktigt. Tycker det är värt att ta sig en funderare där om det verkligen behövs.

Då är det helt rätt att pengarna ska ligga på föräldrarnas konto men varför ska man spara separat åt ungen? Kan man inte spara som vanligt till sig själv och sen kan man eventuellt pytsa ut pengar till ungen från sina egna pengar när ungen är stor och ser att det behövs tillskott?

Generellt tycker jag dock att även det du nämner är något barnen själva kan bekosta genom att ta ansvar, spara och gneta på. Det är bra att lära sig hushålla med sina pengar och kämpa för att nå sina mål. Det man har kämpat för och byggt upp själv har man större respekt för och stärker en som människa.

De flesta, inkl jag, tänker att pengarna ska gå till något bra, som studier, körkort eller insats till lägenhet/hus

Precis så tänker vi också.

Generellt tycker jag dock att även det du nämner är något barnen själva kan bekosta genom att ta ansvar, spara och gneta på. Det är bra att lära sig hushålla med sina pengar och kämpa för att nå sina mål. Det man har kämpat för och byggt upp själv har man större respekt för och stärker en som människa.

Tanken är, i alla fall för mig och min sambo, och säkert många andra också, är att ge pengarna när de är mogna för summan, tills man ser att de faktiskt har respekt för pengar. Och som Martin skrev, så kommer pengarna gå till bra saker även för våran del.

Det är viktigt, men många saker är så pass dyra idag att det skulle ta väldigt lång tid att spara ihop. Jag fick också hjälp när jag var ung, inget som förstörde min förmåga.

För att ha olika ”hinkar” som är populärt på detta forum. Pengarna i barnsparet förvaltas på samma sätt som mina ”egna”, men rätt skönt att se dem separat från pengar jag gör vad jag vill med. Men självklart är det mental bokföring.

Hur definierar du att en fond blivit sämre?

Det är oftast personligt.

En fond kan utesluta vissa typer av företag eller lägga till typer som inte fanns med. Kommer finnas kunder som anser det blir bättre samtidigt som andra kunder anser det blir sämre när fonden gör förändringar.

Jag fick ingenting. När jag fick jobb (25 000 i månadslön) sparade jag ihop en halv miljon på typ fem år till kontantinsats för ett köpa mig ett boende. Då kunde jag flytta från hyresrätten till bostadsrätt. Varför skulle detta vara omöjligt idag eller i framtiden?

Sen ESG blev populärt har många fonder gjorts om för att anpassa sig till ESG.

Sen kan fondbolag ha andra etiska regler som gör att de tar bort vissa industrier eller företag.

En del byter även vilket index de följer.

Inträffat med flertal indexfonder.

Om man anser det blir bättre eller sämre lämnar jag till individuella investeraren