Jag tänkte dela med mig av några saker jag lärt mig under resans gång och när förutsättningarna förändrats (snarareän min plan). Ni kan gärna dela liknande, fråga, eller komma med tips på saker jag missat om ni vill. Är 56 och går snart.

1 Bra med många försäkringar, inte en, och Investera efter tid till uttag

Jag var tidigare, under uppbyggnadsfasen, irriterad för att mina TJP är så spridda, men insåg när jag för 1-2 år sedan började tänka på pension att det är superbra. Varje försäkring är, under pension, endera under uttag eller inte. Att ha flera tillåter mig ha vissa i ren ränta, andra i ren aktie och vissa blandade baserat på hur långt till uttag. Dessutomkommer jag kunna gradvis tweaka de återstående när de närmar sig uttagshorisont på ett lättare sätt

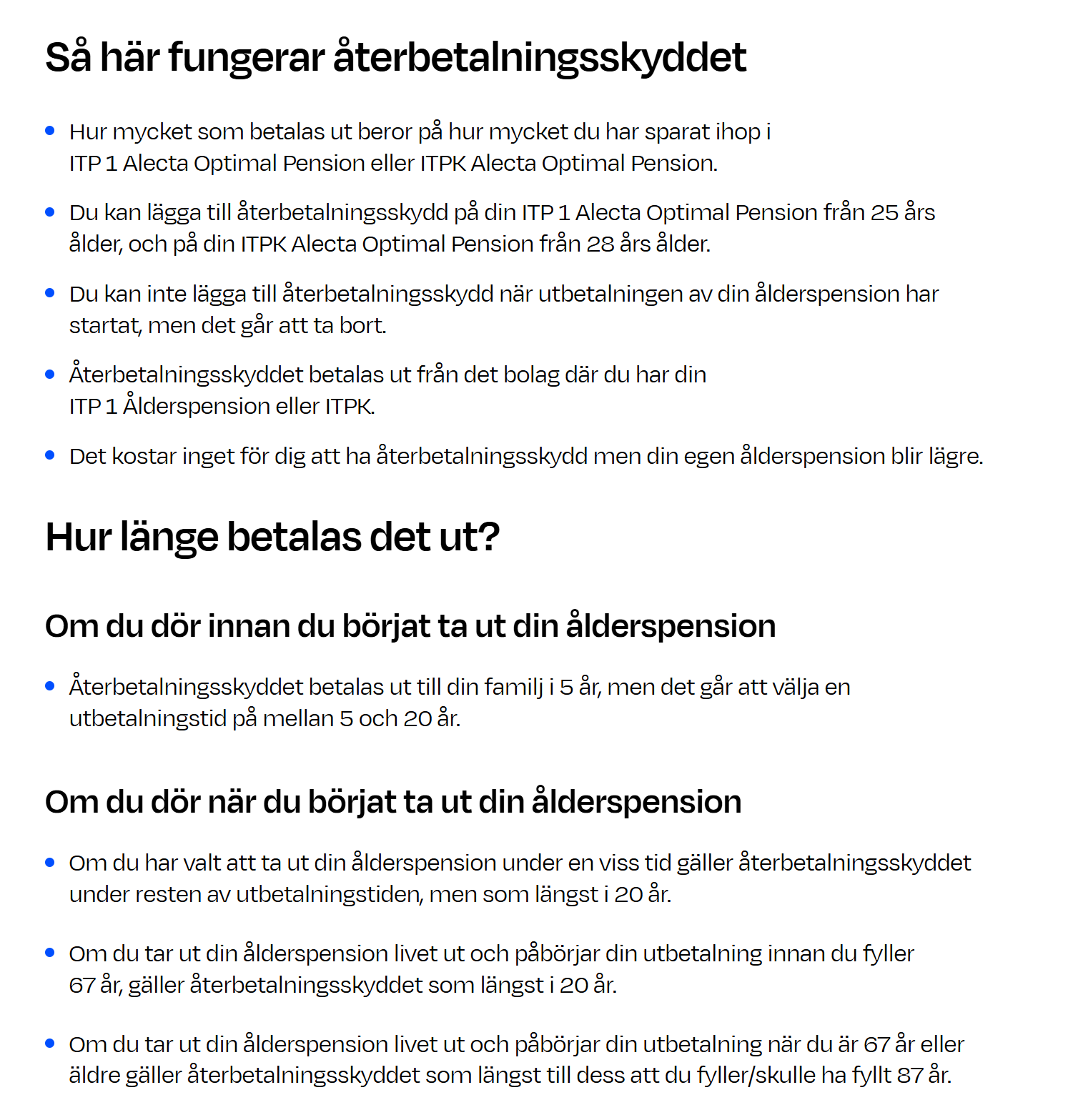

2 Kolla återbetalningsskydd!

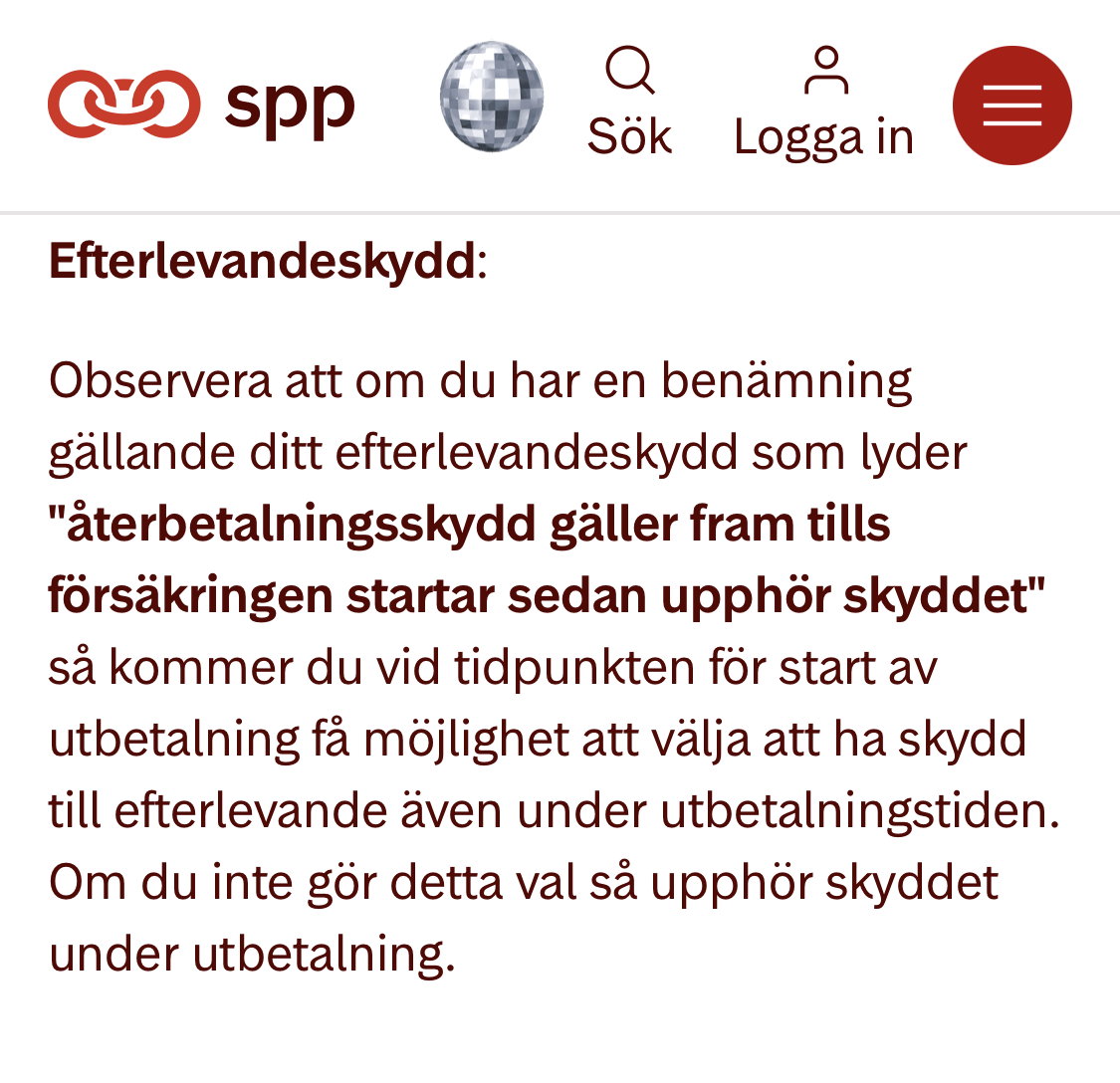

Jag upptäckte att en av mina stora försäkringar, på 3M, inte har efterlevande (E) skydd under utbetalning. Dvs jag måste ta den först. Detta ledde till att jag fick justera innehållet i den och flera andra mindre försäkringar (som jag tänkt ta före men nu skjuter upp minst 5 år) och växla aktie- mot räntefond.

Sedan fick jag tipset här att ta statlig pension så tidigt som möjligt, då den inte heller har E-skydd. Inte aktuellt förrän vid 65 men ändå bra att ha med i planen. Alla övriga pensionsmedel har jag fullt E-skydd= kan skjuta på hur länge jag vill.

3 Exakt datum för pension och ändring av det påverkar med

Jag fick just erbjudande om avgångsvederlag och valet:

A Jobba 4 år till (60) och gå själv (min grundplan innan erbjudandet)

eller

B ta X månaders lön nu i höst och ta pension nu. Jag har valt att gå i höst och då blir det ännu viktigare att just de försäkringar jag skall leva på år 1-5 är placerade i räntefonder, samt att välja uttagstid mm rätt så jag vet min investeringshorizont på näste 3-4 försäkringar som jag skall leva på 2032+

4 Avgångsvederlag -leva upp och skjuta på pension eller investera det och ta pension direkt

Jag har tänkt att leva på avgångsvederlaget till årets slut (blir vansinnigt hög skatt om jag tar pension ovanpå) och sedan ta pension från 1/1.

Varför inte leva längre på avgångsvederlaget?

Jo, återigen efterlevandeskyddet som avgjorde. Om jag dör, ärver barnen mitt investerade avgångsvederlag, inte min pension under utbetalning.

5 Nerdig optimering/investeringstiming

Då jag vet att summa X dumpas in på mitt konto i höst och har bestämt fördelning av den (i globalt idx och högräntekonto) så kan jag redan nu, för att minska insättningsrisken (variabilitet i börsen och slippa investera vid en punkt) ta medel från mina räntekonton och sätta in i globalt idx i förtid och sedan sätta in mer på räntekonto när pengarna väl kommer in. Kommer inte göra stor skillnad på sikt och mina ISK är ju de pengar jag tänkte leva på allra sist eller låta barnen ärva, men jag vill ändå försöka ägna mig åt den optimering som är möjlig

Har bokat tid hos företagets pemsionsrådgivare men har låga förväntningar på nya tips. Lite högre på er i forumet faktiskt ![]()