Som @RobertK skriver så upplever jag att det är svårt att hitta en bättre konstruerad portfölj billigare. Visst jag kan sätta ihop en egen klon för ca 0.26 - 0.28 lite beroende på hur man väljer. Kanske komma ner till 0.19 i @Anonym:s förslag (dock som jag inte tycker är fullt jämförbar men ändå bra).

Jag utgår alltså att jag betalar 0.1 % mer för tjänsten Lysa än att göra själv. För det får jag en något bättre grej - särskilt på räntesidan även om det är en annan story - vilket innebär en diff på 100 kr per 100 000 investerat. För mig är det lätt värt det minskade jobbet det innebär i t.ex. tid.

Visst på ett par miljoner så blir det någon tusenlapp per år, men det är ändå hanterbart, dessutom får man mer rabatt.

Den stora grejen är nog dock att jag inte optimerar på en enskild parameter (kostnad t.ex.) utan jag nöjer mig med “tillräckligt bra”-principen enligt @Jonathan.S. Det kommer mer om det i morgondagens avsnitt.

Gått över till RT Basportföljen + rejäl buffert på sparkonto, typ 85/15 totalt. Känns riktigt bra Får se om jag går över till Lysa sen när dom fixat nya Sverigefonden.

Jag undrade om man kan sätta ett 100% aktier portfölj om man är i get rich fasen och har 10-15 år på sig eller rikatillsammans portfölj om man är i stay rich fasen!

Sammanfattningsvis om man bör tänka utifrån vilken fas i sparande man är i just nu.

Spontant, utan att ha tänkt på det för mycket så skulle jag säga att att RT-portföljen är mer lämplig i stay-rich än get-rich. Den ska ju avkasta runt 3-5 % per år, det räcker ofta inte i en get-rich-fas.

Värför inte flytta allt sparande till Lysa när man är 100 % nöjd och övertigad att det är bästa lösningen? Då får du ännu mer rabatt hos Lysa och blir billigare än 0.22 % i avg.

Jag har läst många av dina inlägg här på forumet @RobertK med intresse. Du känns påläst, balanserad och “vettig”, om ordvalen ursäktas. Därför undrar jag om du har tid, lust och möjlighet att ge mig din syn på värdet av de automatiska ombalanseringarna Lysa gör mellan aktie- och räntefonderna, dvs inte de inom aktiefondelsdelen. (Övrigas åsikter är självklart också intressanta och välkomna )

Jag tänker att om jag kör 100% aktiefonder hos Lysa missar jag ombalanseringen som skulle innebära att jag automatiskt köper mer aktiefonder vid en börsnedgång och säljer räntefonder, samt tvärtom “tar hem vinster” genom att sälja av vid en uppgång. Misstänker att du har värderat detta när du valde 100% aktier och bankkonto. Hur gick ditt resonemang och argumentation för att landa i det beslut du gjorde?

Kanske skulle jag kunna spetsa till frågan genom att omformulera den till om en automatisk (och därför mer frekvent?) ombalansering potentiellt skulle kunna ge högre avkastning än den bättre och riskfria ränta jag skulle kunna få genom att istället sätta räntedelen på ett konto typ Lunar?

Anledningen till att jag frågar är att jag hade bestämt mig för att flytta mitt sparande från modellportföljerna till Lysa men att jag nu ändå vacklar.

Det känns fel att välja return-free risk (räntefonder) framför risk-free return (sparkonto). Om läget ändras framöver kan jag ändra mig angående detta

Jag tycker det är svårt att veta hur mycket kapital jag vill/kan lämna orört på lång sikt när jag befinner mig mitt i livet (40+). Jag kör hellre en mindre andel med 100% aktier än en större andel ex. 60/40, då blir resten en del av bufferten och “oj-vi-ville-visst-köpa-en-fjällstuga-2025”-kapital. (jag har inga problem alls med hög volatilitet)

Med det sagt, hade Lysa erbjudit ombalansering från ett riskfritt >0.75% sparkonto så hade jag kanske kört en 80/20-portfölj där.

Fast är det verkligen return free risk med räntefonder och risk free return för sparkonto?

Räntan för sparkonto är lägre än inflationen, sparkonto är därmed realt risk free loss eller om man så vill guaranteed loss. Givet att räntan under den tiden man har sparkontot i genomsnitt ligger under inflationen. Förändras räntan händer saker, men det gäller ju även räntefonder. Där räntefondernas kurs kan vara väldigt lämpligt (negativt) korrelerad med aktiemarknaden, så ombalansering med räntefonder ger en klar fördel för den totala portföljen jämfört med ombalansering med sparkonto.

En fråga på det där utifrån att vi talar specifikt om Lysas räntekompott (dvs inte generellt om räntepapper långa som korta).

I vilka av fallen kommer det enligt finansiell teori vara bättre att ha pengarna investerade i Lysas räntekompott jämfört i ett bankkonto med fast ränta säg 1% :

Fall 1. Inflationen ligger kvar på dagens nivå eller höjs samt Räntorna höjs, allt annat lika

Fall 2. Inflationen ligger kvar på dagens nivå eller höjs, Räntorna oförändrade, allt annat lika

Fall 3. Inflationen sjunker, räntorna oförändrade, allt annat lika

Fall 4. Inflationen sjunker, räntorna höjs.

Du får förklara ifall jag missar något, men gäller inte samma för räntefonder? Dvs att så länge räntan på sparkontot är högre än avkastningen på räntefonden så är det iaf en mindre loss med sparkontot?

Jo det finns en negativ korrelation ibland, men den är inga stora procentuella siffror vi pratar och den går inte alltid att räkna med vad jag kan se (nedan). Sedan är det väl förenklat så att det har man inte så stor nytta av om den totala avkastningen över den period man tittar på ändå är (betydligt) lägre än den för sparkonto?

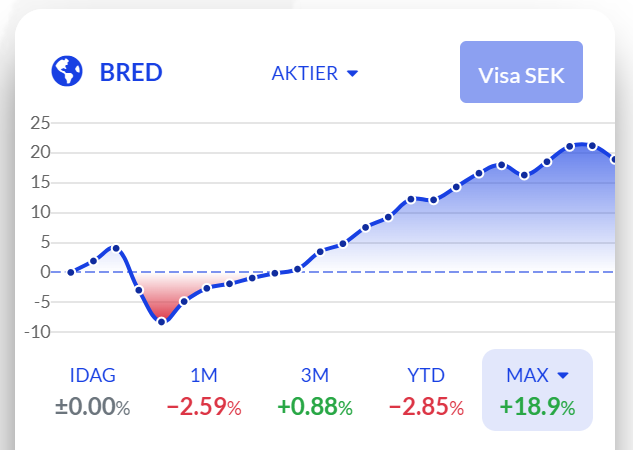

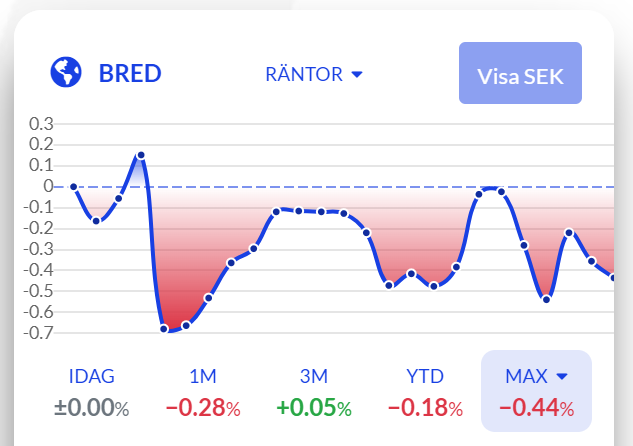

EDIT: som i det här fallet, från ca hösten 2020, -0.44% för Lysa Breda Räntor och du hade fått ca +1,5% på sparkonto

När det gäller europapper, statsräntefonder har backat runt 5% och företagslånfonder typ 4%, eur-hedgade globala ränteindexfonder (typ Barclays) tom mera. Och samtidigt ligger tyska tioåringen fortfarande under noll, NL/Bel/Fin är runt noll.

PS Företagslån, särskilt High Yield, har kämpat jätte bra under senaste veckornas minikrasch. Men om kraschen fortsätter, kan det bli stora rörelser i den fronten också.

Javisst. Poängen var språkbruket som jag menade är lite missvisande. Avkastningen på räntefonderna är svårt att gissa, dessutom finns det ekonomiska kopplingar till hur aktiemarknaden går.

Såklart kommer den inte alltid vara där, men frågan är hur mycket dataunderlag som krävs för att bestämma att sparkonto är bättre. Delar inte bilden att det vi har sett senaste åren är tillräckligt.

Ombalanserar du under den perioden så kan man ju ha nytta av det.

Men aktier har ju stigit under den perioden. Då är det förväntat, det intressanta är en representantiv bild för hela kapitalmarknaden under lång tid.

Ja så är det, men väldigt många verkar iaf tro att kommande året/åren så kommer räntefonder ge ganska låg eller ingen/negativ avkastning.

Japp. Det gäller då att ha en rätt stor andel i räntefonder (säg > 40-50%) för att få så mycket nytta av en ev. uppgång på +0.4% uppgång vid ett ras på aktiedelen på -13%. Men visst, bättre än 0% som det är på ett sparkonto under kort tid.

Jo, men återigen, nu är det ju ingen som sitter på facit om framtiden… men om fler (som är betydligt kunnigare än mig) börjar prata om större positiv avkastning på räntefonder så är jag beredd att omvärdera.

Det vara bara ett ungefärligt exempel på hur Lysas räntor rörde sig vid Corona-kraschen (strax innan även räntorna kraschade… vet inte hur lång tid det gick emellan men jag hoppas att Lysas automatiska ombalansering hann med).

Jag tror att vi kanske jämför äpplen och päron, hade jag tänkt 10+ års sikt och glömma bort så hade jag säkert haft en del räntefonder… men nu är jag hellre liiite aktiv och har bättre tillgång till likvider med riskfri ränta.