Kommer köpa en motorcykel nästa säsong och såg att Yamaha erbjuder 36 månader räntefri delbetalning upp till 100k. 695kr uppläggningsavgift + 30kr fakturaavgift varje månad.

Jag kan betala kontant om jag vill, men räntefri delbetalning känns ändå lockande då 50-100k i en indexfond bör ge mer än vad delbetalningen kostar.

Tankar? Känns bättre i magen att betala allt direkt, men är det smartast?

Någon som räknat liknande alternativkostnad? Dvs att betala kontant (ta ut 100k från index) mot att delbetala (men spara ~2800kr mindre per månad) 36 månader?

Om det verkligen, helt säkert, är villkoren för lånet så är det alltså cirka 50 kr/månaden i ränta i form av uppläggning/fakturaavgift. Blir motsvarande 0,6% årsränta på 100K.

Låter för bra för att vara sant Det kan du i så fall slå riskfritt med ett sparkonto.

Jag tolkar det som så, när man handlar hos Yamaha.

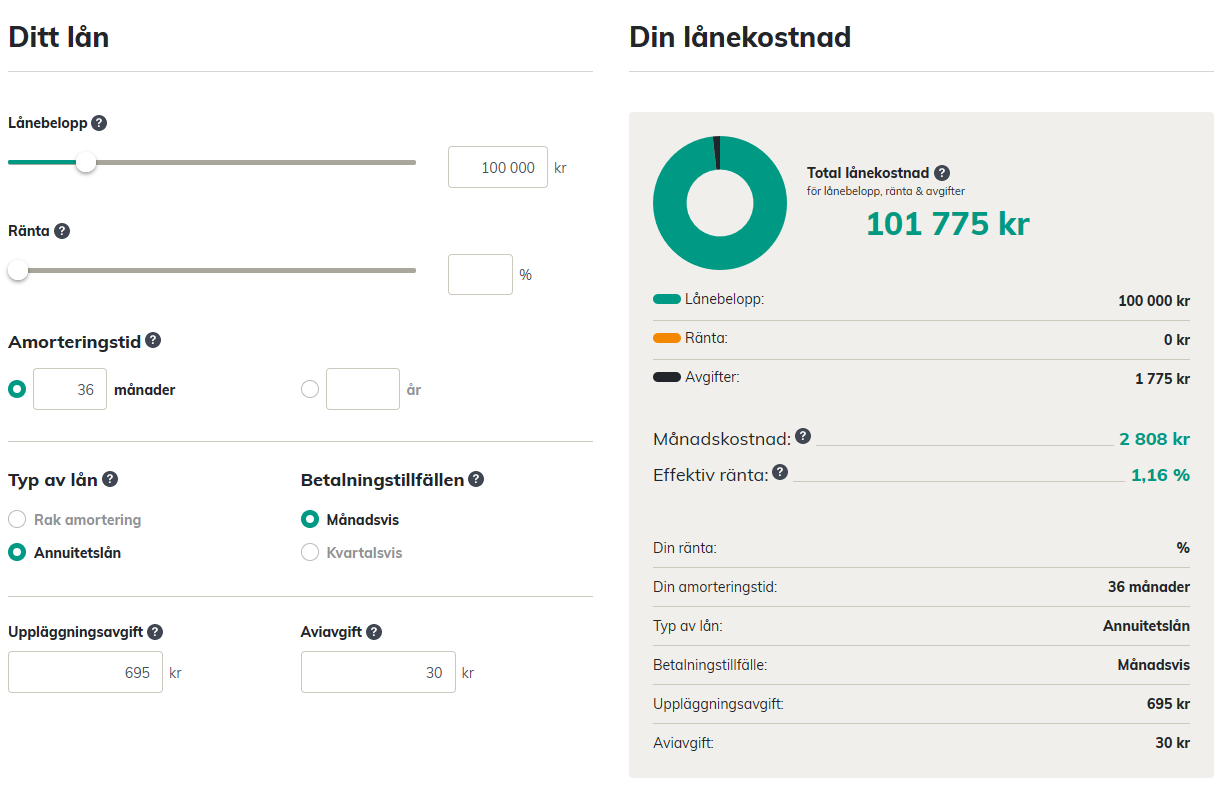

Exempel från länken nedan:

Exempel vid ett kreditköp på 10 000 kr som återbetalas under 36 månader: Uppläggningsavgift 695 kr och aviavgift 30 kr. Månadskostnad 327kr i 36 månader. Totalt belopp att betala är då 11 775kr. Effektiv ränta är 11,50 % (feb. 2023) förutsatt att beloppet återbetalas under räntefri period. Efter räntefri period och vid kontantuttag är räntan f.n. 19,95 %. Aviavgift 30 kr/mån. Kreditavtalet löper tills vidare. Kreditgivare Santander Consumer Bank.

Värt att nämna är även om den är “räntefri” så är det en kredit och kommer synas på UC och liknande. Beloppet kommer då vara 100.000 (gissar jag?) och kommer vägas in i om du planerar att ansöka om några andra krediter/lån mm.

Värt att tänka på är att man i snitt över hela låneperioden har halva lånet. Det är därför effektiva räntan blir 1,16%, inte 0,6%. Fortfarande väldigt låg ränta i dagens ränteläge.

Jag skulle köra månadsbetalningen. Jag brukar titta på alla slags konsumtion (inkl transport) som kostnader i min resultaträkning hellre än förmögenhet i min balansräkning. Då blir det också en naturlig del av vardagsbudgeten.