Jag fick plötsligt en tanke om att det kanske kunde vara smart att köpa Scandic- aktier. Detta förstås på grund av att de sjönk kraftigt och stannade nere efter covidkraschen och borde väl börja återhämta sig snart under förutsättning att smittspridningen fortsätter vara hanterbar.

Vilka möjligheter och/ eller risker ser ni med en sådan investering (tänkt att isf vara bara en liten del av en lekhink)? En risk kan väl vara att hotellen kan fortsätta ha mindre bokningar om folk även fortsättningsvis har möten på distans istället för att resa till möten och dylikt. Och att det kan stå stilla för branschen länge till om smittspridningen skulle öka signifikant till hösten.

Ett av problemen när man försöker hitta undervärderade aktier är att oftast har man tillgång till samma information som alla andra. Det du nämner om Scandic är redan känt och aktien har ett pris baserat på den informationen. Kanske är den ett bra köp eller kanske inte, det vet vi först senare. Riktigt bra information som få andra har är ju det man vill ha men då hamnar man ju troligtvis i fängelse för insiderhandel.

Jag själv har haft Scandic under en period, sedan Mars typ. Jag ser det fortsatt som ett sjunkande skepp, den har studsat till några gånger nu på sistone vid MA200 och vill inte gå under det, därav några studsar, nu senast på 33.50 och därav uppgången till 35 senaste dygnet.

Jag har en väldigt liten post kvar på ca 0.5% av mitt kapital bara för att det är kul att ha en föredetta förlorare och se vad som kan hända med den.

Om jag väljer att köpa innebär det ju att jag värderar bolaget högre än marknadspriset. Men jag startade tråden för att få lite input vad gäller just detta.

Bolaget går med förlust (har ett negativt p/e), och jag förstår att det innebär en stor risk men också en möjlighet.

Jag inbillar mig att hotellbranschen kommer att ta mycket stryk framöver när de traditionella hotellintäkterna kan ha andra lösningar på problemet som får utforskats under covidkrisen.

Folk har utnyttjat andra hemester alternativ snarare än att ta in på hotell. Företag har anpassat sig efter alternativa lösningar på möten / konferenser och andra lösningar har dykt upp. Vi får se om hotel-kedjorna hinner slå om till ett bättre / annat sätt att tjäna pengar.

Observera att detta är min känsla och reflektion över det jag har sett hos hotell-kedjorna generellt.

Min poäng är att för att ha goda chanser att tjäna pengar på bolag som tappat rejält i marknadsvärde behöver man ha god koll på bolaget och dess ekonomi.

Fundamental analys. Om du inte sysslat med bolagsvärdering innan är det väl ett utmärkt tillfälle att räkna på Scandic om du tror det kanske finns nåt där.

Att spekulera utan att räkna på bolagsvärdet är inte speciellt intressant enligt mig. Att spekulera med mindre koll än genomsnittliga aktören på marknaden om bolaget ger extremt små chanser att lyckas.

Min fru har lite Scandic i sin Covid återhämtnings portfölj tillsammans med en 10 andra bolag tror jag.

Ett case bygger såklart helt på om man tror hotellboende återkommer på ungefär samma nivå som före C19. Personligen tror jag att vi går tillbaka till ungefär hur vi levt tidigsre. Mänskliga beteende ändras inte så lätt. Tycker man kan se det redan i hur pigga på folk är på att resa i Sverige och utomlands.

Största risken är nog om C19 blir betydligt långvarigare än vad alla hoppas på nu. Tex en ny variant som inte vaccinet inte biter på. Då är det tillbaka till ruta ett vilket kan knäcka en hel del företag.

Såklart går Scandic uselt i senaste kvartalsrapporterna. Men om man tror på att de kan komma tillbaka till 7 kr/aktie i vinst som i 2019 så ligger de på ett P/E tal på ca 5 (35 kr / 7 kr) under förutsättning att de återhämtar sig till 2019 års vinst. Det är billigt. För ett långsamt växande bolag så kanske ett P/E tal på 10-12 är rimligt vilket indikerar en kursdubbling, eller lite mer, vid en återhämtning på 1-2 års sikt.

De är rätt högt belånade dock, vilket är en risk, speciellt om C19 sätter fart igen. I nuläget Netto skuld / EBIDA på ca 3. Högt men inte helt orimligt och en nivå de legat på sedan introduktionen, även om det inte är så lång historik.

Kontentan är

om man tror på en återgång till Scandic affärer som före C19

om man åtminstone kan göra en enkel analys som ovan för att se om man tycker möjligheten är värd risken. Annars ska man inte ge sig på enskilda aktier, och speciellt inte spekulation i återhämtnings case som detta

och om man köper så bör man se till att sprida riskerna i sin portföljer där Scandic helt klart hör hemma i lekhinken med ett mindre kapital, i min bok åtminstone.

Tack, och tack för dina reflektioner . Det var ungefär så jag tänkte, men som sagt, det är svårt att veta vad som kommer att hända framöver och hur folks vanor kommer att vara fortsättningsvis.

Om man följer fyra-hinkars-principen eller en variant av den (jag kör bara två hinkar) så har man en lekhink där man kan unna sig att göra lite vad man vill. Exempelvis kan man köpa Scandic lite på kul utan att gräva ner sig i deras siffror om man inte vill. Att läsa och begrunda deras rapporter kommer troligtvis inte hjälpa dig att tjäna så mycket mer pengar ändå så jag rekommenderar att du gör något kul med den tiden istället.

Tack för ditt förtydligande. Det där är definitivt en risk jag också ser i förhållande till en sådan investering. Det kan mycket väl vara så det blir också.

Jag ägde också lite Scandic ett tag. Tänk på att de har mycket företagskunder (bra bit över hälften av deras kunder), där kan det bli en hel del skillnad i beteende. Frågan är när stora mässor och konferenser kommer igång igen och i vilken form. Samt hur mycket man kommer att resa i framtiden för enstaka möten och föredrag.

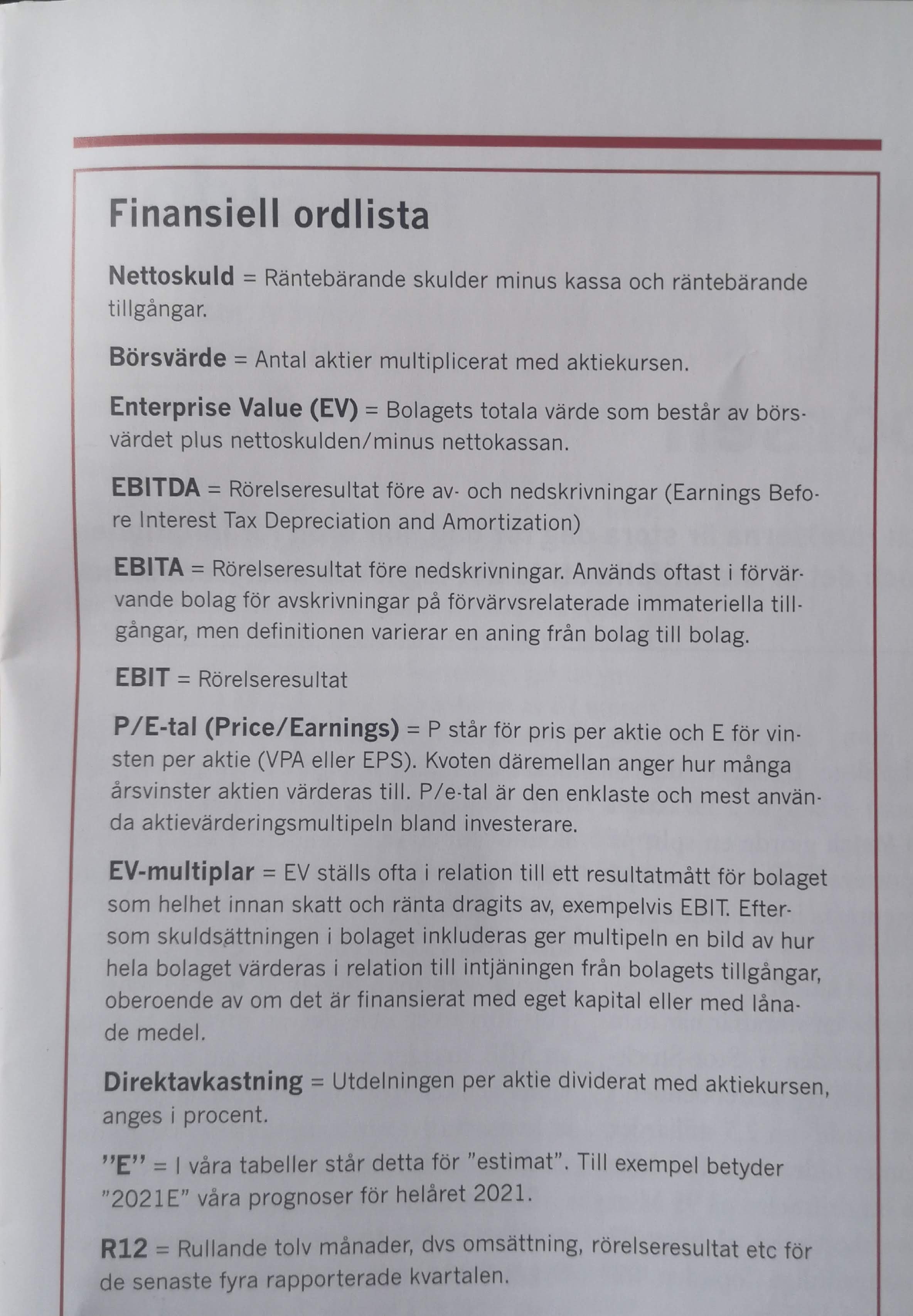

Hej på er, jag hittade en enkel ordlista i ett provnummer av tidningen Börsveckan. Och undrar och lite om hur man gör vid en enklare bolagsvärdering (för lekhinken)? Vilka värden är det man bör kolla upp? Tex EV delat med EBIT? Vill du förklara @JFB eller @Nightowl …