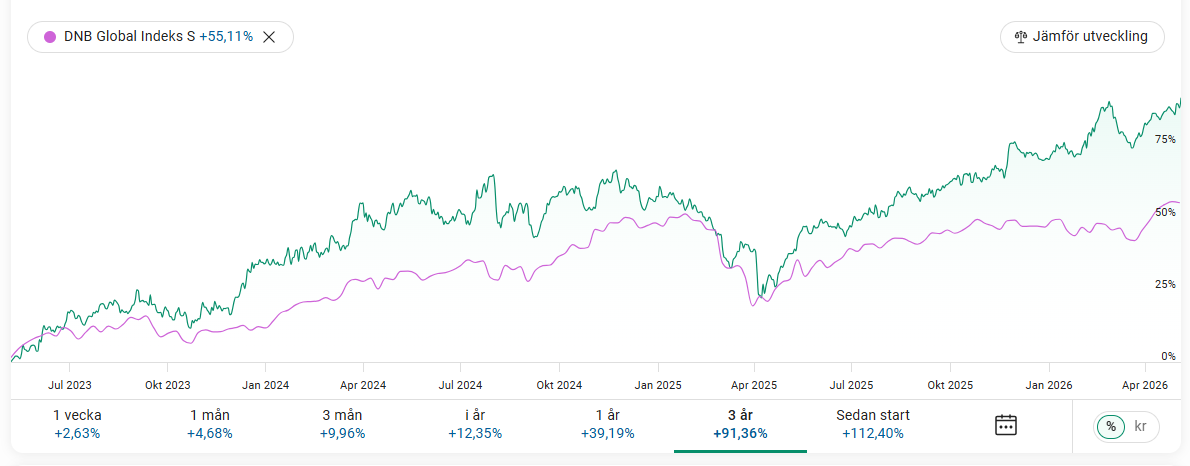

Tänkte höra om det är fler som ägnar sig åt systematiska/kvantitativa investeringsstrategier? Jag har en portfölj med Trendande Värde strategin, och den har presterat väldigt väl, drygt 30 % bättre än en global indexfond de senaste 3 åren. Själva modellen går ut på att med 5-6 nyckeltal (olika värderingsmått och direktavkastning) rangordna bolagen efter lägst värderat till högst värderat. Sen tar man de t.ex. de 10 % lägst värderade och kollar på momentum. Varje kvartal så köper jag de 6 med bäst momentum och behåller dem 1 år, sen säljer dem och köper 6 nya.

Vore intressant att höra om det andra här som sysslar med liknande typ av investeringsstrategier.

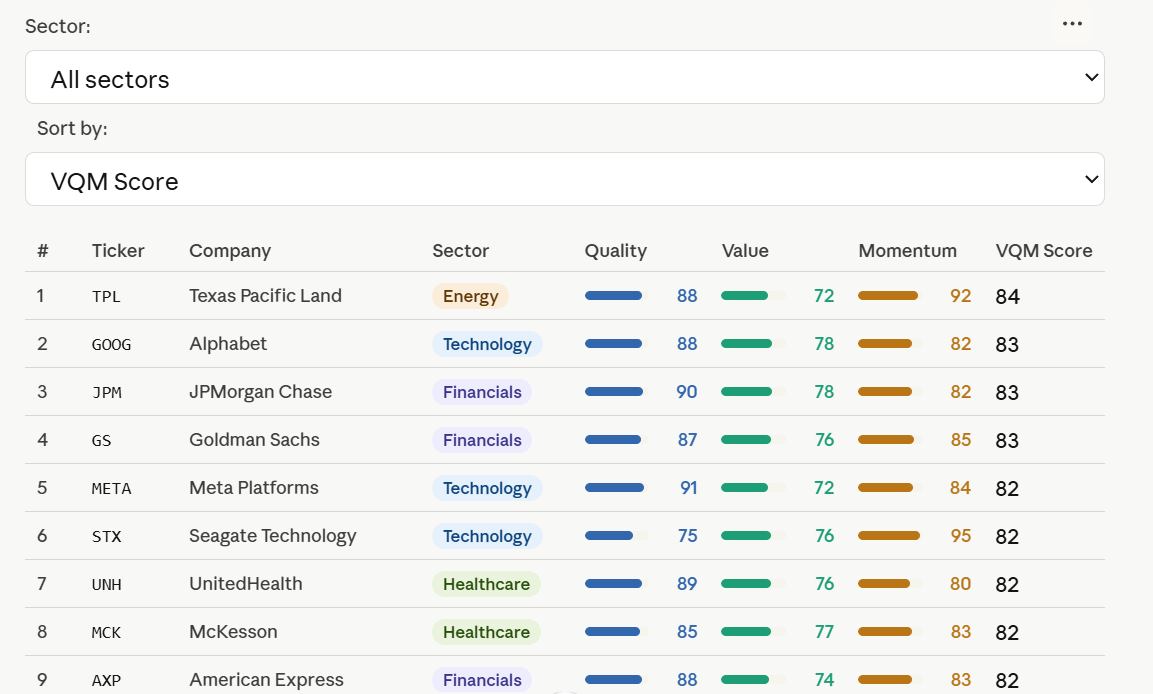

Kan tillägga att jag känner till Börslabbet väl, och är bekant med VQM men inte mer än så

De jag känner som är duktiga är som du skriver Börslabbet och Andrés VQM. Tror inte det är så många andra eftersom det kräver sjukt mycket kompetens och tid. En annan som har en sådan är ju Arne Talving (“Kavastu”).

Finns dock mycket litteratur på ämnet för den intresserade. Jag själv har outsourcat det till André.

Kolla även med Interactive Brokers (IBKR) vad dom kan tänkas ha för intressant info om ämnet tex på deras Quant Blogg eller någon av dom andra resurserna på deras online Campus & Forum mm.

“sjukt mycket kompetens”, jag suger åt mig att du tycker min kompentens är så hög . Nej, det är inte så svårt som det låter, jag använder ju en helt färdig modell som finns beskriven i boken “What works on Wall Street”. Min screening tar inte mycket tid heller, tror inte jag lägger mer än en timme per kvartal på att göra screeningen samt genomföra köp och sälj.

Tror det är VC2, men de nyckeltal jag använder är PE, PS, EV/Ebitda, P/FCF och Direktavk.+ återköp.

Har inte med PB då jag kommer ihåg att Henning Hammar skrivit en artikel om att det faktiskt blivit bättre resultat utan PB de senaste åren.

Det är 24 bolag i portföljen, jag filtrerar fram 6 st per kvartal. Det är för att undvika att det kan bli koncentrationsrisker när man tar fram alla bolag på en gång. Sen är det också för att det är kul att omvikta, är inte helt säker på att jag skulle klara hålla strategin om jag bara fick köpa och sälja en gång per år.

De marknader jag filtrerar på är USA, Kanada, Norden, Tyskland, Nederländerna, Belgien, Frankrike, Schweiz. Minsta market cap är 500 MUSD. Så det kan bli närmare 4500 bolag jag utgår från, sen tar jag de 5 % lägst värderade och kör sammansatt momentum på dem (3+6+12 mån).

Vore intressant att höra om hur din VQM modell skiljer mot Trendande värde, har dock full förståelse för att du nog inte vill ge alla detaljer om den.

VQM scanning är ju en perfekt uppgift för Claude eller annan ai agent tyvärr har jag nästan kört slut på tokens men skall kolla närmare på detta imorgon när jag har full power

Ursäkta om jag kanske kapar tråden lite men jag har funderat på detta ett tag när det gäller sådana här kvantitativa strategier…

På vilka sätt, om några, skiljer sig metodiken generellt från insikterna i Fama French faktormodeller och hur exempelvis fondförvaltare som Dimensional/Avantis implementerar sina strategier? Där man kan få systematisk allokering mot faktorerna inklusive momentum. Även med visst lag för att inte transaktionskostnaderna ska bli absurda för att jaga momentum.

Är det mer att ni är ute efter att skräddarsy systematiken mot momentum precis som ni vill, och försöka hitta små enhörningar till aktier som de stora “jättarna” inte får/vågar övervikta. Eller vad är tjusningen över lag?

Kör ni rent matematiska analyser eller får både hjärta och hjärna spela in? D.v.s vad ni faktiskt känner/tror om enskilda bolag?

Kan vara värt att byta P/S mot EV/S, då P/S är en dåligt formulerad multipel Omsättning är ett flöde som är innan räntenettot, därav bör det ställas mot EV.

Kör liknande metodik men med 20 (5x4 bolag) just för att minimera tajming-risken.

Min metodik är lite bredare & lite mer invecklad:

Bredare definition av värde där jag både använder råa multiplar (som du) men även justerar för bransch, determinanter (det som styr varje multipel, kan matematiskt härledas ur en DCF) samt även tar in estimat.

Kvalitet: lägger till kvalitet som en faktor, med fokus på lönsamhet, stabilitet, risk & tillväxt

Röda flaggor: Sållar universumet på bolag med hög statistisk sannolikhet för bokföringsfiffel & konkurs

Alternativ data: Använder både blankningsdata & insynshandel i min process

Bredare Momentum-definition: Använder relativa & absoluta mått, volatilitets- & branschjusterar samt för in mått på PEAD (Post Earnings Announcement Drift), Trend & fundamentalt Momentum (se Arnott et al 2025 för en liknande metodik)

Flerårsdata: jag tittar även på flera tidsperioder för de flesta mått, för att undvika “bra på tillfälliga meriter”

Kan bara svara för mig själv men såhär: jag vill ha bred exponering via min indexfond. De kvantitativa delarna vill jag hålla mer koncentrerade, och då många fonder byggs för att klara hög AUM ger de inte riktigt alltid den starka exponeringen jag söker. Utöver det så är metodiken ofta formulerad på äldre forskning, som fokuserar på möjligheten att gå lång/kort, vilket jag oftast saknar.

Vi har även “problemet” med att faktorer i forskningen uttrycks med ett enskilt nyckeltal - jag vill snarare ha flera för att fånga “bredden” i “vad är värde, vad är kvalitet etc etc”. Vi har även inkonsekvent formulering, ex se småbolagsfaktorn enligt Fama & French kontra hur de formulerad resten.

Utöver det så är det förbaskat kul med kvantitativa system Och med lite tankekraft kan man formulera strategin precis som man själv vill.

Äsch päsch Därför forumet finns, så man kan hjälpa & lyfta varandras portföljer & sinnen Och jag är nu ärligt pedantisk på marginalen, jag gissar på att om jag kör en linjär regression mellan P/S & EV/S nu så landar vi på 0.85+

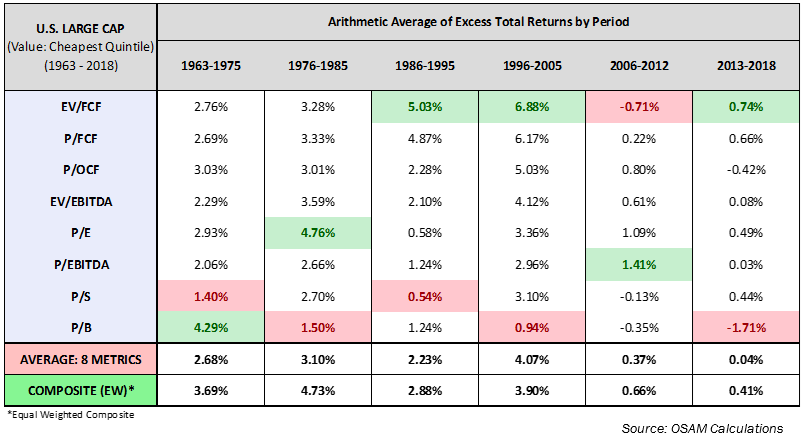

@Andre_Granstrom vet hundra gånger mer än mig, men ett problem med Fama French är väl att de definierade värde som P/B, vilket väl egentligen har visat sig vara ett av de sämsta måtten på värde.

Och det är ju egentligen ganska logiskt att mått som P/FCF presterat bättre än P/B. Fritt kassaflöde är ju vad aktieägare i slutänden är intresserade av.

Det är definitivt ett av problemen - så pass mycket dock att Dimensional inte längre använder P/B utan P/E. Eller, om man ska vara helt korrekt så använder de ett RoE-justerat P/B, men det är ju samma sak.

Jag gillar inte heller att de använder RoE som ensamt lönsamhetsmått. Kan skilja sig enormt år till år (risk att du investerar i bolag med tillfälligt höga vinster), samt att det blir problem när eget kapital är negativt, och sen att det går att se extremt lönsam ut på RoE med hög skuldgrad

Återigen, det är bättre att använda försöka förstå begränsningarna med enskilda definitioner, och ange kompletterande information för att “täcka” missarna.

Denna tråden är riktigt intressant. Men frågar vi slumpmässigt ut 1000 personer på stan så är det nog få som håller med.

“Vi” i forumet och kanske ännu mer i sådana här trådar är nog lätt att se som annorlunda. Men jag ser det som positivt och bryr mig inte om så mycket om vad andra tycker.

Fama French och dimensional kan jag för lite om för att svara på. Men transaktionskostnaderna för mina 24 innehav, alltså 48 köp/sälj per år blir knappt 1% per år.

För mig är tjusningen utmaningen i att dels förstå den systematiska strategin, och främst är det att slå index (jämför med en global indexfond). Även om forskningen säger att det knappt är möjligt över tid så är frestelsen att inte försöka för svår att motstå. Att titta på avkastningsgrafen och se att man faktiskt slagit index sen start är faktiskt riktigt ku!

För mig är det 99 % hjärna och knappt några subjektiva åsikter. Enda gången jag sorterat bort ett enskilt bolag är Smith & Wesson (ville inte investera i den industrin) samt att jag väljer bort olje & gas bolag.

Bra tips, men då kommer man till frågan: “Hur vet man att modellen förbättras av den ändringen?” Enligt backtest så ska urspungsmodellen ha gett 21 % årligen. Ska den ändras så vill man ju gärna backtesta igen, men där går jag bet på både data och kompetens….

Har du någon artikel eller rapport att hänvisa till som säger att EV/S är bättre än P/S?

Låter intressant! Men hur gör du det mer i detalj? Vilka nyckeltal använder du? Och hur säkrar du att du vet att AI:n använder aktuell data? Kan man ge den tillgång till exempel börsdata?