Hej!

Har länge läst lite i forumet, men inte deltagit i forumtråd innan. Tänkte ändå dela med mig med en tänkvärd artikel som jag kom över, Quality minus junk ( Quality minus junk | SpringerLink , http://www.econ.yale.edu/~shiller/behfin/2013_04-10/asness-frazzini-pedersen.pdf)

I den tas upp en enkel strategi för att skapa överavkastning i förhållande till börsen i övrigt, genom att köpa bolag med hög kvalitet. Hur defineras då dessa bolag?

- Lönsamhet - vinst, kassaflöde, marginaler

- Tillväxt - vinsttillväxt (inte omsättningstillväxt som ofta används)

- Säkerhet/stabilitet - låg belåning, låg volatilitet i aktiekursen, inga stora variationer i vinster

- Vänlighet mot ägare - utspädning eller återköp av aktier, utdelning på en bra nivå (inte för snålt, men inte heller för stor så att expansion hindras av klena finansiella muskler)

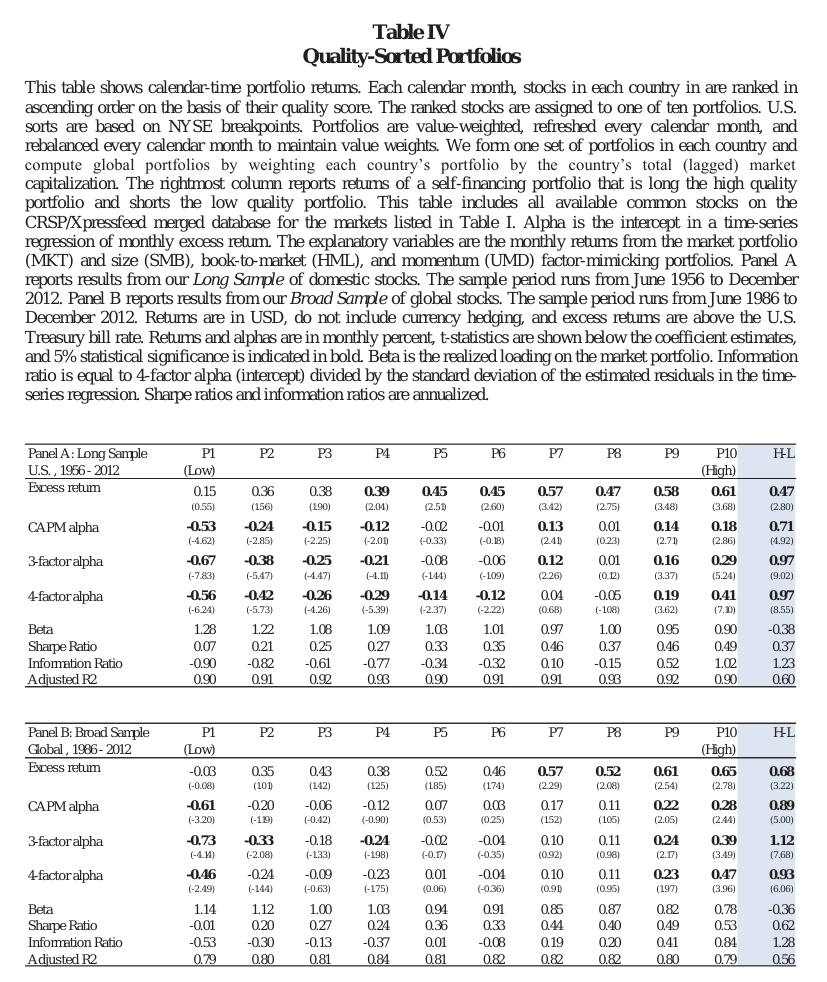

"We test the pricing of quality over a long sample of U.S. stocks from 1956 to 2012

and a broad sample of stocks from 24 developed markets from 1986 to 2012. To evaluate the

pricing of quality, we first run cross-sectional regressions of price-to-book on each stock’s

overall quality score. Both in the long and broad sample, we find that higher quality is

*significantly associated with higher prices."

"The factor is long the top 30% high-quality stocks and short the bottom 30% junk stocks within the universe of large stocks and similarly within the universe of small stocks.

This QMJ factor (as well as its large-cap only and smallcap only components) delivers positive returns in 23 out of 24 countries that we study and highly significant risk-adjusted returns in our long and broad sample. QMJ portfolios have negative market, value, and size exposures, positive alpha, relatively small residual risk and QMJ returns are high during market downturns, presenting a challenge to risk-based explanations relying on covariance with market crises. Rather than exhibiting crash risk, if

anything QMJ exhibits a mild positive convexity, that is, it benefits from flight to quality

during crises."

Tankar?