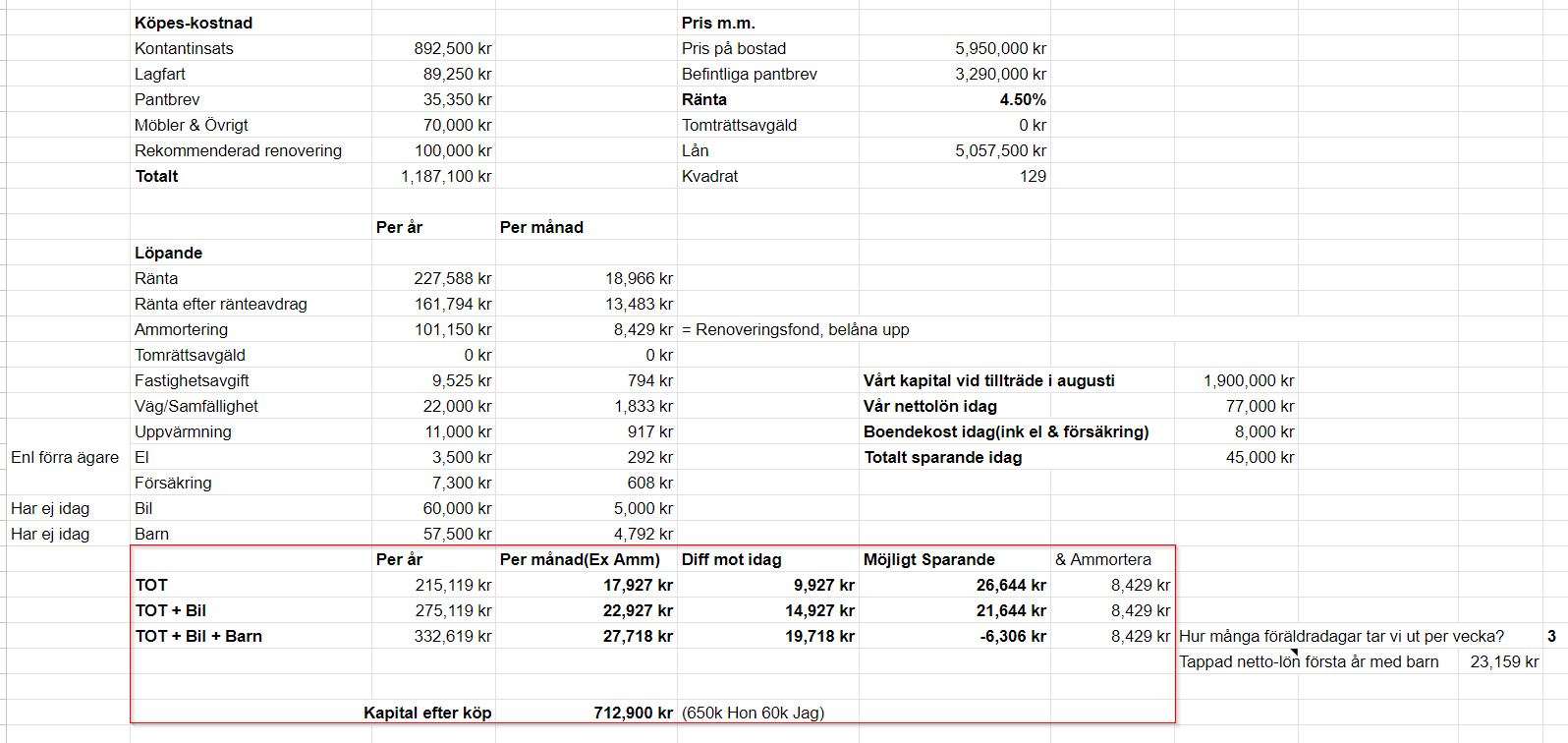

Lön - 105k brutto(ca 53k var, ca 77k netto tillsammans)

1.9M sparat kapital

Inga barn men planerar att skaffa om några år

Hade ni känt er trygga med nedan marginaler & buffert? Har jag missat något?

Vi kommer alltså vid 4.5% ränta, tillsammans kunna spara 26k (och ammortera 8k). Jämfört med idag då vi sprarar ca 45k. Vi förutsätter att icke bo-relaterade konstader kommer vara oförändrade. Vi kommer efter köp ha 700k buffert.

Om ca 1 år kommer vi troligen vilja ha bil och om ca 3 år barn. Då sjunker marginalerna markant, som synes i excelen. Förhoppningsvis kommer även lönen gått upp lite till dess, men någon stor ökning är inget vi kan ta för givet.

Hur illa är det att vi enligt budget, under första året med barn, kommer gå back 6k per månad om räntan ligger kvar på 4.5% och vi endast vill ta ut 3 föräldradagar per månad? (För att kunna va lediga längre). Rimligen har vi ju en buffert på i alla fall en bit över 1Milj då.

Sidospår:

Om vi betalar hälften var hade, som ni ser i excelen, jag endast haft 60k kvar efter köp, och min flickvän 600k. Hade ni tagit ett lån av henne för att inte ha kvar så lite pengar i personlig buffert/långsiktigt sparande?

Att spara ihop en rejäl buffert som man sedan tar av för att få vara föräldraledig länge tycker jag absolut ni ska unna er. Sen får ni räkna med att efter föräldraledigheten blir inkomsten lägre och utgifterna högre. Deltid, vab, förskoleavgifter, barnförsäkring osv kostar en del

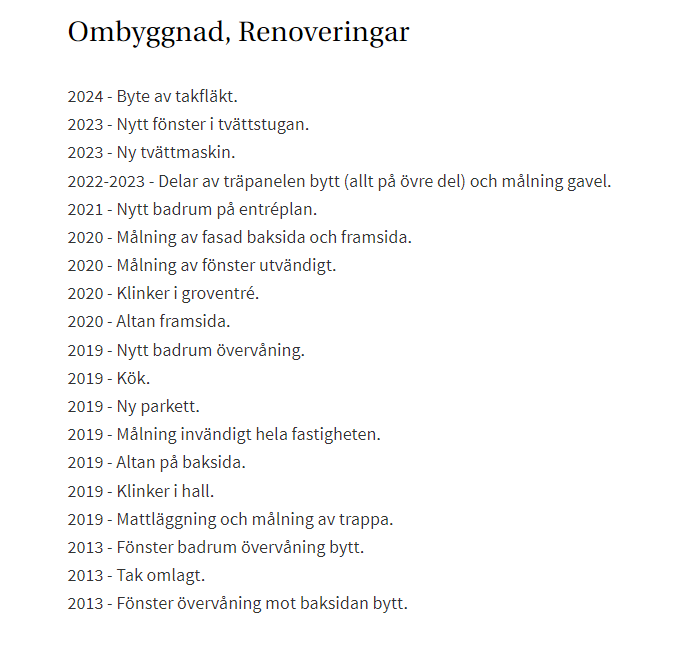

Det står att ni kör amorteringen (dvs belåna upp) som renoveringsfond. Hur gammalt är huset? Vad för underhåll kommer behövas löpande 1,3,5, 10 år. Sätt upp ett par sannolika poster och se om detta kommer påverka era marginaler.

Troligtvis inte då ni har marginaler. Men man får inte glömma de posterna.

Jag ser inte att ni tagit hänsyn till andra löpande kostader. Typ mat etc. Vart bakas det in?

Hushållsel tycker jag känns lågt men de kanske stämmer.

Glöm ej räkna med VAB. Är försäkring för barn, mat barn och övrigt med i posten “barn”(antar de men lätt att missa)?

Ta så mycket ledigt ni kan med barnet. Båda två. Vi tog 12 mån + 7 mån och de var guld!

Min erfarenhet är att de inte behövs sparas så många föräldradagar som man tror.

Detta kan göra jättestor skillnad, men var noga med att kolla upp villkoren i avtalen. Många har begränsningar till att man bara får ta ut föräldralön en sammanhängande period, begränsningar i tid samt att längden kan variera beroende på hur länge man har varit anställd.

Både jag och min man har föräldralön enligt kollektivavtal men våra villkor var väldigt olika.

@CoooC@Bjorta@JohannaU

Har förstått det som att båda våra arbetsgivare fyller på sa att man får 90% av sin tidigare lön (Upp till 10 prisbasbelopp: 80% från försäkringskassan ,10 % från arbetsgivare. Efter 10 prisbasbelopp: 90% från arbetsgivare). Men om jag inte missuppfattad så gäller dessa 90% om man tar 7 föräldradagar/vecka. Om man som vi planerar att ta 3/vecka för att kunna vara lediga längre får man:

3/7 x 0.9 ≈39%

Min nettolön: 37700

37700-37700 x 0.39≈23k

Kanske blir skatten något lägre, men omkring 23k tänker jag att vi förlorar?

@Gabriel

Intressant att det även kan se ut så efter föräldraledigheten. Men så länge det inte är värre en första året med barn då vi förlorar som mest inkomst så borde det vara hanterbart i alla fall.

@Byggaresnobb

Jag utgår från vårt gemensamma sparande idag på 45k med nettolön på 77k och boende-kostnad på 8k. Icke boende-relaterade löpande kostander ligger alltså idag på 77-8-45=24k. Vi räknar med att dessa är oförändrade (fram tills barn/bil)

Litar kallt på att befintliga hushållskostnader för den 2-barns-familj som bor där stämmer, men håller med om att det låter lite lågt. Kommer troligen byta från element till lufvärmepump.

Har inte med VAB, borde nog lägga in, kan sparade föräldradagar stötta upp VAB inkomst förlust? Resten kopplat till barn är med i den posten, taget från någon typ SEB uppskattning.

Radhus byggt 1979, men välskött sedan dess. Renovera tvättstuga för 100k ligger med i köpeskostnad i excelen. Förväntar mig inga större måsten på ett bra tag. Kanske byta fönster på nedervåningen. Grunden ska va OK, besiktningsmann kände inga lukter eller så. Men tack för input, ska testa lägga in några möjliga poster ändå.

Vill du göra detta lite mer exakt så räkna med 77,6% från FK.

Många arbetsgivare betalar ut full föräldralön om du är föräldraledig oavsett om du tar 0, 3 eller 7 dagar med föräldrapenning från FK. Dock betalas föräldralön ut i max X dagar. Kolla detta med din arbetsgivare.

Tänk på att den av er som går ner i lön under föräldraledigheten kan få svårt att få tillbaka 30% på räntan. Speciellt om ni har planer på att renovera och utnyttja ROT under samma period. Då krävs smart skatteplanering för att maxa nyttan.

Ja så kan det vara, min förra AG brydde sig inte om huruvida man tog ut föräldrapenning eller inte (jag tog ingen FP första året, men föräldralön 7 dagar i veckan). Min nuvarande AG betalar bara ut föräldralön för dagar då FP tas ut.

Hur länge får ni föräldralön? Jag jobbar statligt och får i 365 dagar som kan tas ut närsom. Min man som jobbar privat får enligt sitt avtal max 2 månader och de måste tas sammanhängande och innan barnet blir 18 mån.

I er situation hade jag nog tecknat samboavtal och skuldebrev på säg 250 tkr. Sen hade jag ökat kontantinsatsen med 500 tkr. Tre fördelar som jag ser direkt;

Lägre kostnad för pantbrev. Ni sparar 10 tkr direkt.

Ni sänker räntekostnaden till cirka 200 tkr vilket gör att ni slipper ligga i det sämre segmentet ovanför 100 tkr per person där man bara får tillbaka 21% på räntan.

Lite lättare att fördela räntan och ROT när ni går ner i inkomst.

Sen beror det såklart på om ni planerar att köpa eller leasa bil. 5000 i månaden står i Excelen. Är det tänkt som en månatlig leasingkostnad?

Jag hade också regler som @Shull men det löstes enkelt genom att man helt enkelt tog 7 dagar i veckan under en intensiv period för att sedan ta 0 dagar i veckan efter att 90 procentdagarna tagit slut

Spontant, i ett område där 70-tals radhusen kostar 6mkr, kommer inte en villa stor nog (och i motsvarande skick) för att hyra ut en del kosta 1-1.5mkr mer.

Det finns kanske en liten ekonomisk vinst i att köpa ett för stort hus för ens egna behov och hyra ut en del. Men den får man betala med eget arbete och ansvar som hyresvärd. Jag tror att merkostnaden för ett sådant hus ligger på minst 2mkr, om man ska ha en bra boendedel kvar för familjen. Då hamnar en extra räntekostnad på minst 5000kr/mån (efter avdrag), och med extra driftskostnader och slitage tror jag det blir svårt att göra någon direkt vinst på en uthyrning.

Om ni är nyfikna så har det till slut blivit ett köp Ungefär med de förutsättningar jag beskrev ovan. Landade på 5.5M och båda har fått löneökn till runt 60k/mån. Har nästan inget renoveringsbehov.

@Anonym

Angående biten du citerade om varför jag ska ta ett lån av henne. Initialt bara hennes ide för att hon tyckte “synd” om mig som har så lite kvar. Därför ville hon låna ut räntefritt viket i praktiken hade varit gratis pengar då de förmodligen hade hamnat i långsiktigt sparande på en index fond. Kändes inte helt rätt så har tackat nej till det. Verkar även landa på att jag har runt 200k kvar nu.

@CoooC

Väldigt insiktsfulla tips med skuldbrev och ökad insats, inget jag hade tänkt på. Hum. I vår nuvarande situation ligger vi faktiskt under 200k(193k) även med 0.85% belåning. Vi har fått rörlig ränta på 4.14% och köpt ett lite billigare radhus. Men dina punkter om lägre kostnad för pantbrev & lättare att fördela ränta och ROT är ju fortfarande relevant. Försöker avgöra om de två punkterna är värt kruxet med skuldbrev & att ha 500k mindre på en global indexfond. Kan du utveckla punkten med ränta och ROT när vi går ner i inkomst lite?

Fyll i uppskattad inkomst under år med låg inkomst samt ränteutgift och se om inkomsten räcker för att få fullt ränteavdrag och hur mycket utrymme som finns för eventuell ROT/RUT.