1% högre ränta höjer statensutgifter på ränteavdraget för bolån med ca 12 miljarder. Så Vid 6% ränta har vi redan ökat våra utgifterna med ca 54 miljarder som är typ 5% av totala statsbudgeten.

Om vi redan ökat statsutgifterna med typ 5% vad spelar det för större roll om vi satsar några procent till av totala stadsbudgeten för att rädda låntagare?

Ps, Som jämförelse kostar rättsväsendet 58 miljarder 2022.

Ps2, håller med dig att finns bättre saker att lägga pengarna på men vi missade den chansen när vi inte tog bort ränteavdraget vid lågräntemiljön.

Visst, men det där är ju bara det som redan finns på plats. Det Jan verkar mena är väl att det skulle komma ytterligare insatser utöver dessa. Vad skulle det vara för åtgärder och hur mycket skulle krävas för att rädda alla dessa överbelånade personer? Är du säker på att det “bara” är några procent till som skulle krävas?

Gissningsvis skulle de öka ränteavdraget tillfälligt och det kommer vara dyrt men dubblar man ränteavdraget till 60% blir det väl extra kostnad på runt 72 miljarder eller 6% extra av statsbudgeten.

Okej, men det är vid 6 % alltså? Och skulle i så fall bli ännu mer om räntan vid något tillfälle gick över det.

Jag ser stora risker med att utgå från att det kommer att hända och kunna upprätthållas en längre tid vid behov. I en sån situation kommer förmodligen världsekonomin vara skakig samtidigt, så det kan mycket väl finnas andra saker staten måste pytsa in pengar till också.

Lite luddigt hur mycket du vill betala i alternativ 2. Men jag skulle gjort såhär då jag utgår från att du har pengar men är sparsam(baserat på forumval). Inte binda och aldrig på olika tider, det blir ett trassel utan dess like när du ska förhandla om lånen. Själv har jag allt i Nordnet då jag tröttnade på att förhandla med Bankerna då alla ränterabatter löper ut hela tiden. Jag har lagt mig på 50% belåning på mitt hus som har liknande värde och låter de andra pengarna ligga på diverse börsalternativ. Det ska väl till en sensation för att inte få 0,5% avkastning över tid, (0.65%×0.7). Sen pensionssparar du så mycket du kan på Nordnet eller Avanza så kan du som 55 åring bestämma hur mycket du och hur länge du vill jobba.

Vi köpte vårt första hus 1994, då var räntan på lånet 8%. Lite senare upp en sväng till 15 % om jag minns rätt. Vad är det som är så annorlunda i dag som gör att alla tror/ litar på att staten ska gå in och rädda alla som lånat långt mer än de egentligen har råd med? El och bilstödet nu i vår måste väl ändå ses som enbart valfläsk och panikreaktioner? Lite “kissa i byxorna”: det blir varmt först…

Det finns “vanliga” jobb som kan ge dessa löner. Vanliga som i att det går att utbilda sig i detta och sedan göra på ett visst sätt och därmed få denna lön. Det är ju betydligt svårare att utbilda sig till nästa twitter/amazon/google-grundare liksom.

Ett exempel är att utbilda sig och till läkare. Efter några år i branschen som specialistläkare har du en grundlön närmare 100 000kr/månad. MEN, tar du lite nattpass och jobbar lite extra (vilket ju alltid är möjligt i dagens pressade sjukvårdssystem) kan du få en 30-50 extra i månaden. Men vill man tjäna de riktigt stora pengarna så är det inte ovanligt att få runt 200-300 brutto om du kan tänka dig att bo ett halvår i nordnorge och jobba som specialistläkare några månader. Det vet jag personer som gjort. Jag känner även personer som här i en större stad i Sverige får runt 12 000kr för ett kvällspass eller nattpass på ett vanligt (läs: i landstingets regi) sjukhus. Tar du 15 sådana pass på en månad och är ledig varannan dag så är du uppe i 180 000kr/månad brutto. Om du får göra så låter jag vara osagt, men det är åtminstone teoretiskt möjligt att komma upp till en halv miljon i månaden om hushållet består av två stycken specialistläkare, och det är ju i sin tur inte helt omöjligt.

Instämmer att det är vansinne att staten går in och hjälper till, men efter vad man gjorde under pandemin med stöd och liknande så är jag än mer övertygad om att staten kommer hjälpa invånarna om räntorna går upp och det blir en bostadskris. Oavsett om det är val eller ej.

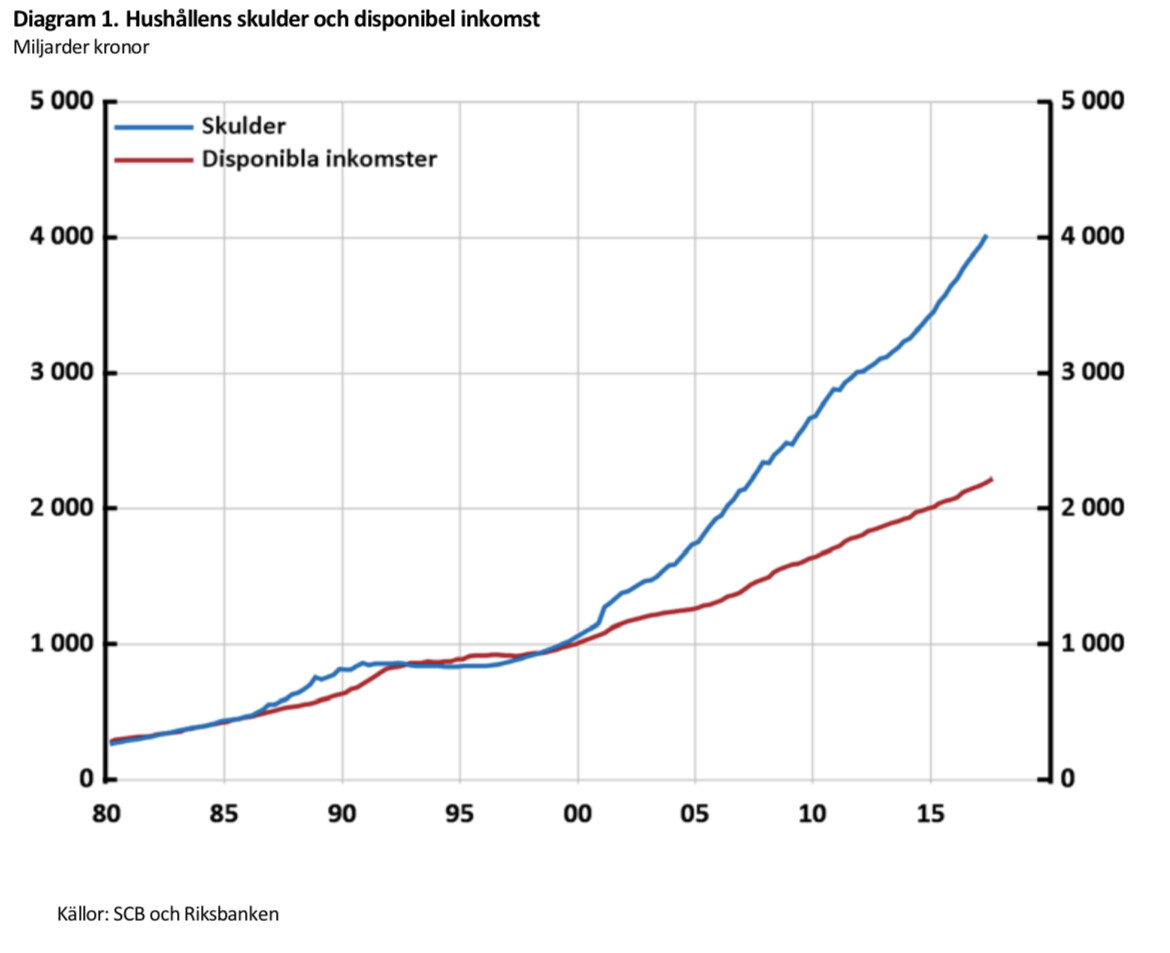

Skillnaden idag mot 90 talet är att medelsvensson är markant mycket högre belånade då skulderna växt snabbare än inkomsterna.

Tyvärr tror jag detta kommer medför att när vi får höga räntor igen kommer detta påverka konsumtion starkt negativt som driver Sverige in en lågkonjunkt. Vid det läget kommer våra politiker troligen behöva reagera för att rädda Sveriges ekonomi.

Varför ska staten gå in och hjälpa folk?

Många har tagit helt galna lån.

Hur vore det om staten hade en egen utlåning med räntefria lån med amorteringskrav istället.

Tror inte att folk fattar hur mycket ränta som betalas i onödan

Ja, det fanns flera andra orsaker som gjorde 90-tals krisen lite speciell men alla kriser har lite unika ingredienser och ingen kris är den andra lik. Då var t. ex kronan peggad till US dollarn och det som till slut fick allt att haverera var när Herr Soros attackerade kronan och riksbanken tvingades släppa peggen. Det visade sig då att belåningen i ekonomin var mycket hög och många av lånen i kommersiella fastigheter var i US dollar för räntan var lägre i dollar och kronan var ju knuten till dollarn så valutarisken var noll (trodde man). När peggen släppte så rasade kronan i värde och fastighetsbolagens dollarlån skulle nu betalas tillbaka med hyresintäkter i kronor. Ekvationen gick inte längre ihop och kraschen var ett faktum, alla banker utom Handelsbanken hamnade på obestånd och togs över av Svenska staten.

Dagens situation är lite annorlunda men åtminstone en komponent är den samma och några nya har tillkommit. Idag är belåningen också hög men kronan är inte peggad till dollarn. Däremot har vi en stigande inflation samtidigt som vi fortfarande lider av sviterna från en pandemi och ett krig i vår omedelbara närhet.

Vi vet inte ens om det blir en allvarlig svensk ekonomisk kris någon gång under 2022-2023 men det visste vi inte heller 1989 då det var full gas på fastighetsmarknaden ända tills ett finansbolag ställde in sina betalningar 1990 och 1991 föll fler och krisen var ett faktum som blev allt värre. Den fortsatte under flera år då allt fler förlorade både sin försörjning och sin bostad. Jag minns mycket väl.

Allt fler personer har nu börjat oroa sig och en del har till och med börjat flagga för en kommande kris. Det var likadant i slutet av 1989, allt fler hade på känn att en kris var på gång men de flesta struntade i det, precis som nu. Vi kan välja att förbereda oss för en kommande kris redan nu eller ta smällen då den kommer, om den kommer. Jag känner igen symptomen och har valt att förbereda mig.