Har försökt gräva ned ordentligt i varför jag ska köra en 90/10-portfölj. Har koll på min egen risktolerans och har under tidigare kriser ökat på mitt sparande snarare än att plocka ut pengar på börsen. Jobbade inom finans förut och när det var blodrött på börsen var det mer snack om att “nu är det rea på börsen!” snarare än panik, så blev lite härdad då gissar jag på?

Hursomhelst, detta har lett till att jag kör på en 100/0-portfölj på Lysa för mitt långsiktiga sparande. Samtidigt sparar jag och min fru till hus (bor just nu i lägenhet) för att köpa inom 3-5 år och dessa pengar stoppar jag in på ett sparkonto på Avanza, just nu något under 10% av mitt totala kapital. Men lyssnade nyligen på ett avsnitt av RT där Jan pratade om ett misstag att tänka att det var någon skillnad på pengarna på olika konton.

Om jag skulle ta mitt husspar och stoppa in i Lysa och byta till en 90/10-portfölj… är det samma sak som det jag gör nu? Lurar jag mig själv när jag säger att jag ligger i 100/0-portfölj? Är det egentligen så att jag ligger i en 90/10-portfölj men att jag fördelat pengarna på olika institut?

Tror att man egentliga fråga är vad som skiljer räntedelen på Lysa mot sparkonto på Avanza det kan ju knappast vara lägre risk på Lysa - så finns det mer uppsida?

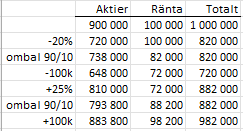

I 90/10 scenariot, ombalanceringen skall ske direkt i samband med att man tar ut 100k och använder dem till kontantinsatts. Och den ska då balanceras 100/0 och därmed konsumera enbart räntedelen.

Jag måste vara trög men jag fattar inte heller vad du menar?

I en Lysa eller Opti 90/10 portfölj kan du ju inte välja från vilket tillgångsslag ett uttag sker utan om du tar ut 100’ så sker ju försäljningen proportionerligt och samtidigt i både ränte-delen och aktie-delen. Dvs 90% aktier kommer alltid att säljas av, oavsett hur börsen har gått. Fördelen med en separat ränte/spar del är ju just som @Tjocke skriver att du beroende på börsens utveckling kan välja själv vart du vill ta pengarna ifrån och ombalansera när så är lämpligt. Eller vad är det jag inte förstår?

Jag ber om ursäkt för otydlighet! Ska försöka formulera mig bättre

När RT argumenterar för en 90/10-portfölj gör de det baserat på en studie som sa att över 30 år är misslyckandegraden (pengarna tar slut) något högre för en 100/0-portfölj jmf med 90/10. Detta givet att man tar ut 4% årligen.

Eftersom jag inte har några intentioner alls att ta ut pengar från mitt långsiktiga sparande utan att bara låta det löpa tänker jag att en 100/0-portfölj är mer rimligt. Därför satte jag upp en sådan på Lysa. Men eftersom vi inom 3-5 år ska köpa hus har jag också ett sparkonto jag sparar pengar på. Detta belopp motsvarar idag ca 10% av mitt hela kapital.

Jag började sedan fundera på hur stor skillnad det egentligen är på att ha en 90/10-portfölj jag jag plocka ut pengar från när jag behöver det (dock motsvarande max 4% årligen) och att ha en 100/0-portfölj och ett sparkonto helt separerade. Eller om det bara är mental bokföring jag ägnar mig (ingen praktisk skillnad)

Som sagt, 90/10, 50/50, 10/90 indikerar bara hur din totala fördelning mellan olika tillgångsklasser ser ut. Om du väljer att ha dina 10% buffert på ett sparkonto, i byrålådan eller i en 90/10 lösning på Lysa har ingen betydelse för fördelningen. Däremot kan det vara viss skillnad i gällande vilka möjligheter du har att själv välja vart du vill ta pengar ifrån vid försäljning (som beskrivs ovan)

Någon gång har du väl tänkt ta ut pengarna? Du får fundera på när och ta höjd för att något oplanerat kan ske. Dimensionera din buffert utefter detta och hur ditt faktiska behov ser ut.

Nej givetvis kan du inte välja vad som säljs, men det spelar ingen roll för resultatet är detsamma.

Gör du en omfördelning av innehavet till 100/0 från 90/10 samtidigt som du tar ut pengarna så är resultatet detsamma. Det görs ett internt köp av fler aktier och säljs av räntor.

Preblemet med lysa 90/10 är i detta fallet nysparandet. Att det då tar vikten av 90/10. Samt att det sker ombalanceringar av 90/10 portföljen när aktiedelen rör på sig. Att Lysa då tar dina huspengar (räntan) och pytsar automatiskt in i dett långsiktiga sparande. Men att man inte kan enbart ta ut pengar från räntedelen i sparandet är osant. Men man behöver göra en manöver att ändra viktningen i portfäljen i samband med uttaget. Säger inte att det är praktiskt eller att det är bra. Bara att det är fullt möjligt och det är samma sak som att ta ut pengar från ett sparkonto + 100% aktier. Det är inte uttaget som är problemet. Det är att den kontunuerliga ombalanceringen av 90/10 samt nysparandet

Du har rätt, jag ger mig, det går att göra en manöver som innebär försäljning av räntepapper. Tog mig en bra stund att lista ut hur du menade

(Har man då balanserat om till 100/0 (pga av att börsen gått dåligt och man velat plocka från räntedeln) kan man väl också även då ligga kvar i denna fördelning i nysparande tills portföljen ökat ca 10% och då omfördela tillbaka till 90/10.)

Personligen gillar jag dock upplägget bättre med en 100/0 portfölj och en 0/100, känns lättare att överblicka och administrera. Jag är inte heller ute efter en procentsats i räntor utan en fast summa kopplat till behov.

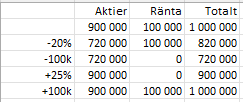

Jag tycker det låter osannolikt att hela innehavet säljs av. Enbart den felande delen (räntorna som är överviktade) borde säljas av och återinvesteras i det underviktade tillgångsslaget.

Det stämmer att vi i det fallet du beskriver med en justering av målfördelning från 90/10 till 100/0 enbart säljer av räntefonder och sedan köper av fonderna i aktiedelen. När målfördelningen ändras tar det cirka 1-3 bankdagar för ändringen att slå igenom och bli investerad enligt den nya målfördelningen.