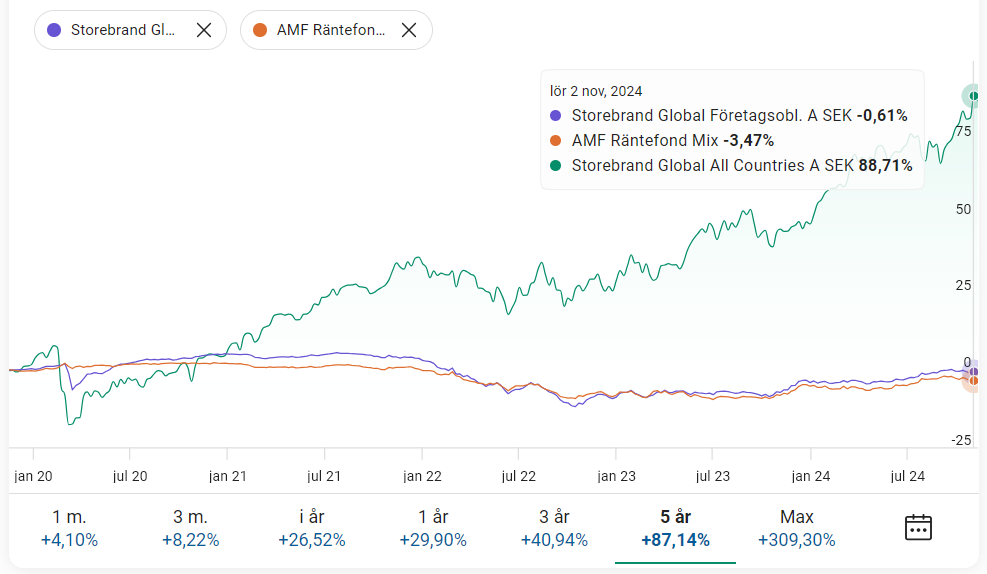

Hej, apropå det här som brukar sägas om att en risk med företagsobligationer är att de har stor korrelation med aktiemarknaden, till skillnad från statsobligationer: hur illa är det egentligen? Jag förstår argumentet i teorin men inte när jag tittar på t.ex. denna simpla jämförelse:

Visst dippade företagsobligationsfonden lite vid corona men bortsett från det är det ju snarare den stora korrelationen med mixräntefonden (som mest innehåller statsobligationer, så som jag förstått det?) man slås av än att det skulle vara aktiefonden den korrelerar med. Eller vad missar jag?

Här kommer några tankar och ursäkta för långt inlägg.

Att två tillgångsslag har hög korrelation och ofta rör sig åt samma håll betyder dock inte att tillgångsslagen måste röra sig lika kraftigt - det vill säga ha lika hög volatilitet. Storebrand Global Företagsobligation har betydligt lägre volatilitet än Storebrand Global All Countries.

Att Storebrand Global Företagsobligation förväntas ha högre korrelation med aktier än AMF Mix, är inte heller detsamma som att Storebrand Global Företagsobligation och AMF Mix är okorrelerade. Att dessa har hög korrelation är på många sätt väntat. De är båda räntefonder med liknande ränterisk (Storebrand cirka 4 år och AMF cirka 4,5 år). Storebrand har A- i genomsnittligt kreditbetyg jämfört med AMF Mix som har A+. Detta gör att förändringar i marknadsräntor kommer att påverka räntefonderna relativt lika. Med en stabil aktiemarknad förväntas däremot Storebrand ge något högre avkastning än AMF eftersom kredibetyget är något lägre. Denna förväntade högre avkastning förklarar en del av den högre korrelationen med aktier.

För att investerare ska välja att investera i företagspapper istället för statspapper, blir räntan högre än för statspapper med likvärdig ränterisk. Denna kreditpremie är högre ju sämre kreditvärdighet företagen har.

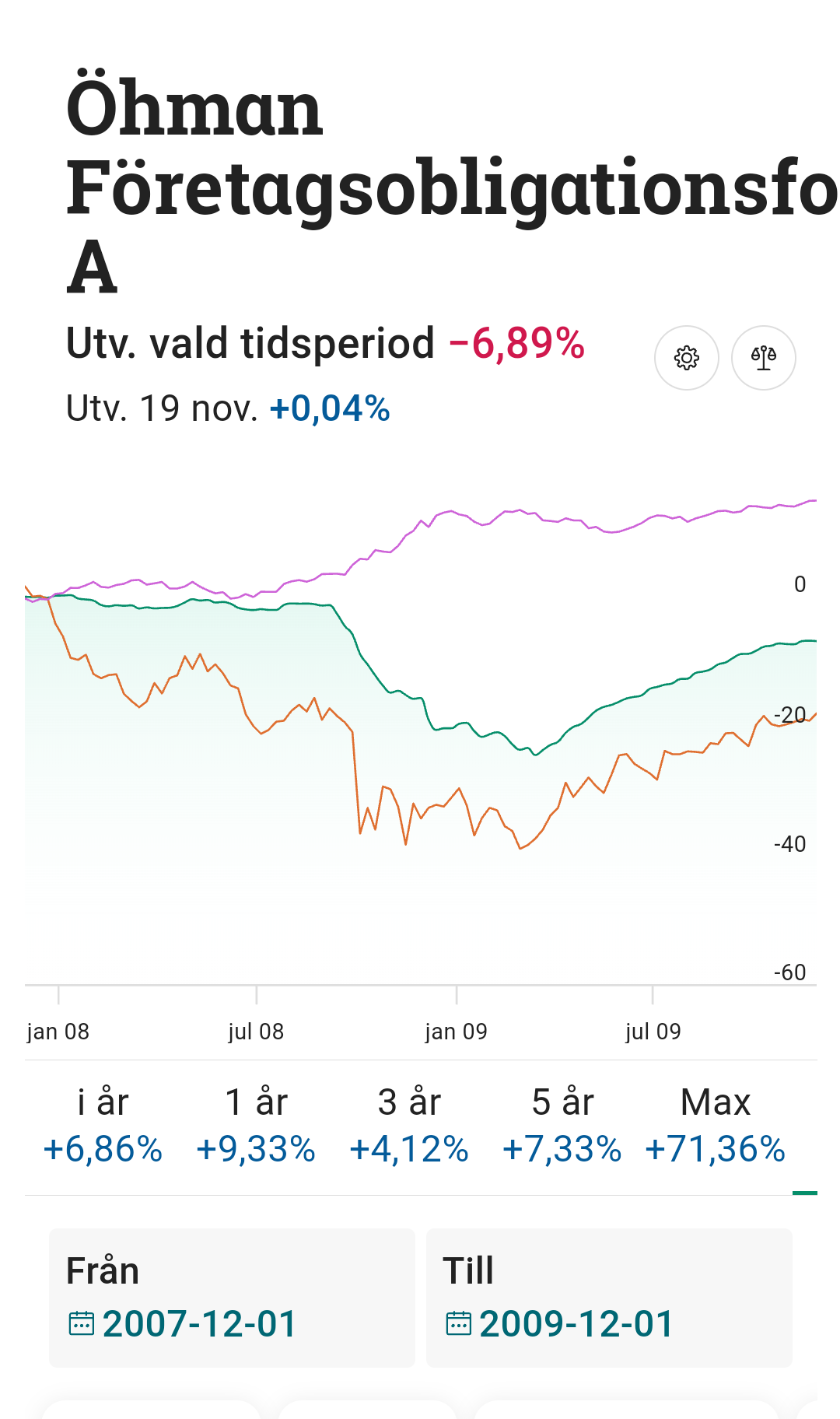

Skulle aktiemaknaden bli långvarigt stressad, kommer skillnaden mellan räntefonderna troligen bli tydligare, likaså företagsobligationernas korrelation med aktier. Det som typiskt sker vid rejäla nedgångar för aktier är att kreditpremien för företagsobligationer ökar, eftersom investerare vill bli än mer kompenserade med högre ränta för den extra risk som tas jämfört med de säkrare statsobligationerna. Detta gör att innevarande företagsobligationer tappar i värde eftersom nya likvärdiga papper har betydligt högre ränta. Storebrand Obligation Företagsobligation har hög kreditvärdighet så jag förväntar mig att den inte dras med lika mycket i aktiefall som räntefonder med lägre kreditvärdighet, till exempel High Yield.

En graf säger långtifrån allt men gör vi ett nedslag vid en mer utdragen nedgång på aktiemarknaden (2007-2009) än vid Coronapandemin kan vi till exempel se följande:

Aktiefonden Storebrand Global All Countries (orange) bottnade i grafen på cirka - 39 %, räntefonden Öhman Företagsobligation (grön) bottnade på cirka - 24 % och Storebrand Obligation A (rosa),traditionellt med hög andel statsobligationer, låg då på över 10 % plus.

Detta gör inte att jag tycker att företagsobligationer med högre eller lägre kretidvärdighet är bättre eller sämre än statsobligationer. Allt handlar om vad man vill ha ut av och förväntar sig av räntefonderna. Vill jag ha en räntefond som kan stå emot vid en större och längre nedgång i aktiemarknaden, hade jag valt statsobligationer med hög kreditvärdighet framför företagsobligationer.