Tyvärr tror jag att du har förstått det lite fel.

Så som jag uppfattar ditt resonemang:

Antag att du har 100kr. Du vill inte inte investera 100kr (= 100%) i aktier, för det svänger för mycket, så du investerar exempelvis 70kr i aktier och 30kr i räntefonder för att minska volatiliteten (alltså en 70/30-portfölj).

Nej, det finns förstås många olika sätt att diversifera en portfölj. Själv har jag valt att följa den metod som premieras i RikaTillsammans-portföljen / Permanent Portfolio och Golden Butterfly. Alla dessa fördelar investeringen i fyra olika tillgångsslag:

- Aktier

- Korta räntefonder / kontanter

- Långa räntefonder (Lån med bunden ränta, ca 15-30 år)

- Guld (2)

hypotesen är att dessa tillgångsslag “mår bra” eller “mår minst dåligt” i olika börsklimat.

- Tillväxt: Aktier och räntor går bra.

- Recession: Allt går dåligt, men korta räntor/kontanter går minst sämst.

- Inflation: Guld och reala tillgångar, aktier tenderar även att klara sig bra.

- Deflation: Långa räntefonder går bäst, guld brukar även klara sig

Men nu har du sänkt både risk och potentiell avkastning, och vill lösa detta. Du belånar därför portföljen med 30% och investerar i aktier, så att du ändå har samma avkastning som om du haft 100% aktier. Du har nu en “100/30”-portfölj, med 100kr i aktier och 30kr i räntor, varav 30kr är lånat.

Detta stämmer ej, inte för mig iallifall, som jag skrev ovan diversifierar de portföljer jag inspirerats av över fyra olika tillgångsslag. I Permanent-portfolio/ Rikatillsammans-portföljen väljer de att inte spekulera, och investerar 25% i vardera tillgångsslag.

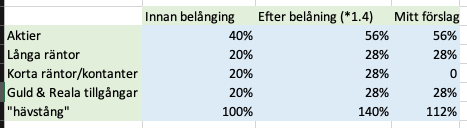

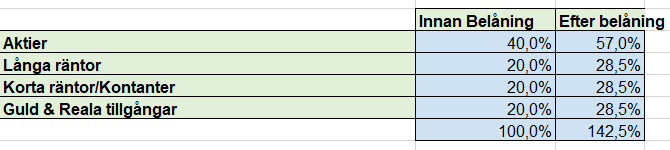

Själv spekulerar jag att aktier över tid kommer att överprestera, och har därför valt en portfölj med 40% aktier och 20% vardera av övriga tillgångsslag. Jag har valt att belåna den till 40%, vilket ger en hävstång på ca 40%.

Notera att jag därmed har långt under 100% aktier i portföljen. Men jag har (historiskt) en liknande avkastning som en portfölj med 100% aktier samt med lägre variation i avkastning.

Mitt resonemang är att du istället lika väl kunnat satsa på en 100/0-portfölj, för att:

Av dina 100kr du ursprungligen hade, har du i BÅDA fallen 100kr i aktier, och går aktiemarknaden ner 50% förlorar du i båda fallen 50kr. Du har egentligen bara lånat 30% och investerat i räntefonder för att få det ska stå -38% istället för -50% när du förlorar dina 50kr.

Se ovan att detta inte stämmer, jag har i jämförelse minskat mitt kapital i aktier med 40%.

Du har även lånat till 0.89% ränta och investerat i en räntefond, som antagligen inte förväntas avkasta så mycket mer än så ändå - och dessutom lagt det på ett ISK/KF och betalar årlig skatt på den summan också.

Stämmer att jag lånat till en ränta på (idag) 0,89%. Men stämmer inte att jag endast investerat i räntor. Förväntad avkastning överstiger kostnaderna, därför anser jag att det är ett bra lån. Notera också att jag för göra ränteavdrag på skatten.

En ytterligare fördel med mitt förslag är att det är skalbart. Någon gång kommer du slå i din kredit limit hos Nordnet, så att du inte längre kan låna 30% av portföljens värde och kan inte längre följa din strategi. En 100/0-portfölj som har samma avkastning kan dock skalas upp hur stor som helst.

Detta kan jag inte argumentera mot, du har helt rätt här. Men det är inte ett problem jag stött på hittills, och jag har inte hört att någon annan gjort det heller. Dock känner jag inte särskilt många människor som:

- Har portföljbelåning.

- Har mer än några hundra tusen investerat.

Jag för lösa det problemet när det kommer, kanske @janbolmeson kan kommentera om han stött på detta problem.

Dessutom har du också introducerat risken att få ett s.k. margin call och tvingas sälja vid en dipp - det behöver du inte i en 100/0-portfölj.

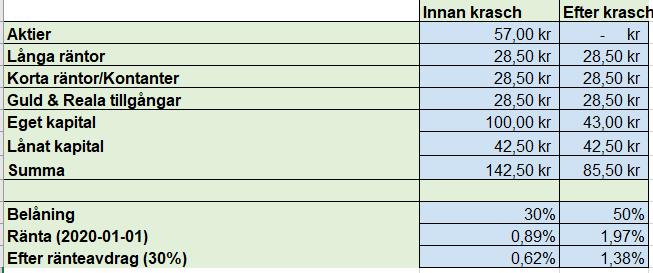

Absolut, detta är en risk. Men jag anser att den är hanterbar med min portfölj. Även om vi utgår från ett extremt scenario, börsen kraschar till 0%. Klarar sig portföljen p.g.a. sin diversifiering från tvångsförsäljning.

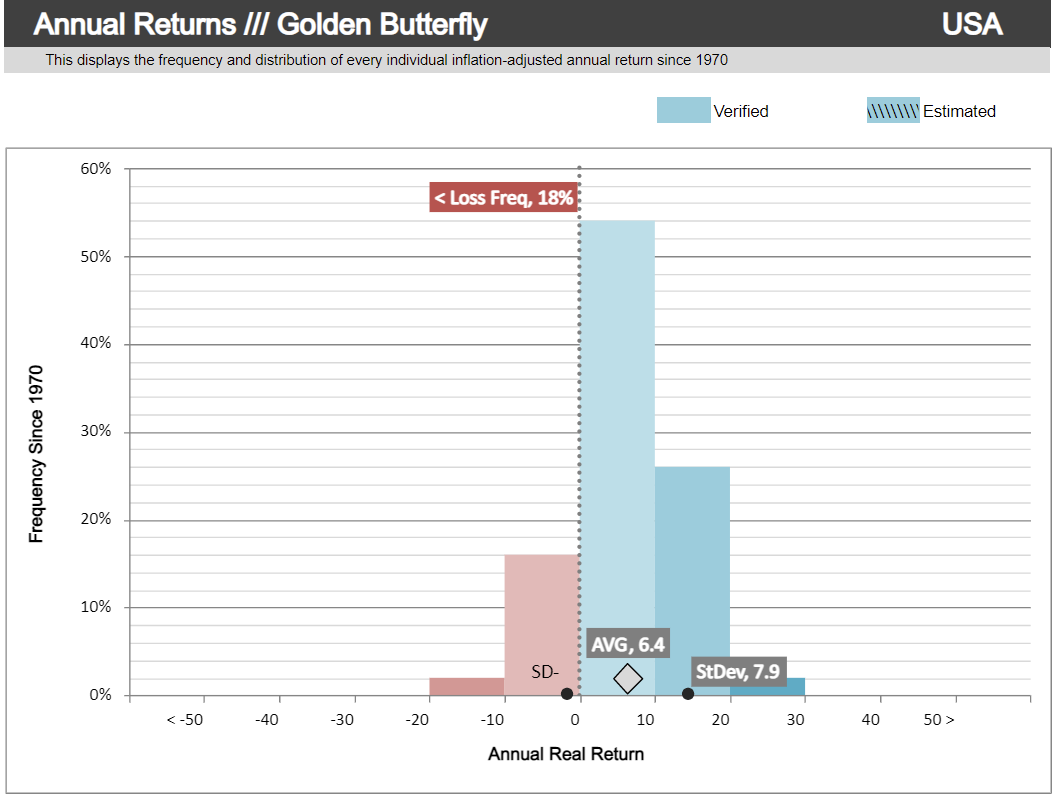

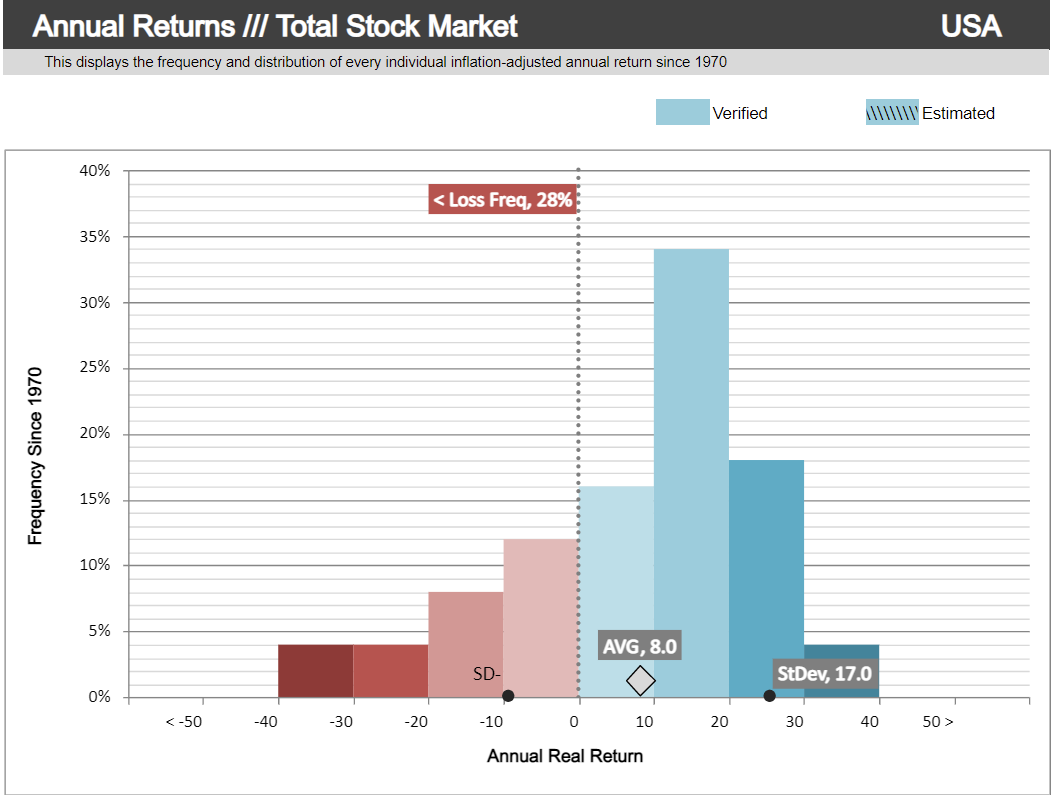

Detta är såklart ett osannolikt scenario, och det är även inte troligt att börsen kraschar utan att andra tillgångsslag påverkas. Men det visar kraften i diversifiering över tillgångsslag. Historisk data (1970-2020) styrker även hypotesen att denna portfölj klarar sig väl vid oro på börsen.

ps. Jag har stulit en del av argumentationen och formuleringar från Jan’s Artikel här, jag hoppas att han inte har något emot det!

(1) Guld kompletteras ibland med andra reala tillgångar.