Hej

Jag är en riktig kalkylnörd och gillar siffror och tabeller och speciellt nu på senare tid då jag funderar på min uppbyggnad av portföljen. Har idag mesta av kapitalet på AF-konto men även en del på ISK och KF och samma lika gäller företagets pengar. Portföljerna både privat och företag är ganska lika och är ca 60/40 aktier och räntor. Är väl kanske lite väl defensiv men trivs bra för nu. Gillar inte börsen som den är och avvaktar lite för att se vart vi är på väg. Närmar mig RE till hösten och är med på att jag missar en del avkastning men safear nedgång. Blir lite six seven moment.

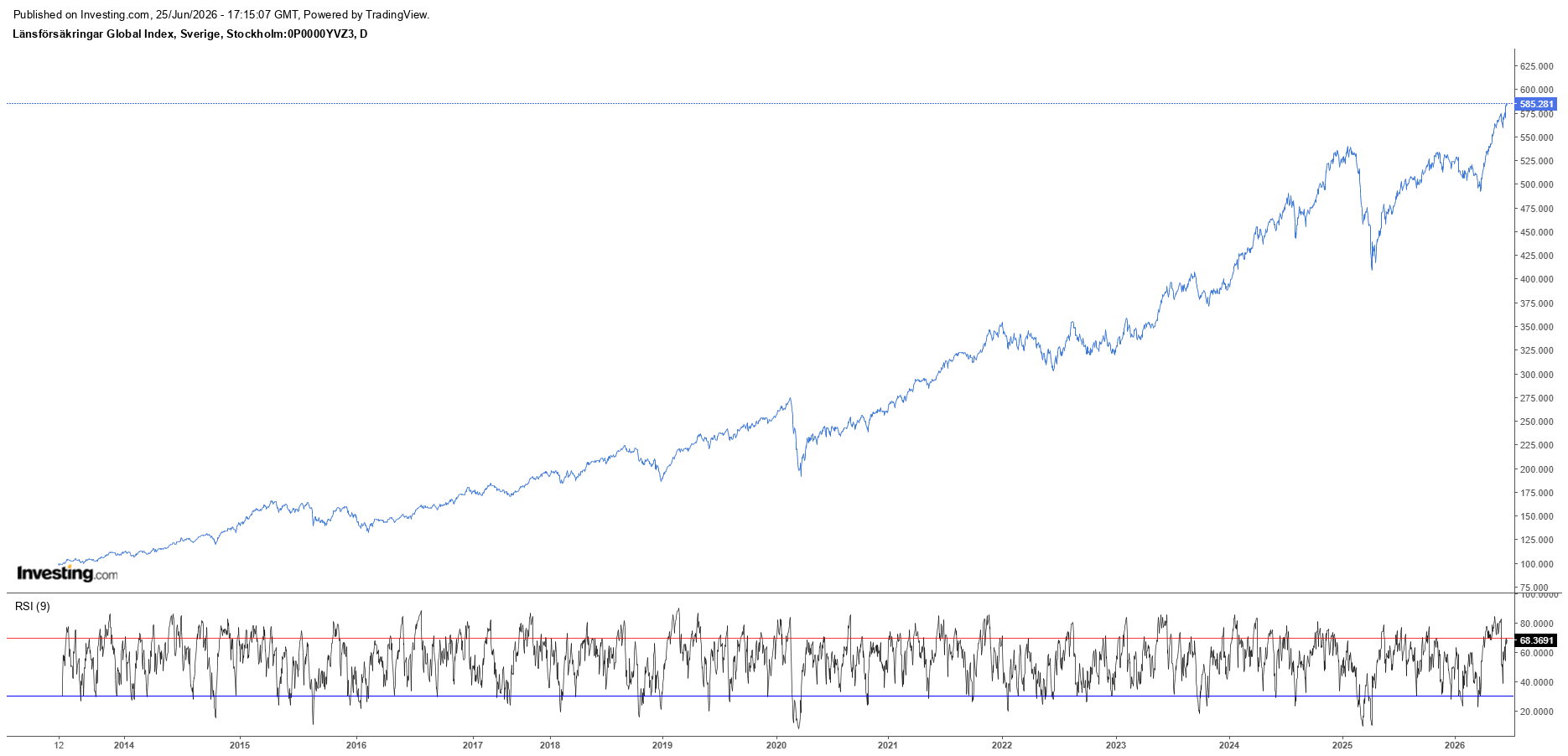

Tillbaka till tråden. Så här ser grafen ut för Länsförsäkringar Global Index från start 2013.

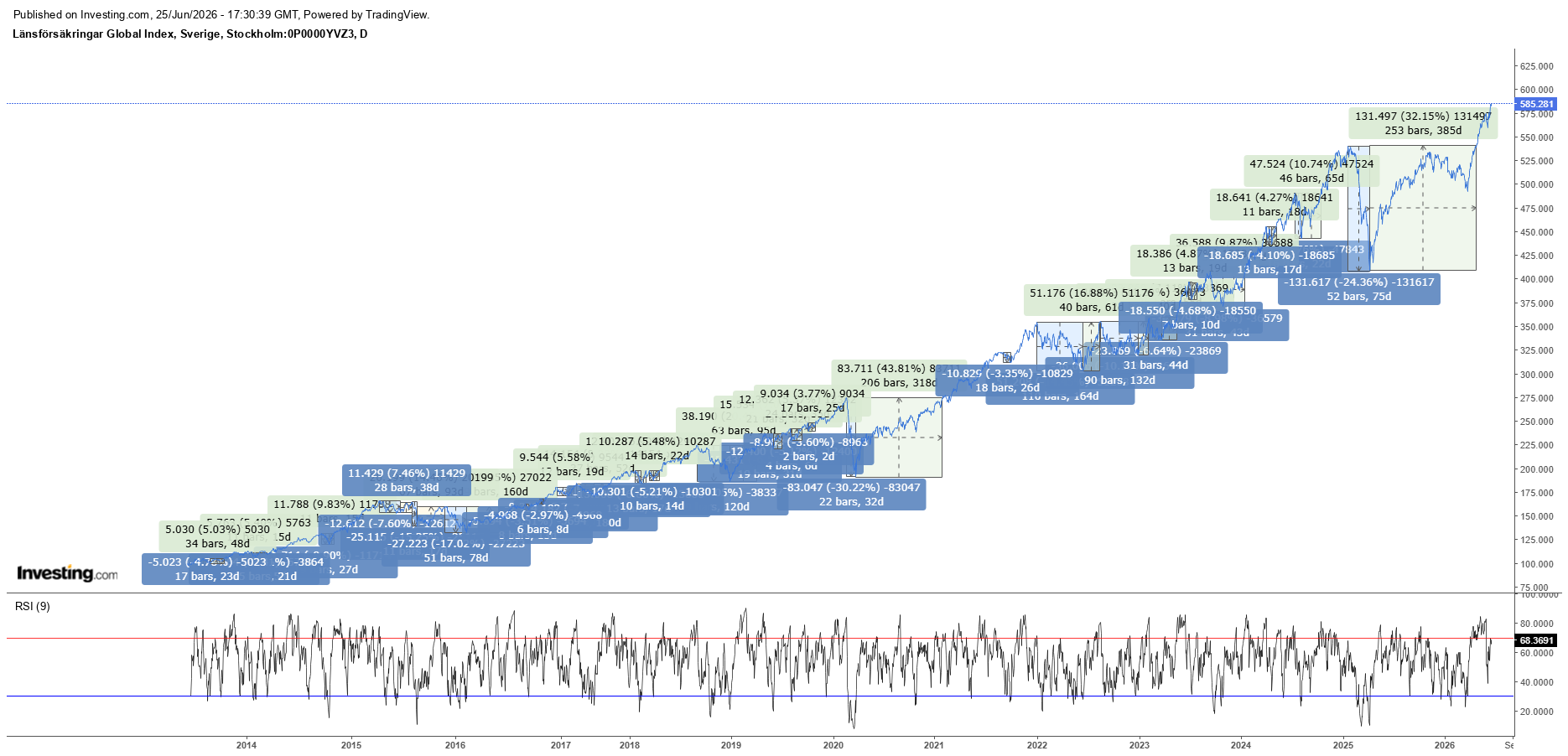

Det jag även gjort är att lägga till Date and Price Range för att få fram % nedgång och antal dagar men även uppgång och antal dagar och då ser det ut såhär. Nedgång från topp till botten -4,78% och pågick i 27 dagar. Uppgång 5,03% för att komma tillbaka till samma pris vilket tog 48 dagar och totalt 75 dagar eller 2,5 månader.

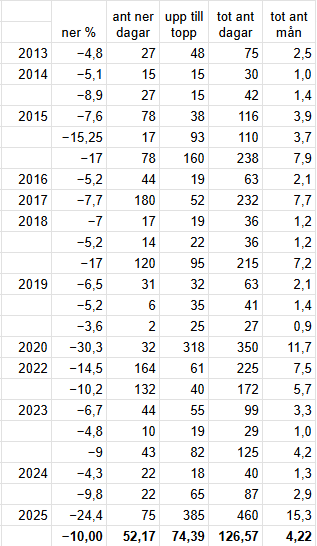

Sammanställde i en tabell:

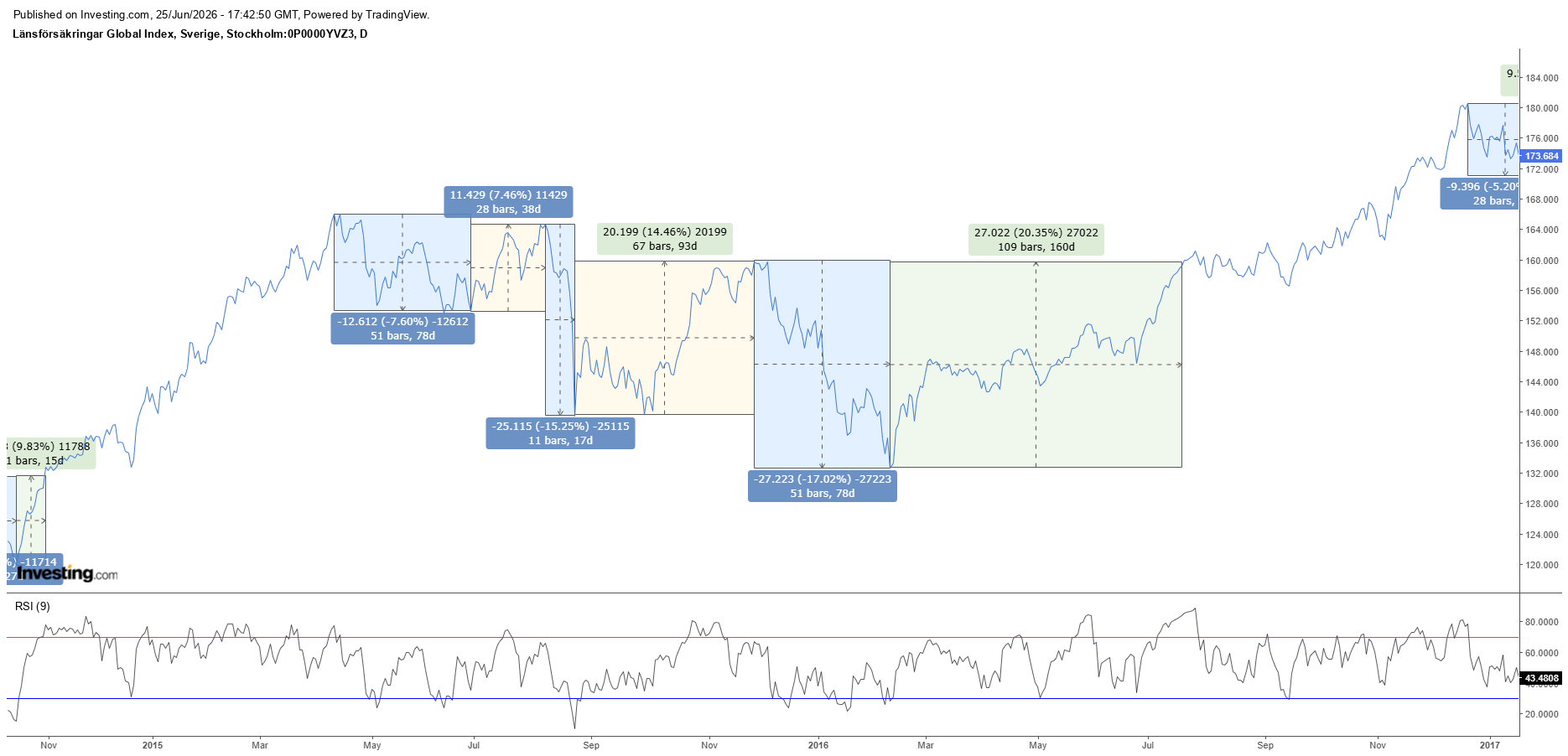

En del nedgångar tog sin tid för att komma tillbaka till samma pris. Bland annat 2015 hade vi 2 nedgångar på 3,9 mån och 3,7 mån som inte kom upp till samma pris men nästan innan nästa nedgång och 1 på 7,9 mån som pågick ända till 2016-07. Sammanlagt 464 dagar på dessa 3 och då var priset inte där den första startade. Totalt tog 560 dagar för att komma upp till samma pris.

Jo för tanken är att mina räntefonder ska täcka bla dessa månader av nedgång innan globala aktiefonden återhämtar sig.

År 2020 tog det 350 dagar eller nästan 12 månader.

År 2022 397 dagar eller 13,2 månader.

År 2025 460 dagar eller 15,3 månader.

Ser vi längst ner i tabellen så är medel för antal dagar (återhämtning) 126 dagar så över en period på 13 år är det inte många dagar per år som räntefonder behöver täcka upp men på kortare tider/perioder som tex 2020, 2022 och 2025 så är dom bra att ha. Från Corona botten till idag så har fonden avkastat 184% på 2285 dagar

Vet inte vad du menar, att nedgångsperioder under 2010- och 2020-talet varit korta?

Behöver bara gå till 2000-talet för att hitta en period om drygt 7 år där man kunde gå back på S&P 500 med maximal otur (24/3-2000 var en topp som index låg lägre än fram till 30/5-2007, ej justerat för utdelningar). Sen gick börsen ner igen i samband med finanskrisen för att först vara tillbaka på 2000-nivåerna år 2013…

Ja egentligen ville jag visa den som jag har i mina kalkyler dvs Storebrand Global All Countries som startade 2000-05 men den finns inte från det datumet på Investing vilket jag borde ha skrivit i tråden. 2013-2026 är inte rättvist egentligen om man jämför mot 2000-2026. Ska se om jag kan visa på något annat sätt. Du har helt rätt om start 2000 borde vara mera rätt. Har ett annat påbörjat inlägg men inte släppt den ännu men inom tid och där skriver jag exakt om detta vilket jag borde ha gjort fån början.

Jag kan visa Storebrand Global All Countries A som jag egentligen alltid använder i mina kalkyler och beräkningar. Här 100% global från start 2000-05.

Denna bild är mera rättvis som jag skulle använt men ville visa grafen med nedgångar så fick bli Läns Global.

Investerad summa 6mkr och uttag på 240 000kr/år.

Här ser vi tydligt hur nedgångarna fram till 2003 påverkar avkastningen och speciellt inkl uttag. Uttag i kalkylen sker i december varje år och redan efter 2,5 år så är fondens investerade summa inkl uttag ner över 50%.

Bra år 2003 och 2005 men överlag svagt fram till 2009 vilket tär på avkastningen och kapitalet. 2010 och 2011 startar svagt men efter 2012 ökar avkastningen men svaga åren innan gör att investerade summan 6mkr är nere under 2mkr vilket även fortsätter sjunka fram till 2025 och är nere på 1,3mkr. Hade man startat med 5mkr så hade insatta kapitalet varit slut 2017.

Ändrar jag till en 50/50 portfölj och uttag sker 50/50 så ser det ut såhär. Enormt stor skillnad och investerade summan 6mkr är strax över 4mkr. Med en 70/30 portfölj så är insatt kapital 3mkr.

Stora och långdragna perioder med låg avkastning sliter enormt på kapitalet speciellt inkl uttag så jag anser att räntefonder är bra att ha som stöttar upp aktiefonden vid dåliga perioder.