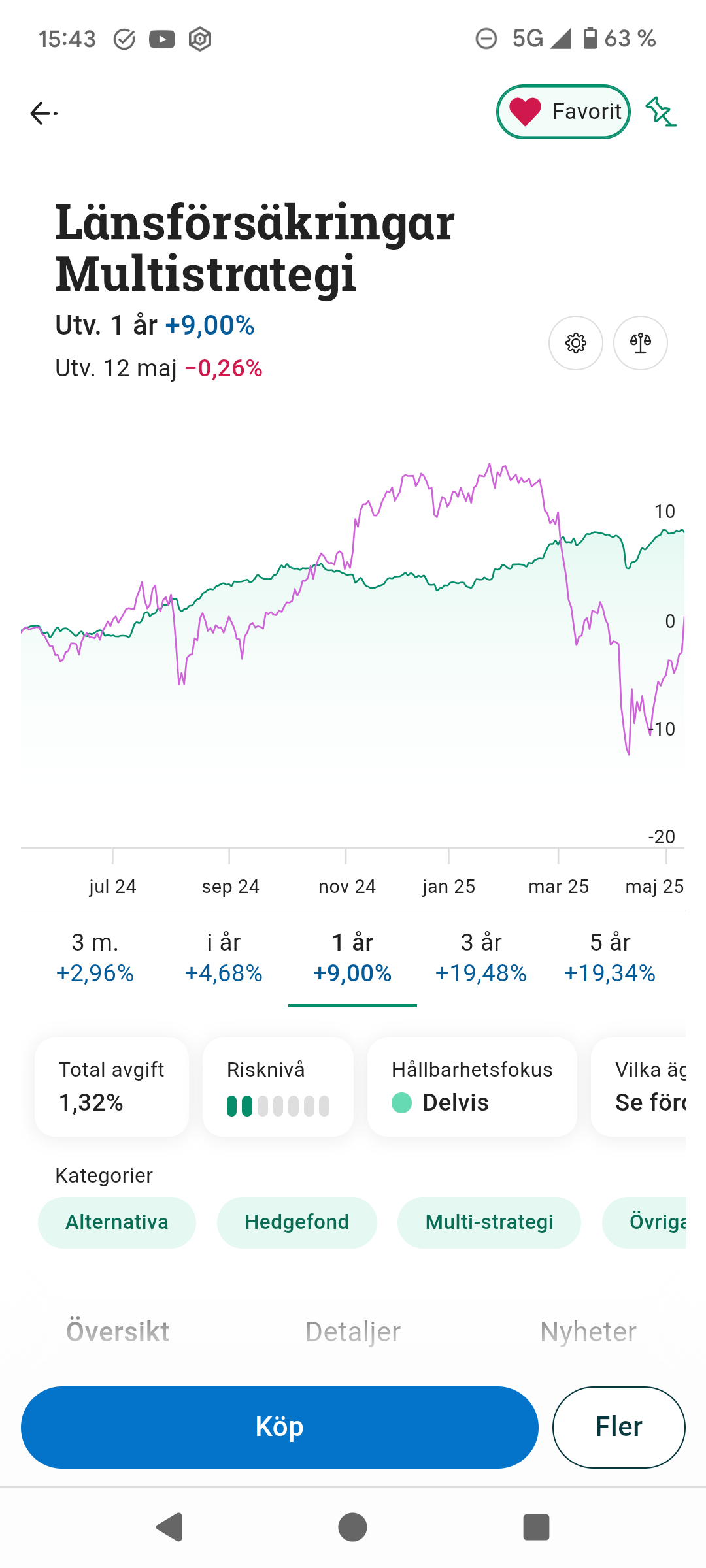

Vad tycker ni om den här fonden, Länsförsäkringar multistrategi? Letar efter något sätt att “inflationsskydda” besparingar, vilket jag inte riktigt tycker att korta räntor eller sparkonto gör. Har tittat på Zinos räntetriangel och medan jag sökte på Avanza efter de som nämns där dök också den här fonden

upp. Den har förhållandevis hög avgift, men kan vara värt det tänker jag om jag tänker att det jag betalar för är mindre volatilitet än en aktiefond och högre avkastning än en räntefond Det är alltså en aktivt förvaltad fond som placerar i aktier, obligationer etc för att “prestera väl vid marknadsoro”. Har klippt in deras beskrivning här:

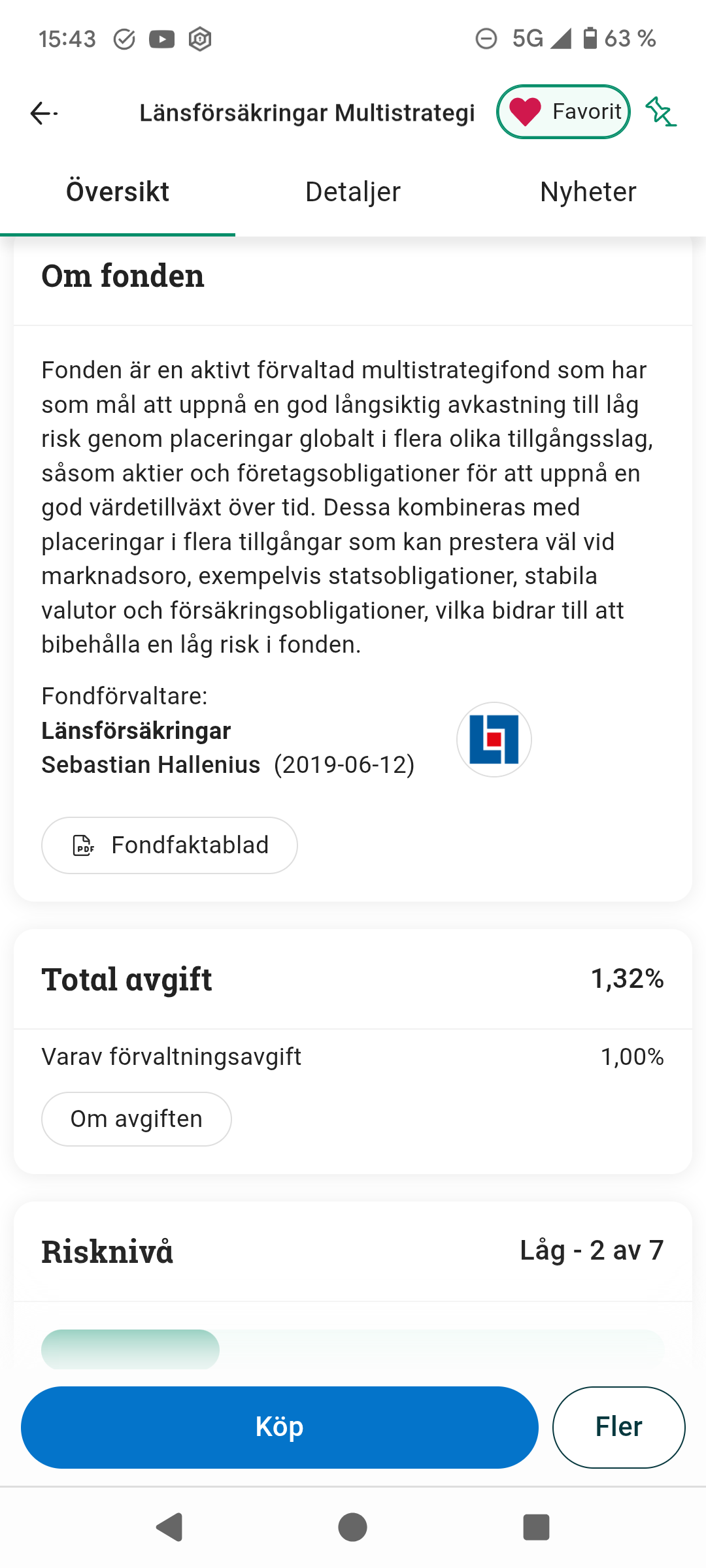

"Fonden är en aktivt förvaltad multistrategifond som har som mål att uppnå en god långsiktig avkastning till låg risk genom placeringar globalt i flera olika tillgångsslag, såsom aktier och företagsobligationer för att uppnå en god värdetillväxt över tid. Dessa kombineras med placeringar i flera tillgångar som kan prestera väl vid marknadsoro, exempelvis statsobligationer, stabila valutor och försäkringsobligationer, vilka bidrar till att bibehålla en låg risk i fonden.

Vad gör denna fonden som inte säg, 60-40 aktiefond-räntefond ger dig? Vill du ha automatisk balansering så kan du få detta hos Avanza Auto, Lysa mfl.

Jag tycker fonden verkar vara en dyr, aktivt förvaltad mixfond som inte motiverar varför den ska vara aktiv och inte passivt förvaltad efter en känd modell. Säg, 60-40 om man vill minska risken men fortsatt få högre avkastning än en räntefond.

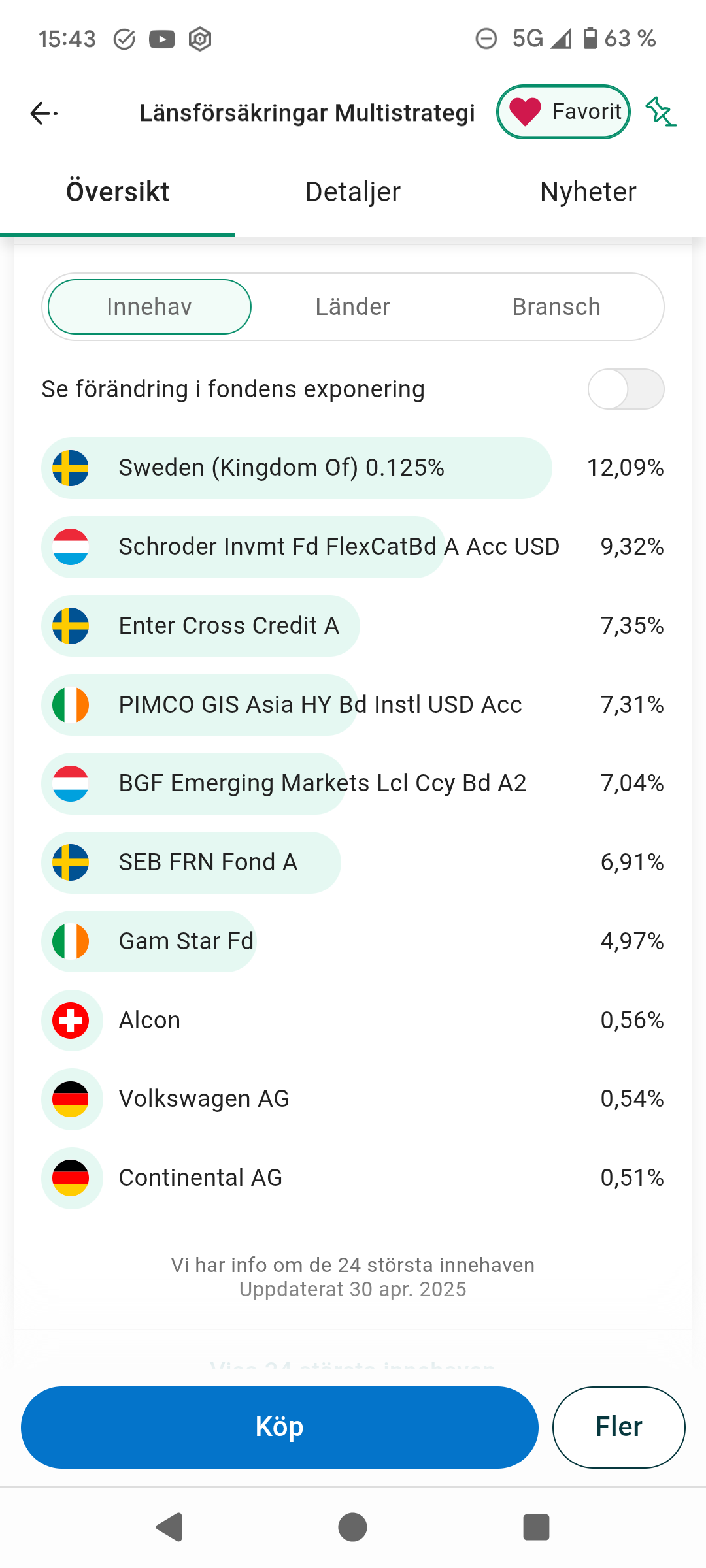

Vilken latjo innehållslista … svenska statspapper, EM-statspapper, High Yield bonds från lite olika delar av världen, cat-bonds (inte ofta man ser…), och det enskilt största aktieinnehavet är ett läkemedelsföretag inriktat på ögon-sjukdomar. Och några tyska fordonsaktier (tufft just nu). Multistrategi eller ingen strategi? Skulle inte ta i med tång, men vem vet. Contrarian bet, kanske?

ja vilken spot on sammanfattning! Tyckte att du skrev det så bra så jag körde copy paste och mejlade Länsförsäkringar med önskemål om kommentar från förvaltaren kring deras strategi. Jag hoppas att de återkommer med nåt vettigt svar! Har skrivit till olika förvaltare och vissa svarar, andra inte.

Ja jag har kollat på längre sikt och håller med om att det blir skevt då. Men sen har den utklassat korträntefonderna de senaste åren. Och jag vet verkligen inte vilken tidsram som är mest intressant att titta på Vad är dina tankar om det? Jag har också svårt att avgöra om det är mer relevant att titta på hur det gått de senaste åren än hur det gått från start, eftersom jag inte riktigt lyckas förstå varför den underpresterade då och överpresterar nu

Det var bra input, visste inte ens att Avanza Auto fanns så fick läsa på lite om det! Jag har redan en del aktier och aktiefonder och jobbar nu på räntedelen i portföljen. Hittills har jag allt i AMF ränta kort men med tanke på hur priserna skenar ger den ju knappast något inflationsskydd. Och det var när jag satt och jämförde olika räntefonder (de som nämns i Zinos räntetriangel) som jag snubblade över denna fond. Som verkade trevlig då den överpresterat korta räntor men inte varit lika volatil som aktiefonder. Men Avanza Auto alltså. Förstår att det är en helhetslösning för portföljen som sådan, inbakat både aktier och räntor, men nu när jag kollar på Auto 1 kanske man kunde använda den i räntedelen av min portfölj? För jag tycker att det är rätt kul och intressant att själv välja aktier/aktiefonder så att helt ändra portföljen till t.ex Auto 6 känns inte aktuellt. Men jag märkte att det inte var helt lätt att själv sätta ihop nån bra räntemix av alla de fonder som finns att välja på Har du förslag får du gärna komma med det!

Vill man ha hög mix så är det oftast fond-i-fond vilket innebär att priset för produkten blir hög vilket äter den låga utvecklingen.

Att LF-fonden överpresterar korta räntor är för att fonden tar risk och således får riskjusterad avkastning. Dvs, du jämför äpplen och päron. Klart att en mixfond med annan fördelning än rena räntor har högre risk, och således allt lika ska ha högre avkastning.

Att köra 50% rena räntefond + 50% ren aktiefond eller den motsvarande kvot som matchar LF-fonden är mer rättvist att jämföra.

Avanza Auto/Lysa eller liknande variant med låg mängd aktier kommer ge en billig(are) räntedel med god spridning bland räntepapper.

Jag köper det! Har nog stirrat mig lite blind på att LF multi verkar ha klarat senaste tidens börsoro rätt hyfsat, här är graferna över den jämfört med alla Auto-varianterna. Konstigt nog gick den bättre då än även räntetunga Auto 1

Härligt, jag kan inte förklara fonders rörelser men att du tänker är nog det viktigaste.

Att det är olika instrument och olika innehåll och olika risknivåer är nog det centrala här. Svårt att jämföra historiskt utfall om man inte går ner mer exakt i vardera fond.

Rimligen:

En bra fond, är en fond som har låg avvikelse från sitt jämförelseindex.

Att jämföra fonder med olika strategier och olika målindex är sällan lönsamt. Det säger bara vad som skett.

Historiskt:

Att köpa en fond som gått väldigt bra brukar vara att köpa en fond som passerat sitt bästföredatum och numera lever på gamla meriter. Speciellt om det är någon form av specialstrategi/inriktning.

Se bara survivalship-bias, dvs, de fonder med specialinriktning brukar dödas och raderas från listorna om de långvarigt underpresterar.

Nu har jag fått svar från Länsförsäkringar efter att jag bad dem förklara strategin bakom och hur den har påverkat fondens något ojämna avkastning. Fick till svar:

“Hej,

Vad kul du är intresserad en av Länsförsäkringar Fondförvaltnings fonder. Mycket av svaren på dina frågor finner du i bland annat fondens faktablad och informationsbroschyren.”

Det var det sannerligen. Följde upp med ett till meddelande om fondens strategi, men fick till svar att de inte kan 'spekulera" om sådant, framför allt som jag inte är kund i banken (?). Skrev precis till dem igen, får se vad det landar i, bad dem vidarebefordra mina frågor till fondförvaltaren:

"Hej!

Kan du vidarebefordra denna konversation till fondförvaltaren, så får han svara? Jag har uttryckligen bett att få prata med honom eller någon som har kompetens att besvara mina frågor, vg se meddelande 1, och om du bara kan bygga dina svar på spekulationer så är det här bortkastad tid. Jag är dessutom kund hos er, då ni förvaltar min tjänstepension, men det är i sammanhanget irrelevant. Om ni säljer en fond med aktiv förvaltning och namnet “multistrategi” bör förvaltaren rimligtvis kunna besvara frågor om strategin bakom. Om du inte vill vidarebefordra mina frågor till förvaltaren så vill jag att du vidarebefordrar konversationen till närmsta chef, som då gärna får motivera varför förvaltaren inte ska svara på frågorna själv. Om kunder ska betala extra för aktiv förvaltning ska det ju till en bra förklaring till varför förvaltaren ska anförtros med mina pengar men inte nås av mina frågor. Gissar och hoppas att han till skillnad från du skulle underbygga sin förklaring med annat än spekulationer.

Ja, det svaret blev man inte så mycket klokare av.

Ett råd i all enkelhet är nog att inte lägga mer tid på att analysera just den fonden. Ovanligt komplex och ganska dyr med innehåll som ‘normala’ investerare varken förstår eller behöver. Tänker att den dessutom sannolikt inte i första hand är avsedd för retail (även om de säkert gärna tar dina pengar ändå…).