ITP2 har olika fondavgifter jämfört med ITP1?

För ITP1 fondavgifter från och med 1a October är:

Storebrand Plus 0.13%

Storebrand Global All countries 0.13%

Storebrand USA 0.10%

LF Global Index 0.07%

LF USA Index 0.07%

ITP2 har olika fondavgifter jämfört med ITP1?

För ITP1 fondavgifter från och med 1a October är:

Storebrand Plus 0.13%

Storebrand Global All countries 0.13%

Storebrand USA 0.10%

LF Global Index 0.07%

LF USA Index 0.07%

Det var med anledning av denna tråd och detta svar jag ställde frågan

Kul att man snart kan välja LF i fonddelen.![]()

Hur har ni gjort i den traditionella

delen? Jag har Alecta där. Är det nån vits att kolla

På andra alternativ även där?

I vår nya entrélösning sänker vi förvaltningsavgifterna. De nya avgifterna går från 0,12 till 0,07 procent. Avgifterna sjunker i takt med att du blir äldre.

Avgiften gäller från 1 oktober 2023 för inbetalning till fondförsäkring hos oss.

Storebrand Global All Countries A SEK - 72%

Storebrand Sverige A SEK - 28%

Kommer nog fortsätta med deras entrélösning.

Entrelösnings avgifter är inte samma sak med fondutbud avgifter när man väljer egen fonder.

Om man till exempel väljer SPP Global Plus 100%, det är 0.13 avgift som gäller, inte entrelösnings avgift. Och den är dyrare än LFs 0.07%.

Att jamföra mellan olika pensionbolager det är bättre att jämföra med deras fondavgifterna separat.

Jag förstår inte varför SPP valde att inte sänka avgifterna som LF och de tvinger pensionsparande att flytta.

Du har rätt att jämförelsen inte är rättvis men om man gillar deras entrelösning så är den absolut inte dyr. Jag kommer sitta kvar. Att hamna utanför under flyttningen kan göra mer skada än nytta, vem vet.

Såg i nya upphandlingen att ”Handelsbanken Global Index Crit (A1 SEK)” finns valbar, det är ett bra alternativ till ”Storebrand Global All Countries A SEK”.

Båda är ”all countries” fonder (trots namnet på Handelsbankens fond) med runt 1950 i innehav.

Handelsbankens fond har 0,11% jämfört med Storebrands 0,14% i årlig avgift.

Mer detaljer i omvals-listan på Collectum.

Så det gäller inte gamla tjp som ej får inbetalning?

Har du i dag deras entrelösning (SPP Ett val ITP 2018) så bör den gå över automatisk till det nya avtalet i oktober. Oavsett om du får in inbetalning eller ej. Så tolkar jag det. Panelen får gärna flika in om jag har fel för mig.

Nice! Då stannar jag nog hos SPP/Storebrand trots allt ![]() Vill ha nästan exakt 30% Sverige-tilt i TJP som entrelösningen har ändå pga tidshorisonten.

Vill ha nästan exakt 30% Sverige-tilt i TJP som entrelösningen har ändå pga tidshorisonten.

Men det skadar ju inte att ha LF/SHB som fullvärdiga alternativ vid boränteförhandling nästa år.

Så borde det vara ja.

Ja okej. Får se om jag bara bytar till entre då, har fondförsäkring hos SPP i dagsläget. Eller bytar till LF. Oavsett blir det nog bra val.

Tack, nu är biliga fondlistan som följer:

LF Global Index 0.07%

Handelsbanken Global Index Crit A1 0.10%

Storebarnd Global All Countries 0.13%

Storebrand Global Plus 0.13%

Om du vill investera 30% i Sverige, entrelösning är en bra val! Annars 100% biliga globalindex fonder från listan ovanför, utanför entrelösning.

Kommentarer för oss som är kvar på SPP itp1:

Min gamla försäkring från 2015 verkar numera ha samma rabatt som den från 2018 och senare.

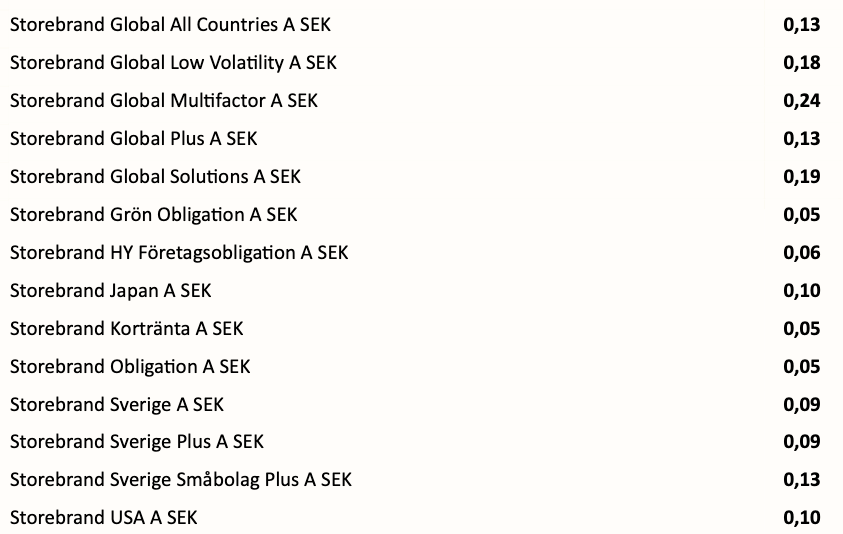

I 2018 försäkringen så har SPP haft hyss för sig i Ett Val ITP (standardvalet). Från att ha varit en enkel blandning av 30% Sverige index och 70% All Countries så har de gjort en omflyttning och den innehåller numera 5 olika fonder i bästa rikatillsammans stil: 55% Global Plus, 25% Sverige Plus, 10% EM, 5% Sverige Småbolag och 5% Global Solutions.

Avgiften är densamma på runt 12-13% vad jag kan se.

Jag börjar bli lite orolig över Alecta. De har köpt på sig fastighetsbolag som Heimstaden för att räkna det som en “trygg inkomst”. Nu börjar fastighetsmarknaden svaja och Heimstaden panikhöjer hyrorna för att rädda bolaget. Alecta säger öppet att Heimstaden på något vis måste räddas.

Traditionell försäkring har en i förväg avtalad avkastning som inte direkt beror på investeringarnas prestanda, men blir de av med för mycket pengar så känner jag ändå att min pension är hotad.

What? ![]()

Min är fortfarande All Countries/Sverige. 69/31 just nu.

Ja det är lite “roligt” att den traditionella, som väl ändå får ses som det “trygga” valet numera är sämre än lite global index.

Jag blev också litet förvånad! Den 5e september ser jag en automatisk “omläggning” gjord på hela innehavet i Ett Val till mixen ovan! Fonderna ligger samlade under Ett Val fliken i fondinnehavet så det ser ut som det är tänkt så.

Jag har inga synpunkter på innehavet i sig så låter det vara haha.

Jag har stora synpunkter på framför allt Global Solutions och blir besviken om det är den nya fördelningen… Då måste jag bortgå från Ett Val ![]()

Men för mig har inget ändrats. Än så länge.

Samma här. Jag sitter och funderar på om jag ska flytta den traditionella delen till SPP direkt den 2a oktober.

Det är en aspekt ni inte tagit upp alls ännu så länge. Det är:

När jag läste mina villkor för det som kallas ”Privat Tjänstepension” visade det sig snabbt att SPP var jättedåliga i jämförelse med Folksam och AMF.

Exempel för alla tre:

SPP: betalning fortsätter till och med år 5 av utbetalning är avklarat. Dvs 2 år. Övrigt kapital brinner inne.

Folksam och AMF: betalning fortsätter upptill 20 år. Dvs allt kapital och avkastning betalas ut.

För mig är valet enkelt mellan dessa två alternativ.

Uppmaning till er som jagar minsta totala avgift. Kolla på vilka garantier som finns om ni skulle omkomma. För mig är inte 0,03% lägre avgift värt risken att min familj potentiellt kan förlora 15 års värde av mitt pensionskapital för att jag valde den lägsta avgiften.