Mitt företag har anlitat Lifestyle capital som ett rådgivningsföretag för de anställdas pension, försäkringar mm. Tänkte bara fråga efter eventuella erfarenheter kring företaget och dess tjänster? Har det varit värdefullt, bra, dåligt…? Har nya dimensioner öppnat sig som inte fanns där tidigare?

Jag tycker mig ha en tydlig strategi för min ekonomi utifrån alla lärdomar med rika tillsammans så jag undrar om ett sådant här företag har något nytt och bättre att komma med.

Svårt att säga, skulle säga att det beror på kostnaden i förhållande till värdet de erbjuder. De borde ju inte placera i något annat än indexfonder + räntefonder.

Jag har aldrig förstått ifall jag är låst till kollektivavtalet eller om det finns valmöjligheter utanför det. Och det som gäller är TJP via collectum och det är ITP1. Där har jag valt SPP:s fond entrélösning för den halvan som går (SPP ett val), den andra halvan måste finnas i en tradförsäkring och då har jag Alecta. Fondvalet känner jag mig nöjd med utan att ha detaljstuderat portföljen. Det är i alla fall 100% aktieindex tills typ 57 för att sedan börja växla mot räntefond.

Jag vet inte hur mycket man kan finslipa och byta inom Collectums ramar, och ifall det gör någon relevant skillnad. Men kan jag välja något utanför Collectum och avtalet? Då hade jag förvisso ändå tänkt AP7 SÅFA för allt som går.

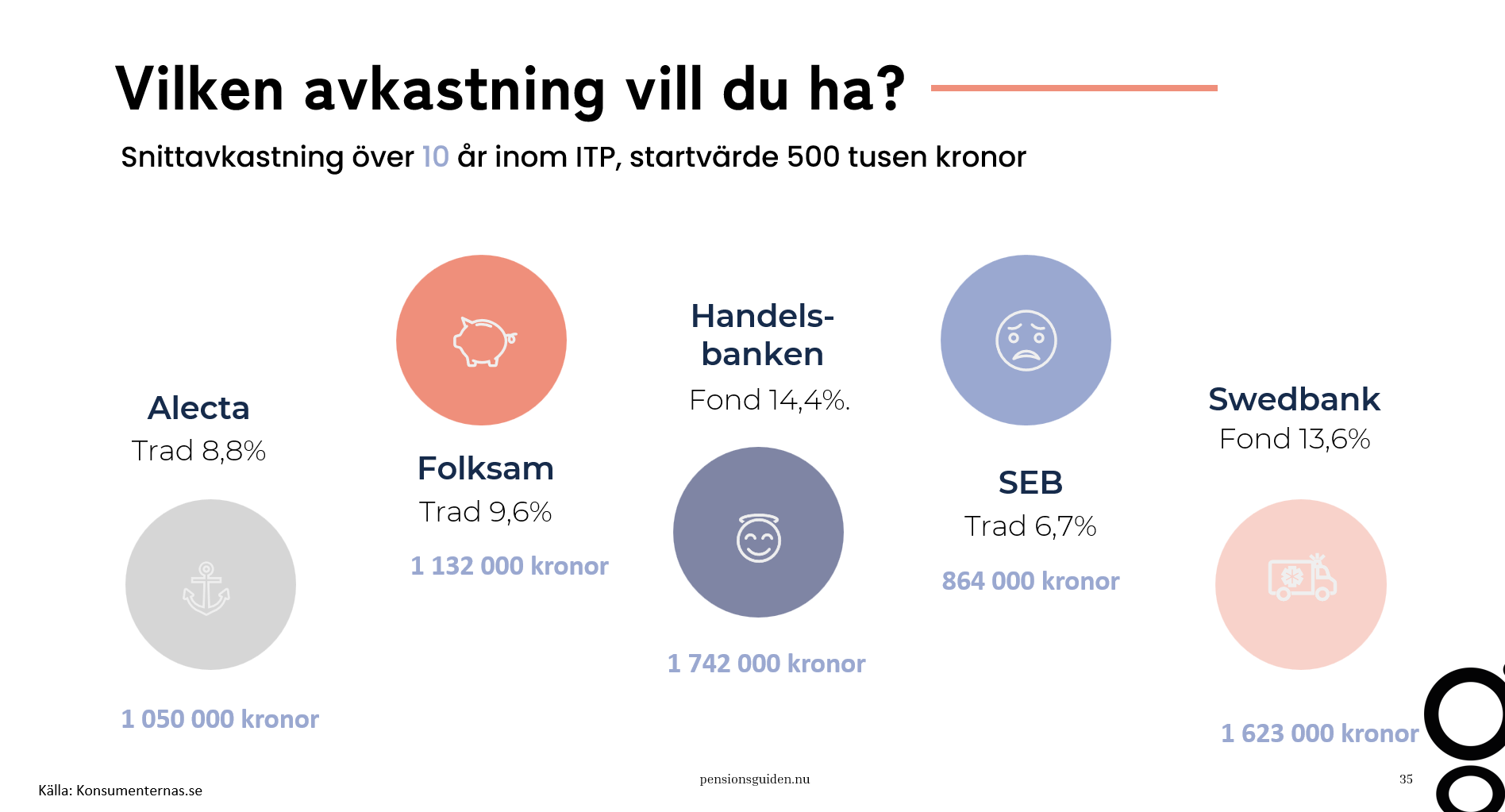

Har du ITP1 så är du låst till de upphandlade bolagen hos Collectum. Det kan göra stor skillnad beroende på vad du väljer både när det gäller fondförsäkringen och traden. Sämst i klassen bland de traditionella var SEB men den blev gudskelov inte valbar i den senaste upphandlingen.

Min tolkning är att för Trad-delen så har jag ett ok val i Alecta. Fond-delen kunde vara aktuellt med en om-tanke.

Om jag skulle försöka följa rika tillsammans - filosofin med brett, billigt, hela höstacken, index, nedtrappning mot räntor med åldern, Bra så som AP7 SÅFA, vad skulle ni säga då är ett bra val?

T.ex såg jag i forumets fondlista för 2024 att Länsförsäkringar global indexnära inte var med. Sen inser jag nu att i SPP entrélösning ingår det mesta i en hållbar fond vilket då inte är hela höstacken. Indexnära är väl inte heller hela höstacken utan exkluderar?

Utifrån det här, vet ni vad som skulle vara bästa valet? @janbolmeson@Monica

Jag är 50 nu och tänker att jag har tillräckligt med år kvar för att motivera en insats.

Som 50-åring är det rimligt att lasta in allt pensionskapital i aktiefonder. Välj alltså en fondförsäkring hos Collectum. Det är inte supernoga vilken du tar, men jag brukar numer hänvisa till Länsförsäkringar för att de är billigast. Se här: Vad skall jag välja inom ITP (ITP1 och ITP2)? | Småspararguiden

Lifestyle Capital har jag aldrig hört talas om. Och det brukar vara ett dåligt tecken, med risk att låta lite dryg