Vad tror ni om följande likaviktade portfölj som alternativ till globalfond/tillväxtmarknadsfond viktad enligt market cap?

SPP USA - 20%

LF Japan - 20%

SPP Europa - 20%

Avanza EM - 20%

Handelsbanken GI småbolag - 20%

Vad tror ni om följande likaviktade portfölj som alternativ till globalfond/tillväxtmarknadsfond viktad enligt market cap?

SPP USA - 20%

LF Japan - 20%

SPP Europa - 20%

Avanza EM - 20%

Handelsbanken GI småbolag - 20%

Hej Johan,

Bara framtiden som kan utvisa hur det skulle gå för en sådan portfölj ![]()

Detta är något jag reagerade på.

Japan har varit en marknad väldigt länge nu som har haft deflation och ingen tillväxt alls, något dom inte verkar komma ur. Ganska stor del av en portfölj att lägga på en marknad som inte förväntas växa något, visst kan man ha lite där om man tror att det ska komma en vändning, men chansen är nog väldigt liten att det kommer finnas stor tillväxt just där ![]()

Jag själv är väl ingen som är sjukt insatt i just portföljteori osv, så jag har nog inte svaret du söker för huvudfrågan. Men tycker du själv att det känns som något spännande att testa så skulle du ju kunna köra något sådant i lekhinken för att se hur det avkastar mot en portfölj som är marknadsviktad? ![]()

Jag tror att market cap har en inbyggd fördel som de flesta inte tänker på och som inte kommer fram i en likaviktad-portfölj. Det är att en market cap-portfölj är en variant på en momentum-portfölj. Det vill säga att viktning på market cap belönar det som gått bra och straffar det som går dåligt.

Så, jag skulle gärna vilja höra motiveringen till en likaviktning. Typ:

Hur menar du att en marketcap-portfölj är en variant av momentum-portfölj?

Straffar det som går dåligt (ger en mindre vikt åt det) belönar det som går bra (ger en större vikt).

Förbättrar verkligen momentum-strategin en fondportföljs riskjusterade avkastning?

Missförstå mig rätt nu. Det ÄR inte en momentumstrategi. Det är en variant av det som brukar kallas för momentum.

Ja, det borde förbättra jämfört med t.ex. likaviktning. Det är ju grunden i det som en indexfond bygger på och t.ex. CAPM-studien.

Tror SPY har högre sharpe-ratio än RSP tex, men vet inte hur mycket det betyder då avgifterna spelar in också. Innebär ju mindre bolagsrisk med likaviktat.

Börslabbets Studier om global trendföljning tyder iallafall på det.

Historiskt sett verkar den varit lysande enligt Börslabbets studie, men tittar man på senaste åren 2010-2018 så slår världsindex den globala trendföljningen. Däremot så innan 2010 så verkar globala trendföljningen varit klart bättre.

Vet inte om jag skulle vilja hoppa på den strategin just nu i alla fall. Men det är väldigt intressant att läsa på om.

Jag hänger med, jag missförstår dig rätt nu. ![]()

Sant! Momentum och trendföljning tenderar ju att underprestera index under långa tidsperioder så det gäller väl att ha ett psyke av stål om man ska följa strategin.

Tesen är att marknaden är effektiv och man omöjligt kan veta vilka aktier/regioner som kommer gå bra/dåligt. Därför borde det vara bäst att sträva mot att investera ett lika stort belopp i alla aktier som finns tillgänliga. Portföljen jag föreslår uppnår inte detta, men är det närmaste som går att komma på ett hyffsat enkelt sätt.

Tyvärr kan jag inte backtesta, men kanske något för Jan att kika på?

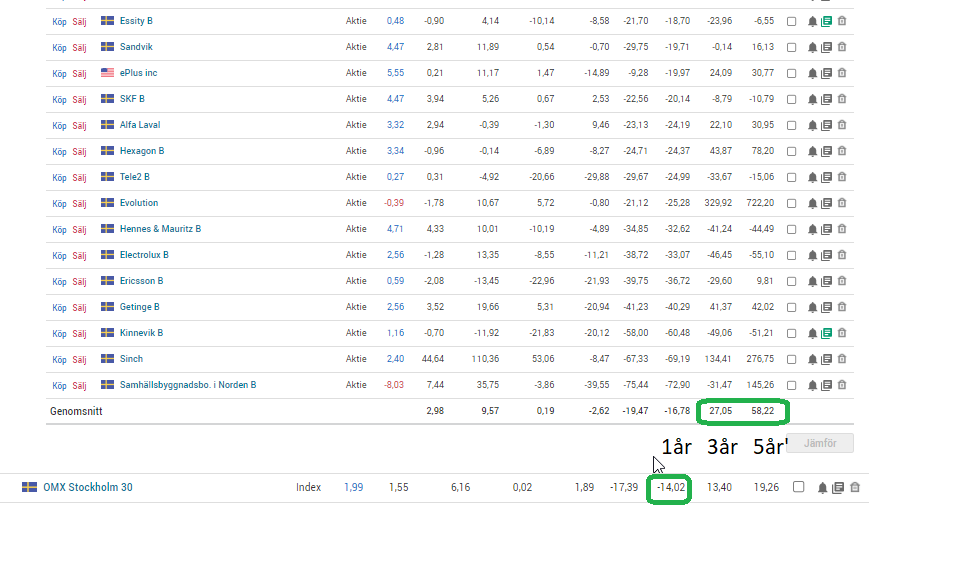

Här jämföresle OMXS30 med med likaviktat genom att bara ta genomsnitt av varje aktie resultat.

(utan någon ombalansering för längre tidsperiod då)

Någon kanske kan göra om och visa att för andra index hade det inte varit bra?

Ja, enligt Börslabbets definition av momentum och trend. Men det står ju var och en fritt att skapa sin egen definition som kanske inte har de nackdelarna.