Om man har en lön som ligger precis på brytpunkten där man maxar den allmänna pensionen (45 865 kronor per månad). Kan det ändå vara värt att löneväxla?

Alternativen blir 1066kr som kan investeras och inkomstbeskattas vid uttag.

eller

460kr som kan investeras och slippa framtida inkomstskatt (eftersom den redan är skattad).

Jag förstår att man minskar sin allmänna pension men intressant är hur den teoretiska värdeutvecklingen på 1066kr jämfört med 460kr skulle se ut på 20 år.

Intressant tanke. Värdeutvecklingen skulle procentuellt sett vara densamma (bortsett från ev. avgifter i löneväxlingsportföljen och schablonskatten på ISKn). Hur resultatet blir netto beror hur din totala beskattningsbara inkomst ser ut vid tillfället och vid vilken ålder du tänker ta ut pengarna.

Hamnar du under gränsen för statlig skatt (gränsen skiljer sig åt om det är året du fyller 66 eller innan)?

Tar du ut pengarna under året du fyller 66 eller senare så har du lägre skatt.

Får du inbetalning tjänstepension för total lön trots löneväxling?

Du behöver alltså kompensera för 18,5% i allmän pension + ev. nedräkning av tjänstepension. Spontant känns det som en no-brainer att löneväxlingsalternativet är bättre, men det kan vara så att jag inte sitter på all info.

Om jag ska förtydliga:

Jag löneväxlar 1000kr före skatt, vilket blir 1066kr på kontot när arbetsgivaren kompenserar för minskad arbetsgivaravgift.

Om jag istället plockar ut 1000kr som lön så blir det bara 460kr kvar på kontot eftersom jag passerar gränsen för statlig skatt (ca 44767kr). Har använt Skatteverkets kalkylator för detta.

Tjänstepension är baserad på lönen före löneväxling. Med stor säkerhet hamnar min framtida pension under gränsen för statlig skatt.

Hur kompenserar jag för 18,5% bortfall smartast?

Brukar tänka så också. Nu när jag hamnar under gränsen så tänkte jag spontant avsluta min löneväxling. Men, när jag började kika på alternativen så tycker jag inte det är lika självklart längre. Därav min fundering.

På det du avvarar nu får du (med dagens skatter) ungefär 50% mer kronor i tjp, förutsatt att du har en tjp utan avgifter (Avanza Nordnet), och inte når gränsen för statlig skatt vid utbetalning.

– :

Om du blir sjuk eller tar tjänstledigt så går din årslön ner.

Inbetalning till allmän pension minskar med 185kr per månad (tills du får löneförhöjning).

Krångel när du ligger så nära gränsen.

++ :

50% mer efter skatt. Boom!

Att du redan startat gör det lättare att öka på när du får löneförhöjning

+/- :

Inlåsningseffekten, men då kan du inte bränna pengarna heller.

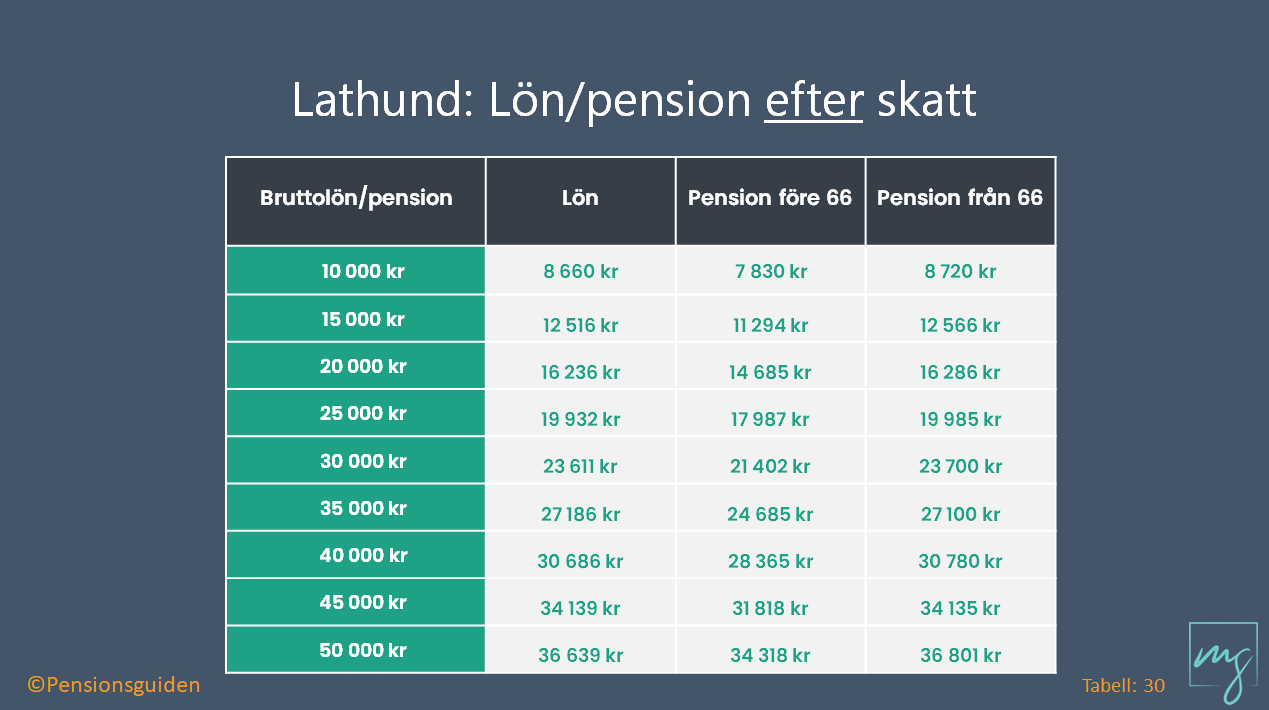

Kompensera för 18.5% känns lönlöst. Lägg därtill den höga skatt du betalar nu kontra den låga skatt du betalar som pensionär. Bifogar en sammanställning där du ser skillnaden.

Eller arbeta i privata sektorn utan tjänstepension.

Det var anledningen till att jag startade min löneväxling en gång i tiden. Nu har jag tjänstepension och löneväxlingen har bara rullat på.

Tänk på att gränsen 45 865 kronor baseras på 2021 års fastställda inkomstbasbelopp. Om du ligger på gränsen och halkar efter lite i din löneutveckling jämfört med snittet kan du hamna under beloppsgränsen när basbeloppet revideras 2022. Eller så klart om du blir sjuk eller om du går ner minsta lilla i arbetstid eller något annat händer som påverkar din bruttolön. Då blir det plötsligt väldigt negativt för dig att löneväxla.