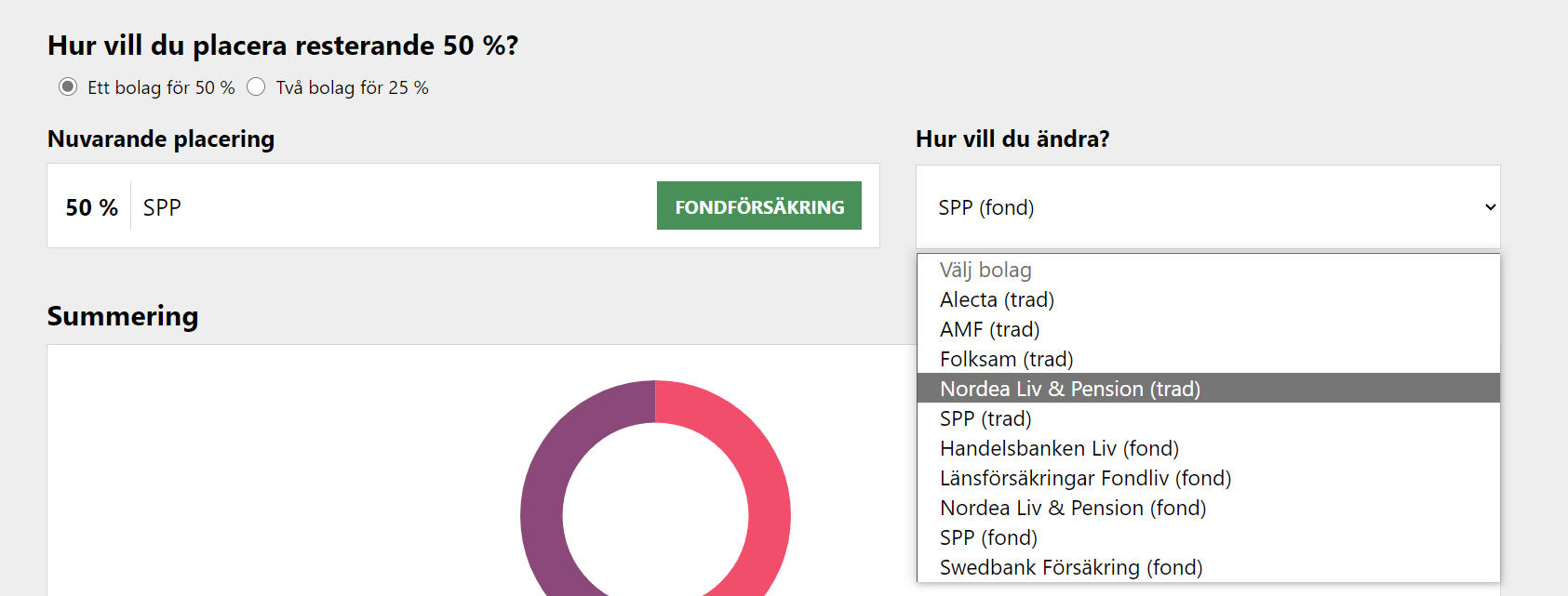

Här är valen man kan göra på Collectum med ITP1 i sin fondförsäkring, alltså inte sin traditionella försäkring, alla de valen ger katastrofal utveckling historiskt jämfört med LF global index, och de 50% man måste lägga in i en traditionell försäkring är ännu värre:

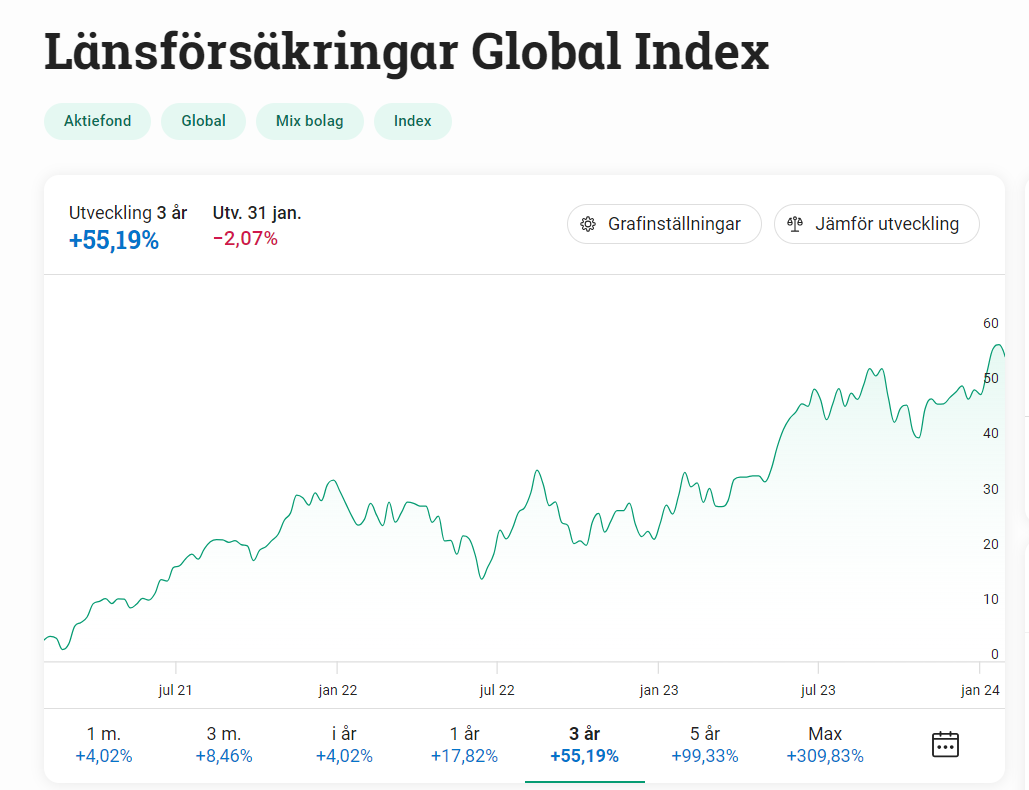

Väljer du t.ex. SPP där som är en av de aggresivare så fick du 32% avkastning senaste 3 åren, jämfört med 55% om du istället hade LF global index på Avanza:

Vad pratar du om? Du kan givetvis välja fonder fritt inom flera av fondförsäkringarna. Väljer du rätt så har du möjlighet att placera i LF global, om du nu vill det.

Du måste inte sitta med entrelösningarna.

Menar du att det går att ändra en traditionell försäkring till t.ex. LF global index? Det tror jag tyvärr inte, utan man är tvungen att ha halva pensionen i en riktigt dålig fond, även om det är 40 år kvar till sin pension.

Ja fondförsäkringen kan man ändra, men kan man även ändra sin andra halva? Det är ju ändå 50% av insättningarna.

Jag skrev fel då, tar tillbaka det! Menar att man binder 50% av sin investering i en traditionell försäkring som historiskt alltid gett sämre avkastning än globala indexfonder över långa perioder (10+ år).

Men ifall man kan löneväxla och lägga 100% av sin löneväxling i en fondförsäkring och investera i LF Global så är ju de enda nackdelarna att pengarna är låsta och att man försämrar sin inkomstförsäkring, sjukpension och sjukförsäkring.

Jag är inte heller något fan av tradlösningarna och hade gärna sluppit, men det är ju två helt olika typer av risk vi pratar om här och därmed inte ens lite gran jämförbart. Jag kan på ett sätt köpa att man inom ramarna för pensionssystemet vill ha någon form av skyddsmekanism som hindrar opålästa människor från att kasta in hela kapitalet i obskyra högriskinvesteringar.

Jo håller helt med. Menar bara att ifall man är insatt och har möjlighet att välja mellan 50% traditionellförsäkring + 50% global index eller 100% globala indexfonder på Avanza så är det enligt mig bäst att välja 100% globala indexfonder på Avanza över en 40 årsperiod, speciellt då pengar inte är låsta plus att en hög tjänstepension kommer ge höga skatter vid stora uttag.

Summerat kanske det kan vara värt i vissa specifika fall, ifall du tänkte ta ut tjänstepensionen under väldigt lång tid med små belopp så du inte behöver skatta lika mycket, t.ex. tidig pension.

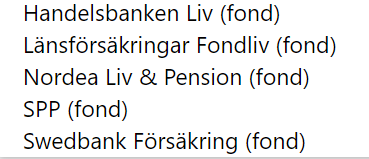

Jag förstår fortfarande inte. Är det alltså så att alla de fem nedanstående fondtorgen bara innehåller onödigt dyra och dessutom dåliga fonder? Jag är inte kund hos något av dem men har iallafall en positiv bild av SPP. Jag tror de har fått positiva omdömen i andra sammanhang, alltså just som val för tjänstepension. Dock kan det ju handla om att deras “bra utbud” inte är valbart med Collectum och ITP1.

Jo det var jag som skrev fel, inget fel med de fondtorgen på de bolagen. Menar mer att de traditionella försäkringarna har sämre historisk utveckling än t.ex. LF global index och där läggs ju 50% av min tjänstepension, men jag löneväxlar inte.

Men det är också känslomässigt, gillar verkligen inte när bolag tvingar mig att låsa mina egna pengar.

Hur mycket är din årsinkomst idag?

Ligger du inte över brytpunkten så är det mer än tveksamt att löneväxla.

Om din årsinkomst är så pass hög men ändå inte så hög att din framtida pension kommer drabbas av statlig skatt dvs ligga under brytpunkten då är det all idé att börja löneväxla nu.

Det är inte alls givet att du försämrar din sjukförsäkring eller pension från staten genom att löneväxla.

Beroende på inkomst kanske du ändå ligger på max.

Kan vara samma med inkomstförsäkring.

De traditionella försäkringarna kanske inte bara är dåliga men de är under normala omständigheter generellt sämre än fondplaceringar, oavsett om vi pratar Globalfond, Sverigefond eller någon annan typ av billig indexfond. Det är priset man betalar för så kallad trygghet och den värdesätts ju av vissa.

Ja det är sant såklart, tjänar man över 160k/mån så påverkas ju inte den maxade inkomstförsäkringen över 160k/mån då, vet inte brytpunkterna på sjukförsäkring eller sjukpension dock.

Jo det är sant, det är jag som tänker att man inte behöver fokusera på trygghet om man ska tvångsinvestera över 40 år. Men vill man känna att sin investering är trygg och kan offra avkastning under de 40 åren så är det så klart bra med den traditionella försäkringen som har väldigt mycket sämre avkastning, men är då tryggare.

Varför kan man inte investera i AP7 Såfa i sin traditionella försäkring förresten? Hade ju varit fantastiskt med hävstång, global indexfond och billig avgift över 40 år.

Svaret på hur man vet sin framtida pensionsnivå är att det vet man inte när pensionsåldern ligger långt fram i tiden.

Det är inte heller så att vi vet gränser för statlig skatt om 10 år, 20 år eller 30 år men en rimlig utgångspunkt är att gränsen kommer att räknas upp allt eftersom löneinflationen stiger.