Det är lägre skatt på pensionssparande(ex IPS/pensionsförsäkring) vs ISK/KF. För 2024 är skatten 1,086 % på isk o KF. För 2024 är skatten 0,372 % av värdet den 1 januari 2024 på IPS/pensionsförsäkring. Dock kan en del av denna “besparing” ätas upp av högre avgifter på ditt pensionssparande (flytta om du kan till Avanza/Nordnet). ISK/KF brukar ju inte ha avgifter på sig men det kanske finns banker som tar avgift för ISK/KF. ITP1 har mycket låga avgifter eftersom det är kollektivavtalet. Gissningsvis har SPV oxå lyckats förhandla fram mycket låga avgifter till PA16.

Det gör de iaf på det mitt ställe där min väninna jobbar inom staten. Så det är inte jag som är fyrkantig det är du som antar lite för mycket. Men visst kan det finnas delar inom staten som ger 5,76% extra.

Den delen som gick till din trad var nog det som låg kvar och gick via din ordinarie kollektivavtalade pensionsavsättning.

Dvs. om du inte helt nollade ut din bruttolön när du löneväxlade kommer så klart ordinarie pensionsavsättning på bruttolönen delvis att gå till trad.

Att du skriver att andelen som gick till fond var större antyder att så är fallet eftersom det annars skulle vara 50/50.

Det jag skrev om var det belopp som löneväxlas, det beloppet får du placera hur du vill.

Collectum skriver så här: “Kompletterande premier till ITP 1 förmedlas i sin helhet till den så kallade fria

delen - den del som den försäkrade kan välja både traditionell- och fondförsäkring

för.”

Löneväxling är en kompletterande premie, det är så den läggs in i deras system.

Det är också logiskt att det ska vara så här för annars skulle få arbetsgivare välja Collectum för löneväxling när arbetsgivaren då istället kan välja externa alternativ som erbjuder fritt val, t.ex. 100% aktiefonder.

En sak att tänka på är också att allt inte handlar om skatt. Efter att ha hört från flera äldre +70 att de inte rikigt orkar allt de skulle vilja göra så kanske det kan vara en ide att tänka på att istället göra det man vill här och nu. Man kanske har möjlighet att gå tidigare och nyttja det växlade kapitalet annars kan en tanke vara att istället spara i en fond på ISK man själv styr över, dock med skattemässiga nackdelarna från att inte löneväxla.

Kanske har jag helt fel och kanske beror det på att jag känner mig rätt trygg i mitt pensionskapital och övrigt sparande redan som det är.

Ja håller helt med här, när jag är 70+ blir det mest soffhäng, TV-shop och så får man hälla i sig yoghurt för att överleva dagen. Knappast något att spara till, klarar det lätt på allmän pension och sen lite tjänstepension.

Hade mycket hellre använt pengarna i ung ålder, alltså under 60, när man har mer energi, och skapa fina minnen då att tänka tillbaka till sen efter 70 när man sitter där i soffan med yoghurten i handen.

Jag uppfattar att diskussionen här verkar handla mycket om att använda pengar nu vs. att använda pengar sedan. För mig är den utgångspunkten lite konstig. Om man lever på sådant sätt att inkomsten rent faktiskt utgör en reell begränsning för vad man gör eller inte gör så blir det förstås mer relevant. Om man ändå gör allt man vill (i princip) och trots det har en massa pengar kvar på kontot varje månad blir det snarare bara ett sparalternativ bland andra. När man kommit till en viss ålder och inkomstnivå uppfattar jag det här läget som ganska normalt, även om det förstås inte behöver gälla för alla.

Ofta har ens generella kostnadsnivå formats av inkomstnivån som yngre och det gör att de ökningar som kommer senare i livet blir rena överskott som inte fyller något tydligt syfte. Jag kan spara dem till pensionen (bundet fram till viss ålder) eller bara spara dem allmänt (friare form men högre skatt).

Ja håller helt med dig här, ifall man inte snålar i vardagen som ung för att spara till pensionen så kan man löneväxla, men ifall du ens snålar litegrann för att kunna löneväxla, kanske inte unnar dig fantastiska resor eller så, ja då tycker inte jag att löneväxling är aktuellt.

Löneväxling kan förstöra din livskvalité över tid rejält, då du tar pengar från idag och låser dem, i hopp om att du lever tillräckligt länge för att kunna använda dem senare.

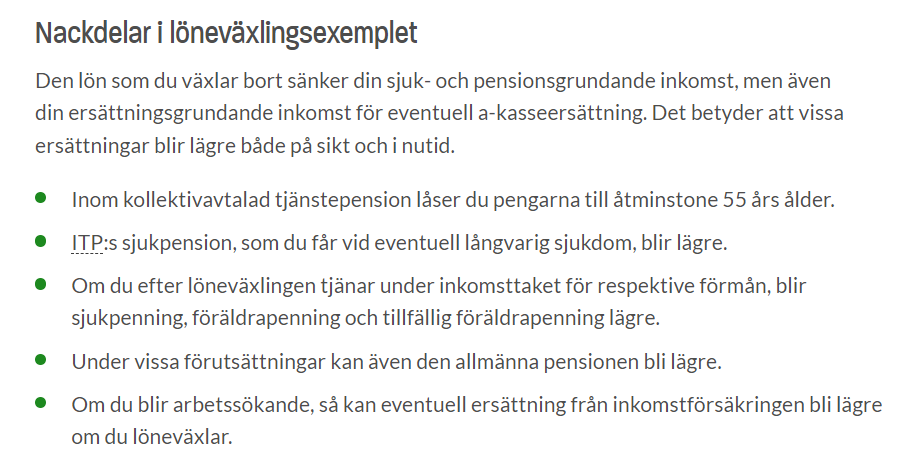

Det finns såklart massa andra negativa saker med löneväxling, du förstör t.ex. din sjukpension och ifall du har inkomstförsäkring så sabbar du den också.

Det kan också bli så att du behöver skatta din pension rejält ifall den växer för mycket och du behöver ta ut stora belopp varje månad sent i livet.

Just som offentliganställd brukar man oftast inte vara ung när man kommer upp i de inkomstnivåer som gör löneväxling fördelaktigt. Variationer finns förstås men de är betydligt större i privat sektor. Jag ser inte några av de nackdelar som du nämner för egen del men det är förstås individuellt.

För mig gäller att löneväxling endast är tillåten om jag tjänar över ett fastslaget gränsvärde och då bara i en omfattning som gör att jag fortsätter ligga över gränsvärdet. De olika “risker” som presenteras är alltså inte realistiska för mig som statligt anställd. Arbetsgivaren agerar förmyndare och har förbjudit alla varianter som potentiellt skulle kunna ha negativa effekter.

Mycket intressanta tankar från alla här, vilket även visar att det inte finns EN rätt väg för alla!

För egen del har jag inte ökat mina utgifter i takt med löneökningar, det har bara blivit ett större sparande. Jag ser 56.000kr som en bra lön och att löneväxla 4-5000kr/mån skulle inte, för mig, påverka vad jag kan göra idag.

Sen har jag inga planer på att sitta i soffan och äta yoghurt när jag är 70år Då ska jag fortsatt resa och vara aktiv (så är planen).

Med det sagt vill jag inte heller vara som rikast när man ligger under jord, så visst är det viktigt att fundera över sina prioriteringar och sin ekonomi i olika faser av livet!

Köper det, funderar på hur du ställer dig till de högre skatterna som eventuellt behöver betalas ifall tjänstepensionen blir stor och du behöver göra stora uttag månadsvis, tjänar man även då på att löneväxla?

Jag har tittat på pensionsprognosen och ser ingen sådan risk för egen del. Naturligtvis kan det variera mellan olika personer, framför allt om man börjar med löneväxlingen tidigare i livet och har stora karriärplaner framåt. Jag menar då att inte bara få lönerevision utan bli hög chef och kanske dubbla sin lön.

Det mycket hypotetiska scenario som skulle kunna uppstå för mig vore att jag blir sjuk och därför behöver ta ut tjänstepensionen snabbare än planerat. Om jag t.ex. skulle få cancer och ha några få år kvar att leva vill jag ju inte smeta ut utbetalningarna över 15-20 år, som annars skulle vara rimligt. Det är dock svårt att planera för det.