Jag har ca 48 tusen i bruttolön varje månad, och jag vet att det är för lite för att löneväxla. Men företaget jag jobbar åt betalar inte in tjänstepension, så jag löneväxlar 4000kr varje månad till SEB tjänstepension som är uppdelade i två fonder. Tror de heter SEB avtive 55 och 80 eller något liknande.

Är det bättre för mig att ta ut hela lönen, skatta och spara skattade pengar till min ISK som består av tre indexfonder?

Ja, det är bättre spara privat.

5 gillningar

Ja, ingen tvekan!

3 gillningar

Svårt att veta exakt vad som är bäst då det är många faktorer att ta hänsyn till. Någon tycker det är bra att pengarna är låsta till en viss ålder (man slipper bli frestad att ta ut pengar i fel läge eller för att köpa en resa) andra tycker det är en nackdel med låsta pengar.

Ev skulle ett privat sparande på ISK kunna leda till problem att få lån etc som pensionär då den månatliga pensionen blir lägre och det är inte säkert banken bryr sig om att du har pengar på ISK. De vill hellre se en hög pension. Men för den som inte vill ta nya lån som pensionär är detta inga problem.

Ett alternativ som jag personligen ser som fördelaktigt är att ta ut full lön och sen själv spara via IPS vilket är avdragsgillt för den som saknar tjänstepension. Detta minskar inte avsättning till allmän pension och den årliga skatten som tas ut löpande är hälften jämfört med ISK vilket gör stor skillnad om ISK-skatten är runt 1% i 20-30 år.

2 gillningar

Det jag främst tänker på att att du “växlar bort” en del av din allmänna pension och man brukar säga att det är 18,5% man har i avsättning där (upp till taket).

Jag har hört argument för att ändå löneväxla. För att få loss kapital att investera och styra idag, även om uttag sker senare. (Både löneväxlad tjänstepension och allmän pension är ju tänkt att tas ut “sen”.) Men bara så att man förstår den aspekten också.

Kolla vad SEB tar betalt för att hantera din tjänstepension.

För mig tog dom 0.5% utöver fondavg.

Detta behöver du inte betala om du sparar privat

IPS IPS IPS!!!

https://www4.skatteverket.se/rattsligvagledning/edition/2024.3/2906.html

Jag tror att det är är det absolut bästa du kan göra.

Den som har avdragsgrundande inkomst av anställning och som helt saknar pensionsrätt i anställning har ett avdragsutrymme på 35 procent av inkomsten, dock högst 10 prisbasbelopp (59 kap. 5 § första stycket IL).

Stoppa löneväxlingen, spara så mycket du bara kan i en IPS varje månad, lägg allt i LF Global, dra av hela besparingen från din inkomst (före skatt!), spara typ 100000 SEK årligen i inkomstskatt.

2 gillningar

Tack för svar! Kan jag gå till min bank SEB och få hjälp med detta? Att kolla upp ev IPS.

Sparar man skattade pengar i en IPS?

Har man ingen annan tjänstepension via arbetsgivaren eller eget företag verkar man kunna spara i IPS och göra avdrag.

Så i TS fall bör det vara lugnt.

Ja, ring bara SEB.

Du sparar obeskattade pengar, eftersom du kan dra av hela summan av sparade pengar från din inkomst innan du beräknar inkomstskatt (upp till IPS gränsen).

Ditt maximala IPS-sparande per månad är 16800 (0,35*48000), alltså årligen 201600 SEK.

Du deklarerar detta som allmänna avdrag (Socialförsäkringsavgifter enligt EU-förordningen m.m.).

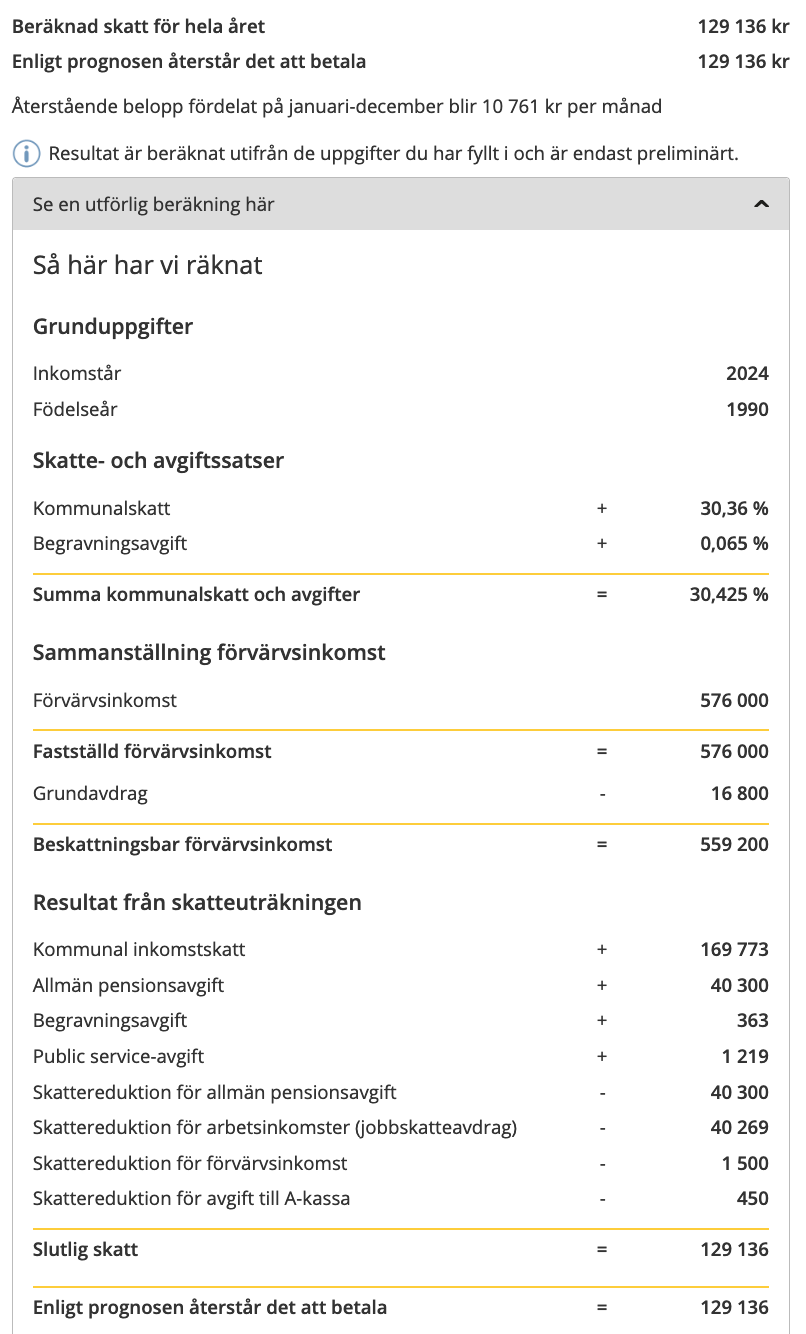

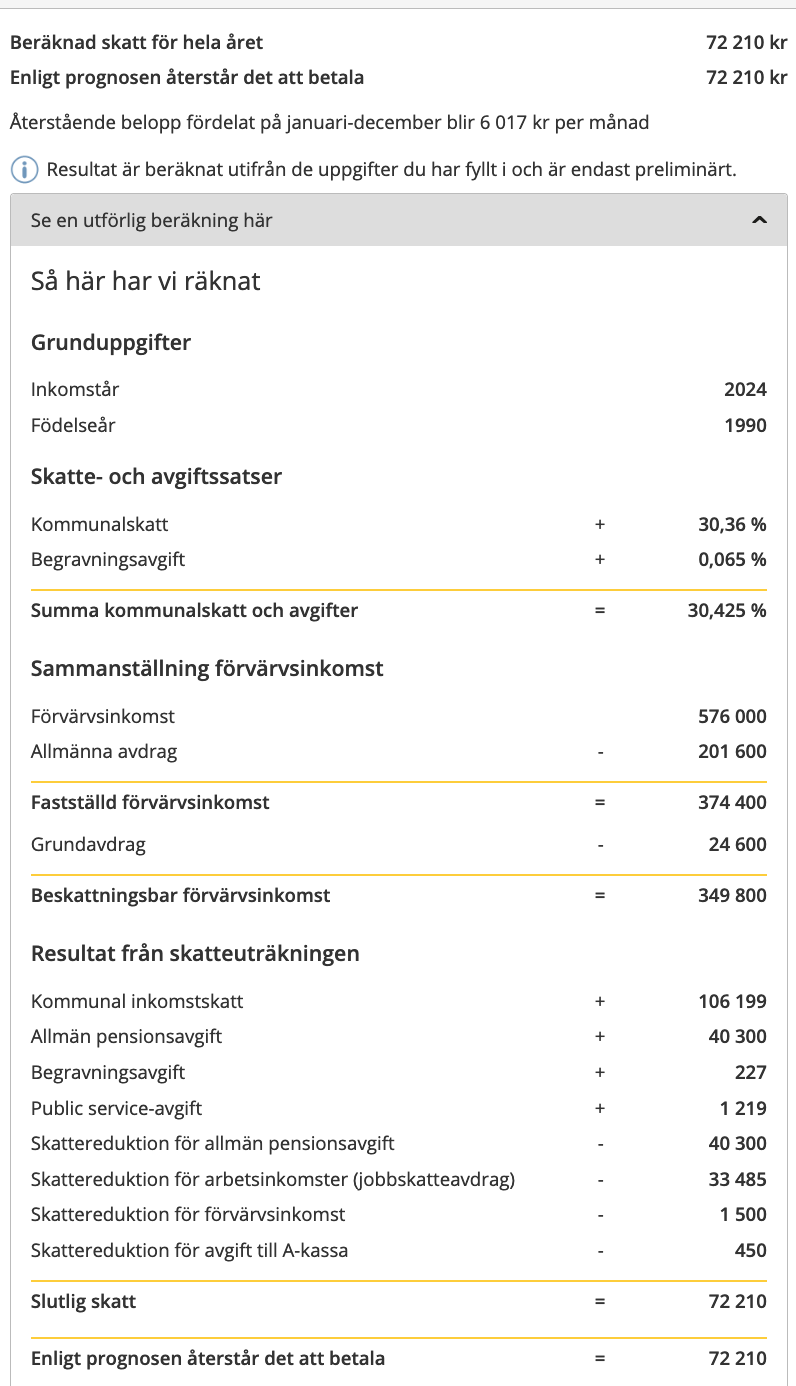

Detta kommer att sänka din årliga inkomstskatt från 129136 SEK till 72210 SEK (Stockholms kommun). Det är bokstavligen gratis pengar - när man ligger över statsskattegränsen blir detta ännu bättre.

Utan IPS

Med IPS (maximalt)

Andra diskussioner: Sökresultat för 'IPS' - RikaTillsammans Forumet

Så enkelt är det egentligen, men väldigt få (<10%) av de anställda i Sverige har ingen tjänstepension och kan göra detta.

Det kvittar om du sparar varje månad eller allt på en gång i december. Men insättningarna måste göras under samma kalenderår som du begär skatteavdrag för.

DOCK: Du kan inte ha NÅGRA pensionsavgifter från din arbetsgivare under kalenderåret. Om du byter jobb i december och plötsligt får pension kan du inte begär något avdrag.

4 gillningar

Kolla gärna med banker som inte har lika stor andel i dom 20.000Sek per individ i Sverige Storbankerna drar in i årsvinst. Jag vill minska vår andel i den orimliga summan.

Jag/vi använder En Storbank för några få saker.

Nästan ALLT annat har vi andra mer prisvärda banker för. Kort och sparande i Två olika banker och för den här typen av pensionssparande vi pratar om har vi använt oss av AVANZA. Mest pga att vi även har lite fond sparande i ISK där också.

Listan är lång med många bäckar små avgifter som Storbanker tar förutom sämre räntor på det mesta. Dom mindre bankerna tar mindre avgifter eller ofta 0 Kronor.

Kortet vi använder i ATM utomlands har inga avgifter alls. Ingen årsavgift , Inte ens ett valutapåslag.

Jag är lite trött, innebär detta med ips att jag bör be min arbetsgivare ( mindre sådan ) sluta betala tjänstepension och i stället ge mig de pengarna i lön.

Firman har Futur pension.= plattformsavgift, årsavgift, dåligt utbud. Billigaste index fonden 0.3%.

Då borde jag kunna månadspara typ 10-15lök utöver “pensions pengarna” till betydligt lägre skatt än mitt nuvarande isk sparande? På ett avgiftsfritt? Ips hos avanza/nordnet?

Måste missförtått nått, varför har ingen sagt detta innan det är jue pang bra för bövelen!

Obs är sängdax för mig:))

Och tack tulpaner för ett finfint inlägg!

Om jag fattar rätt med min dagis-matematik så måste man spara i minst typ 15 år för att gå break even på ips jämfört med isk

(ej räknat med kapitalskatten årligen)

för du får jue skatta 30% på det högre förräntade beloppet vid uttag ( +0,3% kaptialskatt årligen )

500,000×2×2=2,000,000x0,7=1,400,000

500,000×0,7=350,000×2×2=1,400,000

Detta förutsätter att skatten på inkomst som man kan dra av är ca 30%?

På avsättning till tjänstepensionen betalar arbetsgivaren 24,6 procent i särskild löneskatt. På lön betalas 31,42 procent. Arbetsgivaren vill skälvklart därför inte ge dig lika mycket lön som avsättningen. Du förlorar därför ett antal procent på detta upplägg.

Dessutom är dessutom de flesta arbetsgivare inte speciellt intresserade av några speciallösningar.

1 gillning

Just 15 år är ingen magisk gräns. Vet inte exakt vad dina 2x2 i uttäkningen är men kanske att pengarna dubblas var 7,5 år dvs 15 år innebär två dubblingar? Men multiplikation funkar ju så att det blir samma oavsett vilken ordning man gör det, så det är ingen slump att du får samma resultat och det hade du fått även om du skrev 10 istället för 2x2.

Ett belopp x 0,7 x avkastningen

Blir samma som

Ett belopp x avkastningen x 0,7

Dvs det spelar ingen roll om man drar 30% skatt i början eller slutet.

Skillnaden är istället den årliga skatteavbränningen. Dels lägger man på 1 procentenhet på statslåneräntan på ISK och sen drar man 30%. På IPS lägger man inte på något och sen drar man 15%.

Dvs det är rimligt att jämföra många år av ränta på ränta med låt säga 8% årlig avkastning för IPS och 7,5% för ISK. Här blir det stor skillnad om det får gå 20-40 år, men om man drar 30% skatt i början eller slutet spelar ingen roll.

3 gillningar

Tack för rättning och återhållsam ton. Jag räknar som en kratta:)) ditt inlägg stämmer, Tack!

Hade nog någon ide att ränta på ränta skulle göra det fördelaktigt att föränta sig först och skatta sen vilket inte stämmer. Tack igen!

Jag är noob men har lärt migt nått på RT igen!

2 gillningar

IPS kan vara en metod för att flytta skatt från placeringsögonblicket till uttagsögonblicket. Om du betalar statlig skatt på den första men inte på den andra sparar du skatt.

1 gillning