Hej,

Funderar på att betala av bolånet och har räknat lite på det. Flera på forumet förespråkar att inte göra det, utan istället låta pengarna ligga på börsen då det är mer ekonomiskt. Jag använde mig av ränta på ränta räknaren och gjorde några antaganden. Frågan är om jag missar något eller inte kan räkna så “enkelt” som jag gör.

Ingångsdata: Lån 2 MSEK och 5MSEK på börsen. Låneränta ca 8KSEK/mån. Nyinvestering 35KSEK/mån i nuläget.

Om jag låter 5MSEK ligga kvar och fortsätter investera 35KSEK/mån samt antar 7% avkastning/år så blir det ca 15,8MSEK efter 10 år och 24,6MSEK efter 15 år. Drar man av 2MSEK (ifall man vill lösa lånet då istället) så blir det 13,8 MSEK respektive 22,6MSEK

Skulle jag istället betala av lånet så är det 3MSEK som ligger kvar men jag skulle kunna investera 43KSEK/mån istället som med 7%/år ger 13,2MSEK respektive 21,6 MSEK.

Min slutsats blir att skillnaden är “ganska liten” mellan att betala av lånet nu eller om 10 respektive 15 år.

Är 10 resp 15 år för kort tidsperiod för att räkna med 7%/år ? Är det något annat som jag missar?

Behöver lite bollplank för att för MIG så är det annars en “no brainer” att betala av lånet nu om det skiljer 600KSEK efter 10 år respektive 1MSEK efter 15år i bättre resultat.

Jag ber om ursäkt, men fick nästan migrän av att försöka tyda det där.

Du räknar på skillnaden mellan din uppskattade kostnad för lånet (efter ränteavdrag) och den uppskattade/förväntade avkastningen (efter schablonbeskattning om du har ex. ISK/KF) om samma pengar arbetar - that’s it.

Fick hjärnsläpp tidigare så jag raderade förra uträkningen.

Om du ligget fullinvesterad med summan av ditt bolån i 15 år i ett ISK så skulle dessa växa till ca 5 000 000 efter isk skatt är dragen (7% årlig avkastning). Om du då betalar av bolånet har du 3 000 000 kvarstående.

Dra av sedan av bolånets kostnad under samma period (här beräknat på 4.8% ränta) och efter ränteavdrag blir kostnaden då 1 008 000 kr.

Jämför ovan med 0 kr i räntekostnad och 0 kr i avkastning (för dessa 2 000 000) Skillnaden skulle därmed bli ~2 000 000 på 15 år.

Det var inte meningen att ge dig migrän

Jag försökte räkna på skillnaden att ha 5MSEK initialt investerade samt investera löpande 35KSEK i månaden vs 3MSEK initialt investerat och investera 43KSEK i månaden. Det gav en relativ liten skillnad efter 10 respektive 15 år. Detta räknat med en avkastning på 7% per år.

Tack för svaret. Jag hänger med hur du tänker, det jag räknade med men inte du var att jag fortsätter att spara in viss summa varje månad. Däremot missade jag lägga in ISK skatten Frågan kvarstår dock om man 15 år är for kort tid för att räkna med 7% avkastning?

Hmm… Ingen vet vad avkastnignen blir i framtiden…

Men. Över 220 år! har den följt en snittlinje för “världen” som pekar på typiskt +5% realt vad jag förstått innan skatter med längre och kortare avvikelser uppåt och nedåt. Ibland 20 år långa.

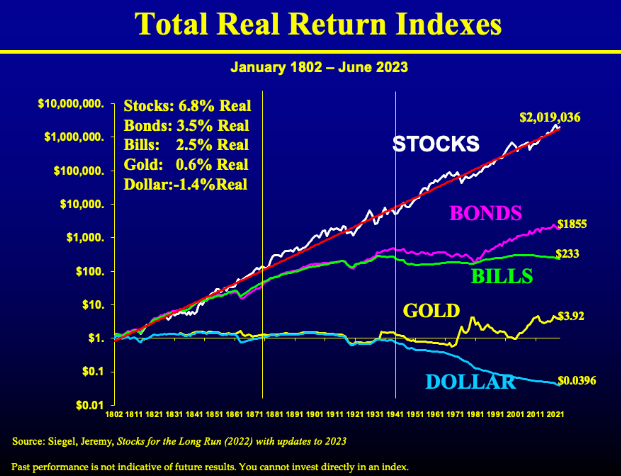

Lite högre i västvärlden. Någon % till. Och USA 6,8% realt som kurvan nedan visar.

Gissar att dom filtrerat bort dom riktigt snabba variationerna på bara något år eller kortare i kurvan nedan.

Efter avräkning av 1% skatt och avgifter etc skulle jag inte hoppas på mer än säg max 5% realt framöver på ex breda indexfonder.

Jag ojar mig lite över ev effekt framöver av att ex mina och andras ppm fonder stigit med härad 10% realt årligen senaste säg 20+ åren.

Dvs skulle inte förvåna nig om en LÅNG period med LÅG avkastning följer.

Det fortsatta sparandet tänker jag är oberoende av om du betalar av lånet eller ej, resultatet av just det sparandet blir samma oavsett, så det lämnade jag utanför eftersom det var skillnaden mellan att betala av bolånet vs att ha den summan investerad som var intressant.

Sen finns det alltid andra faktorer att räkna in.

Vi har själva valt att betala av vårat bolån och känner att det är väldigt skönt att vara skuldfri även om det inte är det mest ekonomiskt fördelaktiga valet. Vi kände att vi ändå har möjlighet att hoppa av jobbkarusellen ~10 år innan ordinarie pensionsålder om vi så önskar.

Vi ångar inte att vi betalat av lånet.

I ett scenario när man slutar arbeta och ska leva på tillgångarna så är det skönt att ta bort några okända faktorer. Man slipper därmed fundera på vad som skulle hända i ett läge när boräntorna stiger.

Tack för intressanta grafer. För min del är det “stocks” grafen som är mest intressant då jag likställer den med en bred aktiefond. Dock svårt att se detaljerna som om det under tex någon 10 årsperiod bara gick neråt. Man kan se kraschen i slutet av 1920 talet och även något mer. Annars ser det onekligen ut att det går stadigt uppåt.

Så länge förväntad boränta * 0,7 är längre än förväntad avkastning minus skatt kommer det alltid vara bättre att ha varje krona på börsen istället för amortera lånet. Punkt.

Ekonomiskt helt klart ja (om man nu vet att det blir så) , men det finns som sagt även andra faktorer man kan väga in som kanske trumfar det ekonomiskt bästa valet.

Det beror på hur stora och dåliga nedgångarna är. Man kan tänka sig ett scenario där det förväntade värdet på vad man kommer att betala i boräntor är lägre än vad man kommer att tjäna på börsen, men där det finns dippar som är så stora och plötsliga att man förlorar bostaden, alla sina tillgångar och ändå är skuldsatt. Man kan såklart välja att acceptera denna möjlighet, men enligt mig kan det kan knappast vara ett “punkt”-påstående att det i någon mening är bättre än att inte göra det.

Vissa perioder är det kanske så… Första huset vi köpte i kranskommun till Stockholm var byggt på slutet av 60-talet och kostade nytt 140.000 då. Ca 20 år senare kostade de ca 550.000 vilket inte var mer än inflationen faktiskt. Dvs 0% värdetillväxt. då allmän inflation tidvis varit hög. Senare tog det sig och på peaken 2021 gick husen för hela 4500000 och då hade allmän inflation dessutom varit låg i väldigt många år. Den reala värdetillväxt en är dock knppa 4% årligen i genomsnitt.

Då hade man underhållit dom med kanske 1500 per månad i dagens pengar. Bostadskarriär i det huset under längre period medförde under i alla fall dom senaste 30 åren att man kunde bo och få tillbaka minst både räntor och amortering man betalt genom åren när man sålde. Men pengar i väl placerade fonder slog " placeringen" i huset med råge. Mina och mångas PPM fonder som exempel har ökat med >8% realt i alla fall senaste 25 åren. Obs… påstår inte att något av detta ger något bra beslutsunderlag för framtiden. Jag tror nog mer på lägre avkastningssiffror framöver för att långa trenden skall bli mer rimlig.