Slogs av tanken att valet av stad/ort man väljer att bo i kan ha en ganska stor alternativkostnad över tid, som kanske inte är helt obetydlig för ens ekonomi.

Bostadsmarknaden i storstadsregionerna som Stockholm, Göteborg och Malmö är ju som känt ganska dyr, och får i alla fall mig att tänka: “Vad får jag för pengarna?” Har man möjligheten att bo i en mindre stad går det ju att få mer bostad för pengarna eller mer pengar över till annat.

Kanske finns någon på forumet som är mathematically inclined som kan räkna på hur stor alternativkostnaden är för att bo i en storstadsregion jämfört med en mindre ort?

Har full förståelse för att många inte kan välja var man bor, utan att det avgörs av möjlighet till jobb, utbildning, att man har familj och vänner som bor på orten eller att man helt enkelt vill bo bo i stadens sus och dus. Skulle dock vilja slå ett litet slag för den mellanstora staden; det finns ju en barnsligt stor glädje i att kunna byta pendeltåget, tuben eller tvärbananen mot att kunna gå eller cykla till jobbet.

En undersökning beställd av Stockholms handelskammare, som gjordes för ett antal år sedan, visade att den genomsnittlige stockholmaren spenderar 6,4 arbetsveckor om året på arbetspendling. Detta kan kanske anses vara en relativt stor alternativkostnad i tid?

Vad är din alternativkostnad i tid för arbetspendling per arbetsdag? Penteltid (tur och retur) per arbetsdag:

0 minuter (Jag jobbar hemmifrån/Jag sover på jobbet)

0-20 minuter

20-40 minuter

40-60 minuter

60-80 minuter

80-100 minuter

100-120 minuter

Mer än 2 timmar

0röster

Hur mycket arbetspendling i tid blir det totalt på ett år?

Det verkar inte vara jättestor skillnad i restid. Stockholm har längst genomsnittlig restid på 32 min, jämfört med 25 min genomsnitt i riket. (Från 2014: Restiden till jobbet är i snitt 25 minuter | 7an)

Den stora skillnaden är nog snarare om man vill bo i villa, då blir dels restiden mycket längre i Stockholm, men framförallt ökar kostnaden för boendet från 2-4 miljoner till 7-9 miljoner.

Alternativkostnaden beror så mycket på prisutvecklingen på bostäder… Även om bostäderna är rejält mycket dyrare i storstäder har ju utvecklingen varit bättre också. Senaste 25 åren har fastigheter i Stockholm gått upp ca 6% per år, vilket gjort att merparten har tjänat rejält på att köpa den dyrare bostaden pga hävstången de annars inte hade kunnat få.

Trodde faktiskt inte att skillnaden i restid var så liten. Tur att det finns kloka medlemmar som du i forumet som kan rätta till mina snedtänk och lösa antaganden.

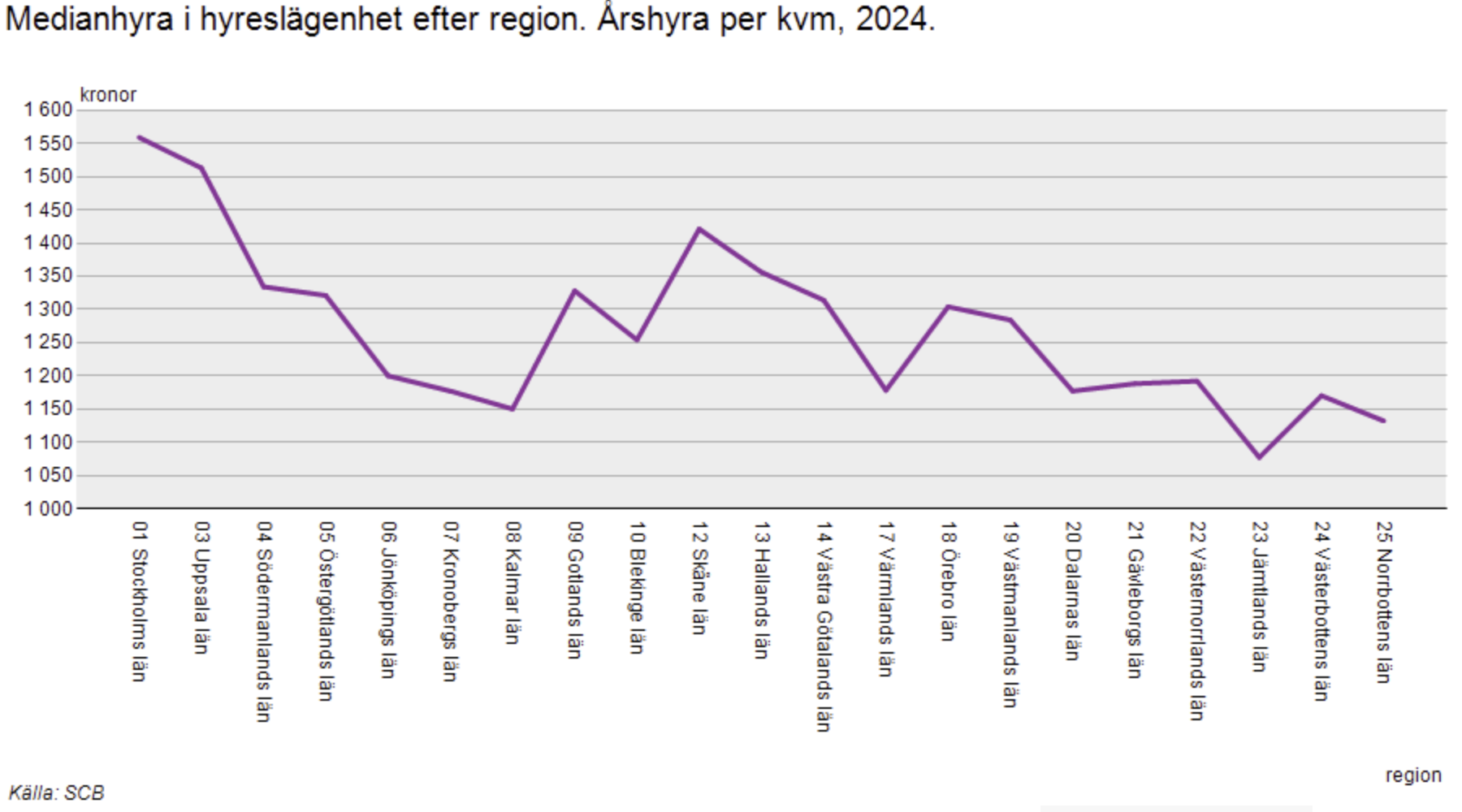

Vad gäller ditt resonemang om bostadsrätter håller jag helt med. Vad gäller oss som bor i hyresrätt kanske kalkylen ser annorlunda ut?

Tog mig friheten att smygkika lite på SCB:s statistikdatabas för hur hyran ser ut för hyresrätter för olika orter:

Absolut, men du har förmodligen fel om du räknar på 0% utveckling också, vilket är just det som gör det svårt att räkna ut alternativkostnaden.

Intuitivt tänker jag att utvecklingen på fastigheter kan/bör ungefär ligga i linje med nominella löneökningar*… Men det är ju inte trivialt att veta vad de kommer ligga på heller.

*) På medellång sikt. På längre sikt lär de låga födelsetalen sänka efterfrågan.

Eller så minskar viljan att lägga en stor del av inkomsten i takt med att fler inser att den historiska utvecklingen inte kommer tillbaka, i kombination med en otrevlig period av kostnadsökning man inte tidigare upplevt som 70-90-talist i färskt minne.

Minskad invandring, låga födelsetal och till slut sjunkande befolkning. Eller att politikerna (hör och häpna) faktiskt till slut tvingas lösa problemen på bostadsmarknaden för att födelsetalen anses akuta.

På lång sikt är det positivt om vi kommer ifrån synen på den egna bostaden som en investering. Mer framgångsrika länder, ex. Schweiz, har i princip straffskatter på ägt boende. Där vill man istället uppmuntra befolkningen att investera i produktiva tillgångar.

Förra året flyttade vi från Södermalm till en mindre ort på landet, ett par timmar från Stockholm. Vi kan bägge jobba var som helst.

Vi har gått från en stor lägenhet vid Mariatorget till ett hus med bergvärme och solpaneler.

När räntan låg som högst betalade vi 30 000kr i månaden i lägenheten för lån och avgift. Nu har vi en ungefärlig driftskostnad (uppvärmning, el, vatten, sopor) på 25 000 per år, och inget lån.

Avsaknaden av krogliv är lite tråkigt men innebär också stora besparingar. Ett par öl efter jobbet och äta ute flera ggr i veckan har bytts ut mot storkok hemma och parmiddagar.

Vi kan i dagsläget klara oss hyfsat ett år (boende, mat, bränsle) på vad vi tjänar på bara en månad.

Lägg till det att vår autistiske son älskar naturen och aldrig mått så bra som han gör nu.

Att räkna med att boendet som en avkastning blir fel när du hela tiden gör en sk bostadskarriär.

Få flyttar till en förortsetta efter man sålt huset?

Du måste bo någonstans där boendet inte ger någon avkastning utan enbart en kostnad i form av drift, räntor och underhåll.

Låser stort kapital i boendet samt det är en högrisk att binda så mycket kapital utan att sprida det.

Många sitter fast i sina boenden med höga skulder inprisade av låga räntor där värdet på boendet har sjunkit drastiskt.

Nej, det blir inte fel. Om alla bostäder går upp 200% imorgon så är det förvisso inte bra för folk som tänkt sälja sin bostad och köpa större… Men det är katastrofalt för de som inte äger sin bostad och försöker spara till det.

Dvs, det må vara generellt dåligt att bostäder går upp i pris, men det är otroligt relevant för alternativkostnaden.

Det blir skevt att tro och spekulera i att bostaden ger avkastning.

Man måste skilja på det som är en investering och en kostnad.

Det är många unga människor som köpt senaste 5 åren som nu inser detta, som spekulerade i att bostaden skulle ge avkastning för att göra en bostadskarriär. Tänk nyproduktion.

Som sagt köp för att bo, inte investera för att göra en bostadskarriär.

Det blir ännu mer skevt att räkna på 0% prisökningar på bostaden. Platityder som att inte räkna med bostaden som en investering är inte så intressant i en tråd som handlar om att räkna på alternativkostnaden, eftersom det inte stämt de senaste 100 åren och med stor sannolikhet därför kommer resultera i ett rejält räknefel.

Bostaden kan lika gärna ge förlust på -15% vilket är hela kontantinsatsen + en real värdeminskning + en alternativkostnad på missad avkastning i en investering.

Tråden handlade om alternativkostnad i tid för arbetspendling per arbetsdag.

Pendlar man 90 minuter per dag, kan man öka sin produktivitet ta betalt för 90 minuter extra i sitt arbete och jobba mindre.

Då har man hämtat hem sin tid med en alternativintäkt.

Om man hyr ut sitt boende och får en avkastning som täcker drift, underhåll räntor och ditt dubbla boende som skattebetalarna får finansiera.

Ger ca 10% avkastning så har man en investering.

Tråden handlar om alternativavkastning, både i tid och pengar.

Om du istället lägger pengarna i en annan investering, t.ex. en aktie, kan den gå ner till 0 och du förlorar 100%. Alla investeringar medför en risk. Det betyder inte att man bör räkna att investeringarna ger 0% avkastning.

@Rikkitikkitavi det är absolut en möjlighet att realavkastningen är 0. Det är också en möjlighet att realavkastningen på börsen är 0 över 10-20 år, har hänt förut och lär hända igen. (Personligen tror jag inte heller att bostadspriserna kommer öka speciellt mycket framöver, men tror gör man i kyrkan osv.)

Sen är realavkastningen inte det enda intressanta, utan nominella avkastningen är relevant eftersom de flesta köper med hävstång. Exempelvis skulle bostadsägare vara rätt nöjda om bostadspriserna ökade 0% reellt 2022-2024, eftersom räntan man betalat är lägre än inflationen.

Att spekulera i nyproduktion som investering tvärdog 2017. Nyproduktion är överlag ett mer osäkert köp ekonomiskt sett, man vet inte hur populärt området kommer att bli. Har man valt just detta de senaste fem åren så beror förlusten på att man inte kan marknaden och inte har satt sig in i vad marknaden värderar. Vill man optimera chanserna för en god utveckling behöver man förstå vad som står sig bra även i tider av dämpad bostadsmarknad.

Vi köpte hus i en ort utanför Stockholm. Jag uppskattar att huset kostade 50%, om inte mindre, av vad ett motsvarande hus i Stockholm kostade.

Fördel är att kunna köpa hus öht eller utan att lägga allt man har och äger på boendet. Hus med stor tomt som vi var ute efter var inte lätt att få tag på i Stockholm när vi letade hus.

Det är inte så crowded eller mycket trafik, gång/cykelavstånd till centrum, lättare ta sig till andra ställen i närheten med bil och utan att behöva ge sig in i Stockholms köerna.

Nackdelarna är pendlingen, för min del tar tåget ca 20 min till Stockholm C vilket är helt ok, det jag tycker är jobbigast är att man måste passa tiderna för avgångar när man har små barn som inte alltid är så samarbetsvilliga på morgonen.

Det är långt ifrån samma utbud av restauranger.

Ska man gå på museum etc får man ofta ta sig in till Stockholm.

Samtidigt gäller detta många gånger också om man skulle köpa hus i Stockholm som i regel ligger lite längre från centrala Stockholm.

Fördelarna för mig/oss att bo i mindre stad är främst av annan karaktär än ekonomiska. Frihet från stress, mycket natur, vänligare och lugnare människor. Gångavstånd till arbete osv.