@Shaanie har rätt. Om man har lån på en bostad så är det fullt rationellt att räkna på inflationen som värdeökande faktor (för enkelheten skull 2%). Det finns risker, men i det långa loppet kommer dessa 2% innebära att det är statistiskt mycket ossanolikt att du inte tjänar pengar på bostaden. Sen kan man försöka förutspå hur detta slår mot andra faktorer etc, men innebär i grunden att det är rationellt för unga att belåna sig till den grad de klarar räntesvängingar.

2 gillningar

Jag som har testat både det stora och det lilla håller helt med.

Efter att ha jobbat ett sent pass och sedan stå på perrongen sent på kvällen med snö och slask, krävs det inte många signalfel för att man ska bli lite tung i själen och fråga sig: “Vad gör jag här och vart är jag på väg?” Att ha kunnat byta det till en promenad på 6-8 minuter tur och retur, gör i alla fall mig barnsligt glad ![]()

2 gillningar

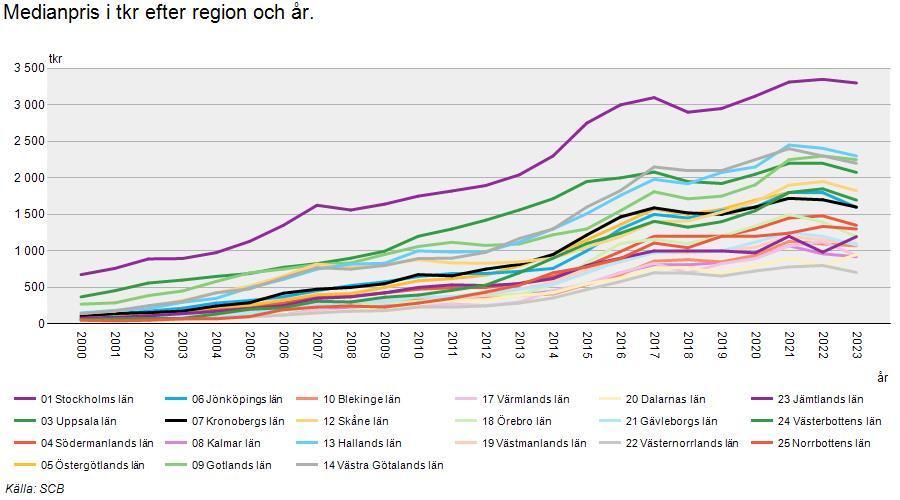

För att vara mer inkluderande, även för de som äger eller vill äga sitt boende, kikade jag lite snabbt på statistiken även för hur kostnaden ser ut för bostadsrätter och småhus för olika delar av landet:

Försäljning av bostadsrätter efter region (nyproduktion ej inkluderat):

Detta visar förvisso inte hur mycket en bostadsrätt kostar per kvadratmeter men ger en fingervisning var i landet de dyraste bostadsrätterna finns.

Länk till den som själv vill ställa in parametrarna på SCB:

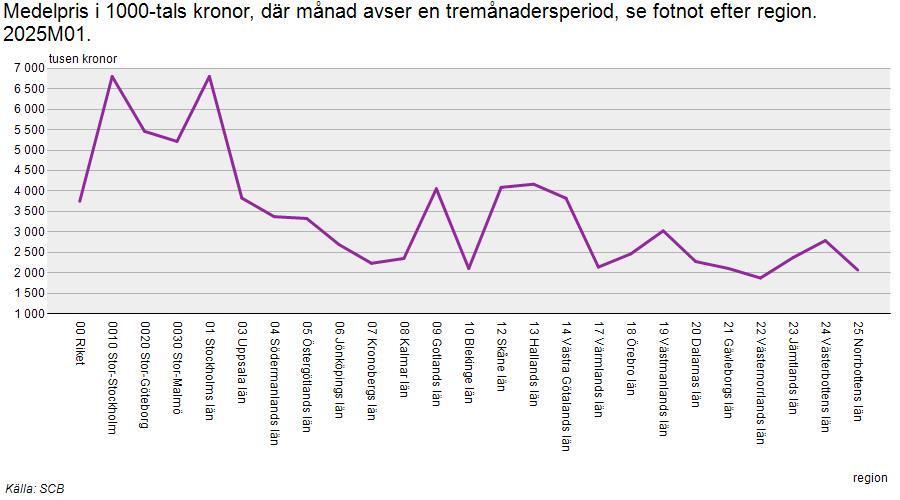

Fastighetspris för småhus

Länk till den som själv vill ställa in parametrarna på SCB:

Jag kommer i alla fall till slutsatsen att trenden tycks vara att det är generellt billigare att köpa sin bostad utanför storstadsregionerna (kanske inte helt oväntat).

Om man väljer att köpa sin bostad i en storstadsregion har man i mina ögon tagit på sig en alternativkostnad, i alla fall här och nu; i och med att man hade haft mer pengar över till annat om man valt att köpa på en mindre ort istället. Sen kan man ju fundera/spekulera i hur bostadsmarknaden kommer att utveckla sig i storstadsregionerna vs de mindre orterna (om man vill lägga in det i sin kalkyl om alternativkostnader över tid). Själv har jag ingen kristallkula eller kunskap om bostadsmarknaden för att kunna säga hur framtiden kommer att se ut.

Skulle jag göra en hobbygisning, så tror jag att medelstora universitetsstäder med befolkningstillväxt (som ligger hyfsat nära Stockholm, typ: Örebro, Linköping, Västerås och Karlstad) kan ha en hyfsad prisutveckling om antagandet att bostadsmarknaden generellt blir dyrare i Sverige stämmer (och det är kanske inte helt säkert?). I det scenariot kan ju tänkas att fler Stockholmare röstar med fötterna och flyttar till dessa städer för att få mer bostad för pengarna och då driver upp priserna dit de flyttar. Tänker att samma argument borde gälla universitetsstäder hyfsat nära Göteborg och Malmö. Men detta är bara ett löst antagande som ni gärna får skjuta ner.

2 gillningar

Nej TS beskrev alternativkostnad över tid.

Verkligheten säger något annat, om bostaden är en investering.

Att bostaden köpt ath har enligt rikssnittet gått ner ca - 15%

Indexfonden gått i samma period ca + 50% och inflationen + 20% .

Att då tro att bostaden är en investering, är en psykologisk försvarsmekanism.

Bostaden är en dålig investering, med vissa ovanligare undantag. Att belånad sig hårt för att köpa bostad är en stor risk.

Att inbilla sig att något annat än det reala inflationsjusterade värdet betyder något, är hål i huvudet.

Bostaden har realt gått ner ca 30% vilket betyder att köpkraften minskat med nästan en tredjedel=investering? Knappast!

2 gillningar

Vad menar du med livstid? Att tiden man sitter i pendling är död tid?

Det är ju delvis falskt och sant. Det går att göra mycket saker när man pendlar.

Men sedan har vi en miljon andra parmetrar. Har du långt till ”rätt” jobb kanske du kan jobba hemma tre dagar i veckan och i snitt blir tiden du pendlar två dagar i veckan mycket lägre. Om du sedan lägger ihop tiden du lägger på att pendla till aktiviteter på kvällar och helger som kanske blir kortare om du bor långt från jobbet blir ekvationen en annan.

Det jag menar är bara att man behöver titta på helheten för att bedöma alternativkostnaden - samt vilka prioriteringar man har.

1 gillning

Du påstår alltså på fullt allvar att bostäder varit en dålig investering de senaste 25 åren? (Alternativt att de som tjänat bra med pengar på detta alltså är “ovanligare undantag”?)

Att inbilla sig att något annat än det reala inflationsjusterade värdet betyder något, är hål i huvudet.

Troll ![]() ? Exempel: jag köper en bostad för 10 miljoner och lånar 8,5 miljoner. 1000% inflation nästa dag och bostaden stiger i värde med 1000%. Jag har nu en bostad värd 10 miljoner i gårdagens pengar, men ett lån på 850 tkr istället för 8,5 miljoner.

? Exempel: jag köper en bostad för 10 miljoner och lånar 8,5 miljoner. 1000% inflation nästa dag och bostaden stiger i värde med 1000%. Jag har nu en bostad värd 10 miljoner i gårdagens pengar, men ett lån på 850 tkr istället för 8,5 miljoner.

Jag har alltså tjänat gott med pengar utan att reella värdet rört sig.

Oavsett om du tycker det är en dålig riskjusterad avkastning eller ej, så är det en investering som generellt stiger i värde, och därför måste tas med i alternativkostnadsberäkningen.

Jag har inte sett många som frivilligt väljer att utöka sin pendlingstid enbart för att de gör så mycket med den.

Det krävs mer, tex lägre boendekostnader eller pendlingskostnader eller något annat som högre inkomst.

1 gillning

Om marknaden höll med dig skulle priset på bostäder i dessa orter nära storstäderna redan vara högre än de i nuläget är.

Förutsatt att man tror på att marknaden har rätt förstås.

7-9M låter billigt för villa i Sthlm.

DI kom ut med en lista bara nu innan helgen och alla förorter man vill bo i där kostar de 13-16M

1 gillning

1/3 av undersökningen tar sig till arbetet på max 10 minuter.

Det var högt tal tycker jag.

Själv har jag max 3 minuter till jobbet med cykel

Ganska surrealistiskt när folk pratar om bostäder som kostar +5 miljoner så vi flyttade till en liten by och betalade 1/10 av det för ett enligt oss relativt stort hus från 60-talet.

Ingen pendlingstid då jag jobbar hemma, gångavstånd till skola, fritidsintressen och nödvändiga affärer, dock behöver vi ändå ha en bil till exempelvis större sjukhusbesök.

Vi har betalat 3-4k totalt för det lilla lån vi har och även om vi inte tjänar lika mycket som vi kunnat göra i Stockholm så är det ändå en vinst ekonomiskt och tidsmässigt för oss.

1 gillning

Jag svarade noll, eftersom du, likt en riktig @janbolmeson missade vissa potentiella alternativ. ![]()

Tidigare pendlade jag 20 minuter (t&r) ungefär. Men alternativkostnaden rymmer mer än det. Att sitta och knacka vid hemmaskärmen i morgonrocken eller att ta på ansikte och jobbkläder ska ju också in i kalkylen, ihop med en massa andra saker.

1 gillning

Inte alls, jag tyckte snarare att problemet med pollen var att alternativet 0 minuter och 0 - 20 minuter båda täcker in 0 minuter.

0 minuter alternativkostnad för mig, runt 18km till jobbet dit jag tar mig med cykel 2-3 dagar i veckan.

1 gillning

Lite sen på bollen här inser jag, mer om detta finns att läsa om i Cervenkas senaste bok ”Fuskbygget” för den som vill fördjupa sig mer om just bostadsmarknaden.

Frågan är mycket mer komplex än vad vi har diskuterat här hittills.

Man kan få radhus för den summan. Men inte om vi pratar villor, eller möjligtvis en nersliten villa i Södertälje/Botkyrka. Räknas det till Stockholmsförort ![]() osäker på det.

osäker på det.

Har du glömt att inflationen sänker värdet på boendet?

I inflationen räknas inte bostadens värde.

Däremot höga räntor och sänkta reallöner.

Infationen äter inte upp lånet heller, du har realt förlorat värde av att äga ditt boende.

Det är bara en floskel att inflationen tar hand om skulderna, skulder är och förblir amorteringar, och även fallande bostadspriser.

Under 70 talet var infaltionen hög och lönerna ökade i samma takt men inte reallönerna.

Man såg då att amorteringen sänkte lånebördan.

Om inflationen ökar 20% bostadens värde minskat med -15% och din lön har realt tappat 8 års utveckling.

Känner du hur inflationen äter upp ditt lån då?

Förstår du inte mitt exempel? Jag kan försöka förtydliga lite mer.

Nuvarande värde på huset: 10 miljoner. 8,5 miljoner i lån. Dvs, min nettoförmögenhet är 1,5 miljoner.

Det blir 1000% inflation, men realt går huset ±0.

Huset är nu värt 100 miljoner, med 8,5 miljoner i lån. Min nettoförmögenhet är 91,5 miljoner, eller 9,15 miljoner i gårdagens pengar. Jag har alltså realt tjänat 7,65 miljoner på inflationen.

Är det tydligare nu? Jag behöver alltså inte få reallöneökningar för att gå plus.

Men vad har du betalat i låneränta om inflationen är 1000%? Den riktiga vinsten gör man väl ändå bara om man har bundit räntan före en relativt plötslig ökning i inflationen. Annars hade nog din låneränta varit iaf. ett par 100% också?

Exemplet är såklart förenklat, men som vi såg under 2022-2024 så behöver inte inflationen och räntan vara densamma (och även med t.ex. 300% ränta så hade man tjänat pengar, sålänge man inte blev tvingad att sälja).

Hela min poäng är att bostadsägare kan vara riktigt glada över nominella ökningar trots att realökningen är 0, vilket herrn påstår är “hål i huvudet”.

Sålänge inflationen är högre än räntan man betalar och reella värdet inte sjunker för mycket så kan man tjäna pengar tack vare hävstången.

I teorin gäller det såklart för alla tillgångar med hög hävstång, men det är i praktiken omöjligt att få en 3+ gånger hävstång till en ränta där inflationen skulle kunna vara högre för andra tillgångar (vad jag vet, åtminstone). Sen är det vad jag vet ovanligt att bolåneräntan är lägre än inflationen också, men vi har sett det flera gånger de senaste 20 åren.

Men vi pratar väl bostäder och att ha någonstans att bo? Det är ju inte “gratis” att hyra sin bostad och ökade kostnader slår även på hyreskostnader om än med lite fördröjning. Bara att se tillbaka på förra årets livliga diskussioner om kraftiga hyreshöjningar. Ökade kostnader som ägare av egen bostad redan drabbats av tidigare.