Man har inte räntor för att öka totalavkastningen. Oftast har man räntor för att justera risknivån, ombalanseringseffekt och bättre riskjusterad avkastning.

Den framtida förväntade avkastningen hos räntorna är nu högre än på mycket länge.

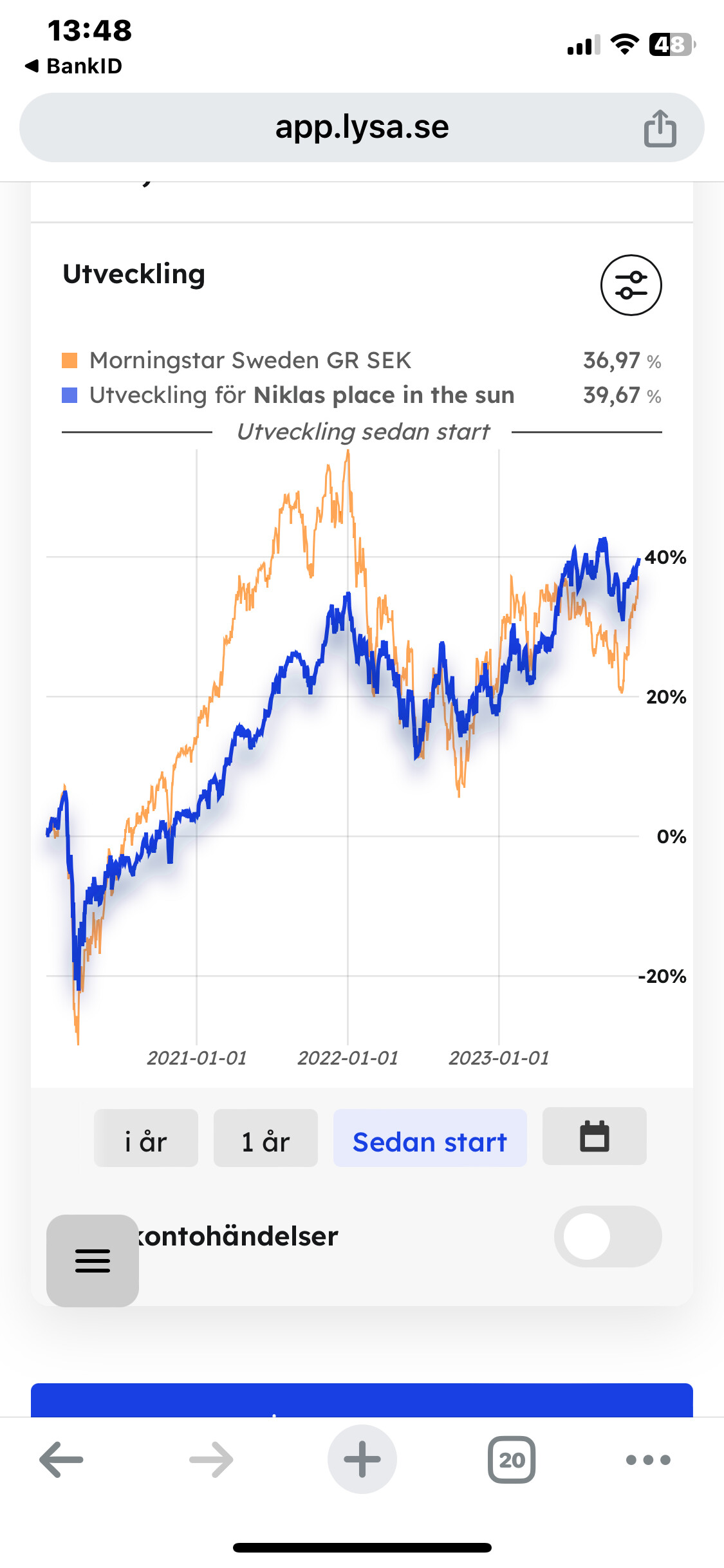

Men som sagt, är det absolut avkastning som är viktigast och sparhorisonten är lång så är nog 100% aktier rätt väg att gå.

Problemet är i alla fall på lysa bred. Att när aktier gick ner 3%så gjorde räntan nästan också det majoriteten av gångerna. Förstår konceptet med räntefonder. Men hade varit bättre med vanligt sparkonto och själv fört över vid nedgång.

Ja senaste tiden har räntorna haft ovanligt hög korrelation till aktierna. Mycket beror på inflation och räntehöjningar vilket påverkar aktier och räntor negativt samtidigt.

Framöver om räntorna kommer sjunka så kan det bli kortsigt rus på börsen för stt sedan få lägre förväntad avkastning. Medans räntor kommer gynnas av fallande räntor och sannolikt kommer korrelationen mellan aktier och räntor minska.

Inlåningsräntan på sparkontot kommer också minska igen när räntorna sjunker.

Jag försöker undvika att titta på kortsiktig historisk (mindre än 10-25 år) avkastning och korrelation mellan tillgångsslag när jag skapar en portfölj. Jag tänker mer framåt och backtestar över så lång tid som möjligt bakåt.

Jo, din fond har gått bra, men vad bevisar det? Vad är det du vill säga?

Är det att din fond gått bra de senaste åren och att den därmed är bäst? När så en annan medlem visar att en annan fond gått lika bra, så spjärnar du emot?

Jag hade tyckt att en analys av de olika fonderna hade varit en bra replik. Vad är bra respektive dåligt med respektive fond?

Vad i… lysa är ingen fond. Uppenbart att du missade poängen. Detta är ingen jämförelse diskussion. Och jag bara visade mr lf global att amf Nordamerika är lika enkel som lf men med 280% mer avkastning.

Det var en JÄMFÖRELSE. Men enligt dig så spjärna jag emot.

Jag jämförde lysa hållbar med lf global på 5 år och 1 månad för att visa att de är faktiskt nästan identiska.