Inser att jag pratat alldeles för lite ekonomi med vänner genom åren. Var och en har skött sitt vilket jag tänker gör att vi missat kunskap och värdefull information. Efter jag blev tipsad om Lysa tog det mig onödigt lång tid att komma till skott.

Historiskt ja det senaste. Men det är ju inte så relevant för framtiden man får försöka värdera för sig själv för och nackdelar med lysa/global indexfond utan att blanda in avkastningen.

Tesla är ännu billigare (0% i avgift) och har avkastat 1244% senaste 5 åren. Lite raljerande ja, men poängen kvarstår. Om man får tro Lysa och forskningen så tar du högre risk med LF global, vilket också innebär chans till högre absolut avkastning., men den riskjusterade avkastningen är troligtvis sämre på sikt.

Lysa är bra fondrobot men jag håller inte med att Lysa med 20% Sverige blir bättre riskspridning och bättre riskjusterad avkastning än global indexfond . Så som jag bedömmer det och om historiken upprepar sug borde Lysa ge mer avkastning då den har övervikt Sverige 20% + 15% EM +12% Globala småbolag. Alla 3 tillgångar är högre risk än tex utväcklade marknader som tex Usa och borde ge lite mer långsiktigt

Du har rätt angående den stora övervikten mot Sverige, även om det finns argument för sk home bias.

Nu är det ett tag sedan jag läste deras white paper, men som jag förstår det så menar Lysa att Lysa Aktier C ger bättre/högre riskjusterad avkastning än en typisk MSCI World-fond (ex. LF Global).

Jag brukar se portföljen som helhet och 100% av totalen. Blir helt missvisande separera 20% Sverige . Sverige har varit underbart historisk men den ger ingen bra riskspridning globalt till det bättre och bredare/tryggare .

Absolut, att se till totalen (inkl. ev. kontanter) är den stora anledning till att jag skapade Inveztor. Men jag tänker annorlunda vad gäller riskspridning, jag har totalt närmare 30% Sverige inkl. Lysa 100 för att på så sätt kunna ha lite mer kontanter/buffert “på sidan av” med en sammanlagd risk som liknar 100% MSCI global.

Jag var skeptisk till Lysa, gjorde till och med en tråd om det. Nu har jag förvisso bara använt tjänsten i 2-3 månader men måste säga att jag är väldigt nöjd hittills med framförallt smidigheten och att de förvaltar mina pengar på ett väldigt bra sätt. Känns väldigt proffsigt och helt i linje med forskningen.

Sedan vi startade Lysa har avgiften för våra kunder sänkts sex gånger, du kan läsa mer om det här: Historiska sänkningar av avgifterna. Anledningen till att vi kunnat göra det är att vi har fått ökat förtroende från våra kunder genom mer förvaltat kapital. Det har möjliggjort att vi kunnat pressa ner fond och transaktionsavgifterna, vilket inneburit en lägre total avgift per år för alla våra kunder. Däremot har vi inte sänkt vår egen avgift som fortfarande ligger kvar på 0,24 % (om man har 0-199 999 kr investerat) och som sjunker vid större belopp.

Anledningen till att Lysas avgift inte sänkts är att vi enbart tar betalt av våra kunder. Vi tar inte emot några kickbacks eller har andra dolda intjäningskanaler. Det gör att vi är beroende av vår avgift för att kunna fortsätta bedriva tjänsten och erbjuda den samt nya produkter som sparkontot till er kunder. Dessutom är den låg i förhållande till andra förvaltare som bedriver liknande tjänster eller förvaltning överlag.

@Lysa Tack för svar. Det var också en positiv nyhet att ni skapat möjlighet för sparkonto men i samma ögonblick blev jag förfärad att ni tar ut en avgift för ett vanligt sparkonto?! På ex Avanza är det helt gratis. Och kom inte med argumentet att de har något lägre ränta. Det är bedrövligt att ni tar avgift för ett sparkonto…finns inga ursäkter för det.

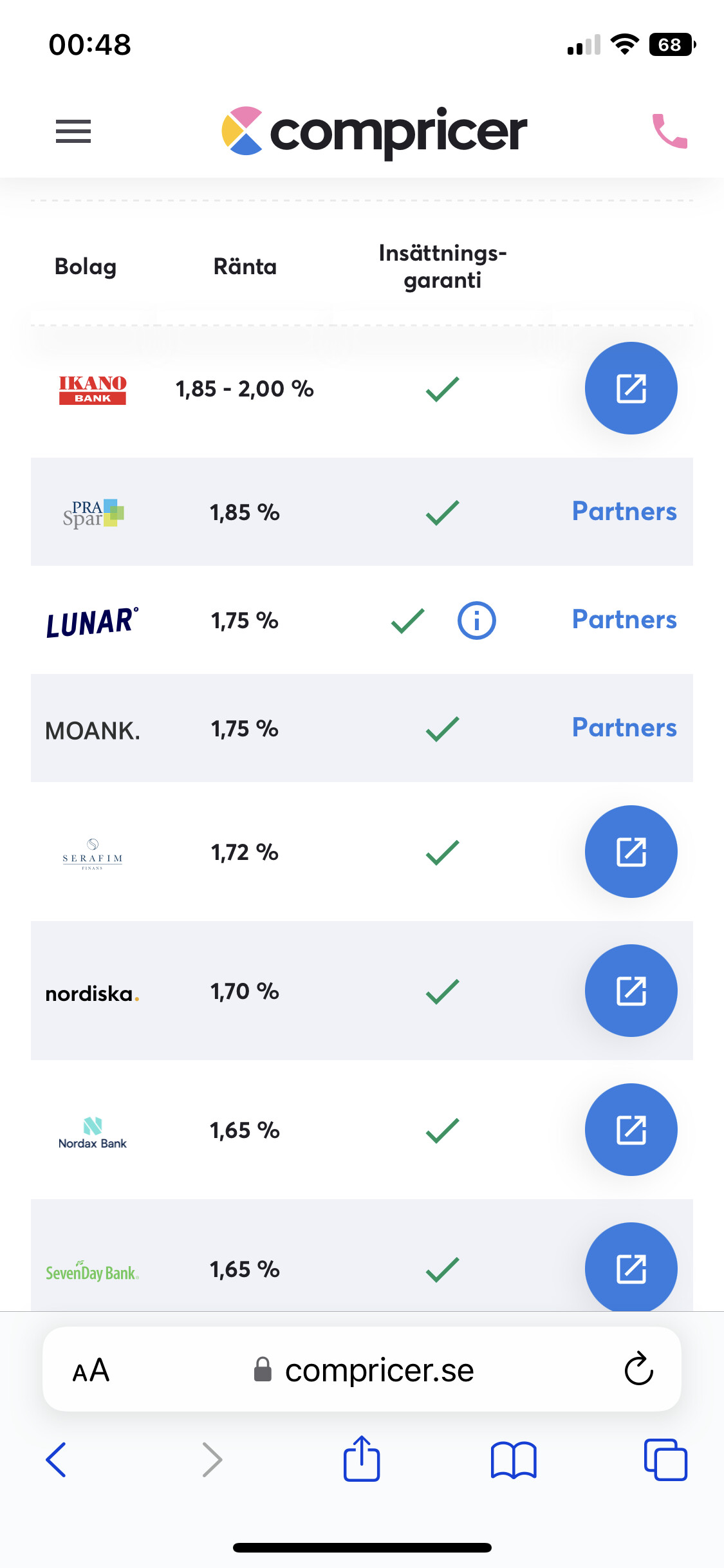

Det finns ingen anlädning välja sparkonto varken hos Lysa eller Avanza då det finns mycket bättre alternativ . Bara gå in här och välja det som ger mest tillbaka i plånboken . Compricer

Ett mål med Lysa är att eliminera alla intressekonflikter och ständigt stå på kundens sida. Det gör vi genom att enbart ta betalt av våra kunder, inte ha några dolda intjäningskanaler och ta samma avgift oavsett om du sparar i fonder på ISK eller på ett sparkonto med ränta. På så vis har vi inga incitament att rekommendera det ena alternativet framför det andra. Därför kan du vara trygg med att vi aldrig kommer styra dig mot eller rekommendera något som inte gynnar dig som kund.

Vidare så tjänar alla aktörer som erbjuder ett sparkonto pengar på det, däremot är alla inte tydliga vad de tjänar på eller hur mycket. Ett vanligt sätt som banker tjänar pengar på är att låna ut pengarna till en högre ränta än vad du får på ditt sparkonto och då tjänar de på mellanskillnaden. Vi tror på transparens och hoppas inspirera fler aktörer inom finansbranschen till att göra detsamma och vara tydliga med deras intjäning.

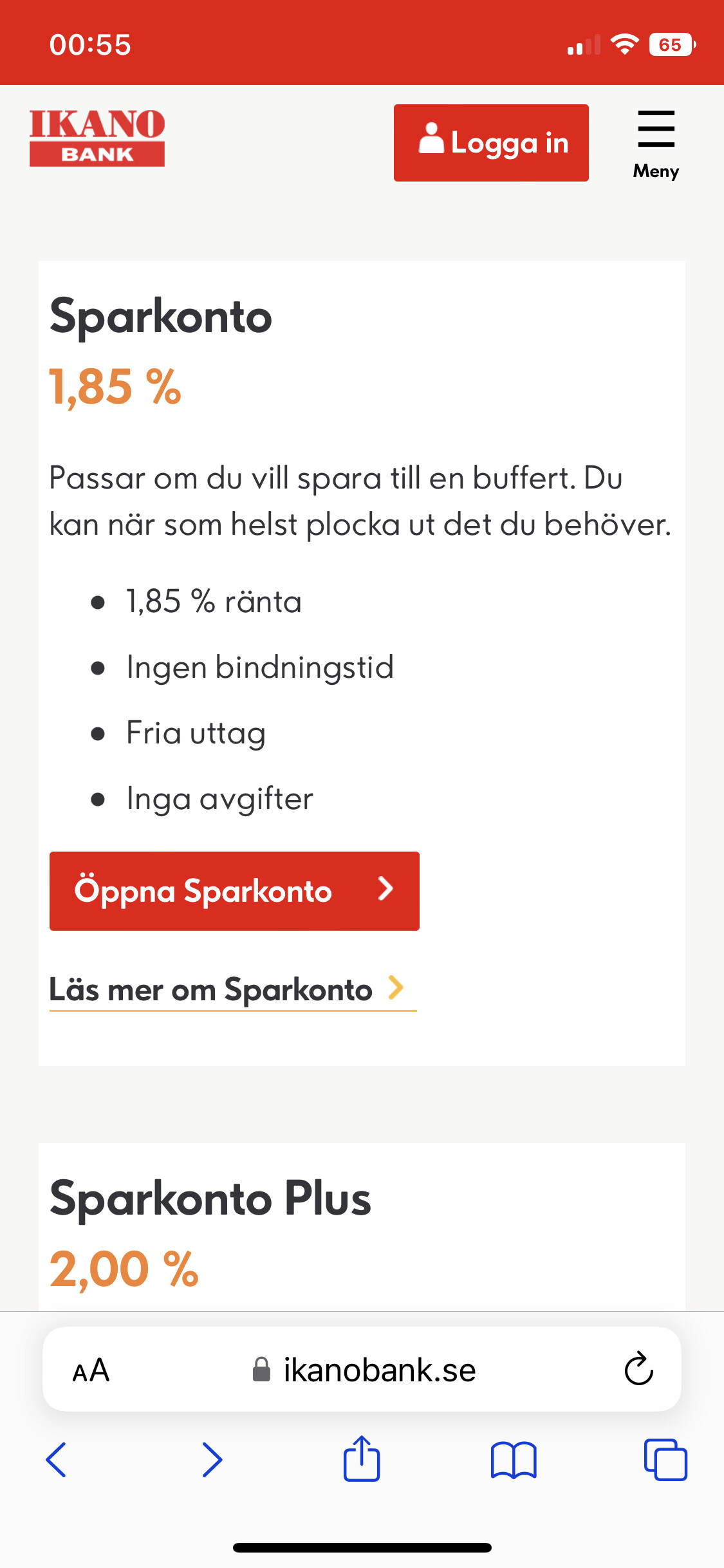

Gällande nivån på räntan är det vår samarbetspartner Collector som bestämmer den rörliga räntan. I nuläget erbjuder de våra kunder en ränta på 1,05 % per år, men denna justeras löpande. Vi är medvetna om att det finns aktörer som erbjuder en högre rörlig ränta och vill man maximera antalet punkter per år finns det i dagsläget bättre alternativ. Men vi vet också att väldigt många personer har sina pengar på vanliga bankkonton utan ränta. Det vill vi vara med och ändra på och tror därmed att vårt sparkonto bidrar med nytta för många. Dessutom ger det en möjlighet för kunder att samla en större andel av sitt sparande hos Lysa.

Hoppas det här förklarar hur vi ser på vårt sparkonto och upplägget med avgiften.

. Sverige har varit underbart historisk men den ger ingen bra riskspridning globalt till det bättre och bredare/tryggare .

. Sverige har varit underbart historisk men den ger ingen bra riskspridning globalt till det bättre och bredare/tryggare .