Hej! Ny här. Tack för många bra trådar.

I korthet söker jag input på fondupplägg nedan, där risken beror på när pengarna behövs. Har försökt använda tänket från de 4 hinkarna.

Bakgrund;

Mamma är 65 och jag hjälper henne planera inför pension. Hon vill jobba deltid till 68 år därefter pensionera sig. Hon har 1,4 miljoner i kapital som behöver förvaltas. Jag har beräknat hennes ungefärliga kapitalbehov närmsta 10-20 åren, skitsvårt, men hon kommer iaf behöva ta ut sparpengar. Se bild nedan.

Hon träffade en rådgivare som rekommenderade Skandia Liv (har läst flertal trådar här om Skandia Liv). På mötet fick hon till sig 0,8% förvaltningsavgift och återköpsavgifter mm. “6% avkastning till risk 2/7”. Mamma gick därifrån lugnad och glad. Jag gillar dock inte avgifterna, särskilt eftersom hon kommer behöva ta ut pengar. Rådgivaren förstod inte mammas situation, enligt mig. Jag försöker nu hitta en egen lösning där mamma fortsatt kan känna sig lugn.

Rådgivaren menade 6% relativt säker årlig avkastning. Men när jag räknar på beloppen i hennes tabell blir netto CAGR bara kring 3-4% beroende på när man tar ut pengarna. Det är väl avgifter som avgår. När jag grovt räknar på egen förvaltning behöver jag ca 5,5% avkastning för att slå detta (jag drar bort fondavgift + uppskattad ISK-skatt). Mamma kommer dock behöva göra uttag vilket försvårar beräkningen på båda sidor. Men i grova drag vill jag se att jag kan matcha Skandia Liv med enkla egna fonder.

Oavsett, min fråga rör en rimlig förvaltning av mammas pengar, där jag försökt ta hänsyn till hennes risktolerans.

Frågor:

- Input på fondupplägget? Jag tänker det finns en fördel i att dessa fonder själva justerar ned risk (aktier / räntor) med årens gång.

- Alternativ? Lysa i olika depåer som jag typ varannat år justerar risk i? Avanza auto som jag också själv justerar? Mamma har handelsbanken, därför förenklar Handelsbankens fonder något.

- Ska jag istället tänka total andel aktier? Typ 30% aktier av 1,4 miljoner, och resten på sparkonto…

I kalkylen ser pengarna inte ut att räcka så länge, men det är en försiktig beräkning, samt hennes kostnader kommer gå ner om 10 år.

Tusen tack för alla tankar!

2 gillningar

Välkommen till forumet. Jag ska vara helt ärlig och säga att jag tycker det är klurigt.

Spontant låter 6% avkastning som mycket för en KIID-risk på 2. Jag skulle räkna att 6 procent kommer först vid KIID på 5.

Jag upplever också att tabellen gör det lite svårt. Hur mycket pengar behövs när? Hur stor är flexibiliteten och hur mycket behöver hon som komplement till pensionen. För ett sätt att se det är även att tänka att säg 68 - 80 år, det är 12 år. Där skulle man utan problem kunna ta ut 8.000 kr i månaden. Frågan är om det skulle räcka för henne?

Ja jag blev lite upprörd av vad hon suttit och lovat mamma. Jag har snyggat till tabellen och bifogar nedan. Behovet är räknat i en budget över nästa 20 åren. Pensionen räcker inte till. Hon kommer behöva ta ut större summor första 10 åren, därefter försvinner husdjur och bil… Så det är snarare större summor första åren, än jämnt fördelat. T.ex. kommer hon (i värsta fall) behöva 300.000 kr om 4-5 år.

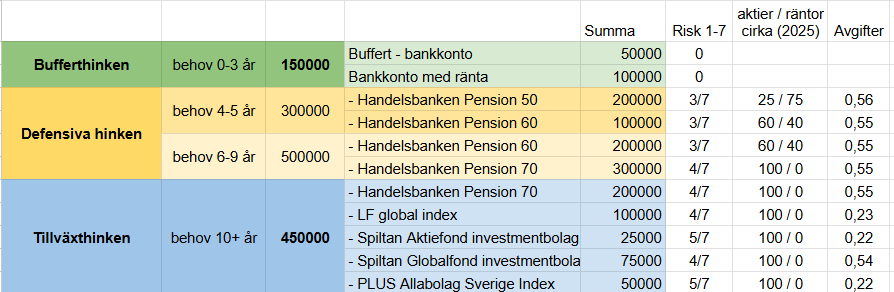

Tänkte använda generationsfonder så att hennes risk minskar med åren utan att jag behöver pilla. Totala andelen aktier på hela kapitalet blir vid start 70%, men kanske vi drar ner den lite för att mamma ska sova gott.

Tack för svar hittills!

1 gillning

Men varför använda generationsfonder och inte välja räntefond + indexfond? Eller lysa med uttag?

Bra fråga! Känns som mycket mental bokföring.

Fördelar:

- En viss enkelhet för mamma, hon kan ha pengarna på sin bank och avanza, inte ännu ett ställe som är nytt för henne.

- Jag slipper justera så mycket årligen, generationsfonderna justerar själva.

Men jätteglad att nu bli utmanad och tvingas tänka en gång till! Samma totala fördelning på LYSA ser ut ungefär som nedan. Jag gillar enkelheten i Lysa och möjlighet till uttag…

Men alltså - är det korrekt tänkt att successivt justera ned risken? Typ -5% aktier årligen. Poängen med hög aktieexponering är väl att det behöver ligga över lång tid, för att eliminera effekten av stora svängningar.

En till fråga; Är det lönt att ha pengar på ett Lysa ISK om fördelningen väntas ge avkastning <3%? T.ex. 25/75. Man pratar om att ISK är lönt vid avkastning >3% ungefär, pga skatt osv.

Sen återstår frågan när kapitalet ska investeras. Har hört era poddar om matematiskt vs. känslomässigt korrekt metod. Jag försöker nog sprida ut köpen. Men åtminstone 40% nu när börsen gått skit.

1 gillning