Tror inte du är ute och cyklar. Hur man ska räkna beror nog på vilken fråga man vill ha besvarad. Ser nu att du mer var ute efter hur ett svar på man ska räkna vid internationella jämförelser. Mitt svar var mer ett resonemang om hur mycket marginalinkomsten förändrades för den anställde när man går över brytpunkten, vilket jag nu ser var irrelevant för din frågeställning.

Tänker att det är krävande att göra bra statistik på området eftersom man behöver definiera vad som ska räknas som skatter eller försäkringar vilket lite beror på frågeställningen samt för att statistiken ska säga något i någon mån också ta hänsyn till vilka utgifter man slipper betala för att de finansieras med skatten (exempelvis om man ska jämföra med USA, hur ska man räkna med i stort sett obligatoriska kostnader för exempelvis sjukförsäkring, högre studielån pga dyrare utbildning och dagisavgifter om man har barn?).

Absolut, håller med till fullo. För att få en helhetsbild måste man ta hänsyn till ett mycket stort antal makroekonomiska faktorer och hur samhället är uppbyggt i sin helhet. Därför viktigt, hävdar jag, att man får en korrekt syn på de skatter vi betalar så att vi vet vad vi ska ställa välfärden emot så att säga. Nyckeltalet marginalskatt är inte intressant i sig, men behövs för kontexten. På skattesidan finns det ju många fler området att titta på också, så som moms, punktskatter, skatt på el, boende, sparande, företagsskatt, etc. För att kunna ställa totalt skattetryck mot total välfärd. Men det får bli en annan fråga :).

Att definiera marginalskatt och vad som är skatt kan absolut vara ett bekymmer, men det torde i alla fall vara ganska klart att försäkringar etc. där man direkt betalar öronmärkt till något som man garanterat får, inte bör ses som en ren skatt utan just som en försäkring eller avgift. Givetvis förenklat och djupdyker man kommer man garanterat finna gråzoner.

Visst, i en perfekt värld hade vi inte behövt betala någon skatt alls men i verkligheten måste man fylla i hålen som uppstår när man sänker skatter med andra skatter: Jag ser hellre att jag som knappt äger något (bostad/kapital) får mer i plånboken i slutet av varje månad genom en avskaffad statlig inkomstskatt och att mina föräldrar samt rikpensionär-boomers i släkten betalar högre skatt på deras villor som idag är värda tiotals miljoner kronor (ett tak på 8500kr per år är skrattretande).

Om svenska politiker vill minska klyftorna i samhället bör de göra det enklare för folk att bli ekonomiskt oberoende genom hårt arbete. Har man råd att bo i en fet villa för 10-20 millar så ska man ha råd med att betala 1% i fastighetsskatt utan något tak i mina ögon. Om inte så kan man ju alltid flytta, det är ju inte direkt så att man hamnar lottlös på gatan med vinsten man gjort de senaste 20-30 åren. En riktig fastighetsskatt hade dämpat belåningsgraden i samhället vilket förmodligen hade lett till en sundare bostadsmarknad med ett lägre risktagande, men vad vet jag…

Problemet är kanske inte statliga skatten utan något annat? Om du har så pass hög lön så att du betalar statlig skatt och inte äger något alls är kanske problemet att du slösar bort dina pengar?

Om du nyligen börjat arbeta och inte hunnit spara ihop något så har du all världens möjlighet att få ihop kapital kommande år.

Mitt problem med fastighetsskatter är egentligen att jag köpt något för skattade pengar men ska bestraffas och betala skatt på det jag äger i all framtid. Samma med kapitalskatt. Och arvsskatt.

Har man dessutom lånat 85% vid köpet så blir det egentligen en skatt på 1% på lånet också. Låter inte rimligt.

Skatt tillkommer när jag säljer bostaden om jag gjort en vinst. Så varför ska jag beskattas medan jag äger något?

Ska vi inte införa skatt på allt ägande instället?

Varje år får du deklarera alla dina ägodelar, soffor, tv, dator, stolar, bil, cykel, kläder, smycken, kapital, aktier, fonder etc. och betala 1% i skatt?

Möjligheten med att skjuta upp skatten på vinsten vid bostadförsäljning kanske man kan kolla på? Kanske minska hur stor andel av skatten man kan skjuta upp? Detta kan få samma effekt som du är ute efter, hålla priserna nere.

Men som svar på din fråga, ja. Hur tänker jag då? Jo, man betalar en skatt på lånet där det blir som förskottsskatt på amorteringen man kommer betala i framtiden med skattade pengar

Om du amorterar lånet blir det skatt på skattade pengar.

(Har inte tagit hänsyn till vilket värde man beräknar skatten på om nån undrar)

Det tror jag nog att många av oss gör.

Men byt ut ordet ”kapitalist” mot ”vänstersympatisör”, ”socialist”, eller ”antifascist” så stämmer nog ditt citat ganska bra.

Om ja, det är väl inte ovanligt i Sverige att sluta amortera vid 50%.

Men ska man argumentera på det viset blir ju fastighetsskatten ännu konstigare där man skattar på ägande som man inte ens äger (vilket är lite samma som du sa att man får skatta på lån).

Lite så. Alltid lättare att vara solidarisk och sympatisk med andras tillgångar. Eller gnälla på de onda kapitalisterna när man tror att de inte ens jobbar utan bara ”lever på sina tillgångar”…

En kapitalist är per definition en person vars inkomster (till större delen) utgörs av ränta resp. vinst från kapitaltillgångar. Om ens inkomst främst kommer från lön så är man en arbetare.

Kapitalis enligt wikipedia

“En kapitalist är en person som investerar och tjänar sitt levebröd genom att nyttja kapital, i olika tillgångar direkt (i skog eller andra naturtillgångar, fastigheter, fabriker, arbetskraft eller andra rörelser och så vidare) eller indirekt (i aktier eller annan spekulation) och därmed söker öka sitt kapital genom att skapa avkastning”

Det är ju alltid mysigt med egna definitioner på svåra ord. Tyvärr blir det svårt att föra en diskussion då.

Men folk kan vara flera saker på en gång vet du.

Jag äger kapital och är därför kapitalist.

Jag tillskriver mig den kapitalistiska grundsynen på ekonomiska principer och är därför kapitalist.

Jag har dock fortfarande en förvärvsinkomst och är även en arbetare.

Jag räknar på en kalkyl angående förmånsbil där dom räknat på 55% marginalskatt.

Hur vet jag om detta gäller mig?

Nettokostnaden ska enligt kalkylen bli ca 4600kr per månad.

Jag har 53k i lön, minus 2k i bruttoavdrag som jag kommer få enligt kalkylen. Hur vet jag då vad min marginalskatt är?

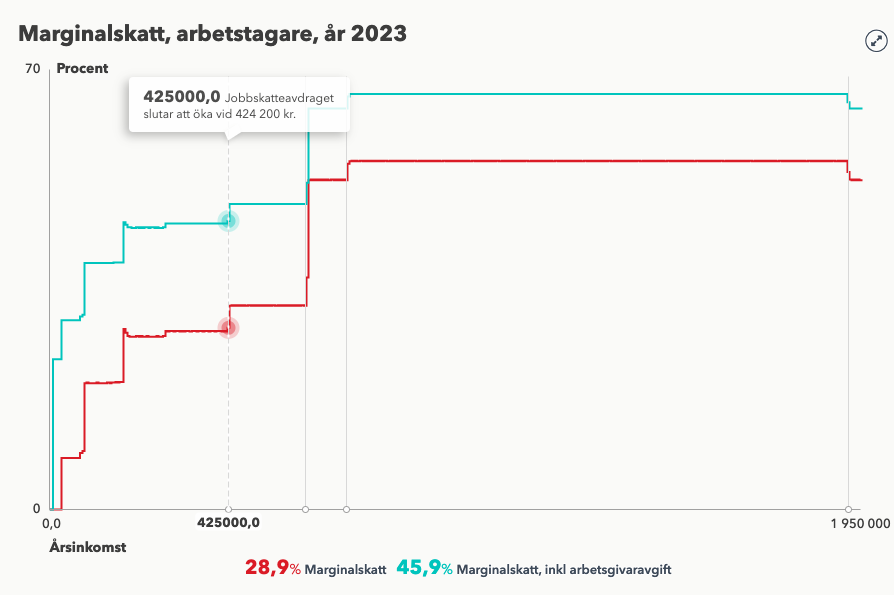

Dum fråga kanske… men beskattas man endast för den inkomsten över brytgränsen? Ser att det blir ett stort hopp vid runt 425 000 kr/år vilket blir runt 35 400 kr.

Ja, marginalskatten är den skatt som tas på nästa intjänad krona (eller den sista intjänade kronan). Så den appliceras endast på den delen som överstiger brytgränsen.

Vad gäller ämnet generellt så tycker jag personligen att marginalskatten inte säger så mycket, är mer intresserad av vad min effektiva skatt blir eller vad jag får ut i slutändan. Jag kan tänka mig att det är annorlunda om man har eget företag och är intresserad av att skatteoptimera.