Nu har jag hittat dagsdata för Dow Jones för första delen av 1900-talet. Återkommer!

1 gillning

Ser intressant ut, men din algoritm skulle nog behöva gå igenom lite optimering för att undvika overfitting som några andra har nämnt. Ett tips vore en walk forward genom att du delar upp din data i flera olika perioder som du sedan optimerar och sen testar över. Optimering och test sker aldrig på samma period.

Använder du professionell mjukvara finns detta ofta inbyggt

Walk-forward testing and optimization).

1 gillning

Korrelation av 3/10 invertering är inget som de kom på förra året vilket det låter som du tror och därför kan man inte titta på den för man vet inte hur det ser ut i framtiden. Den första gången det skrevs ett papper om det var 1986 och han hade då 4 recession att titta på men han kunde inte gärna veta all andra gånger detta har visat sig stämma efter det.

Om någon sen använder detta för att timma marknaden och lyckas tjäna på det är en bra fråga.

Det har jag aldrig påstått.

Det är ju just det jag säger. Datan är extremt knapphändig. Enstaka eller ens ett 10 tal recessioner är inte tillräckligt. Marknaden anpassar sig och vet såklart om hur det har gått tidigare.

Det finns en del artiklar på ämnet vars slutsats är, nej det kostar mer än man sparar.

Hej!

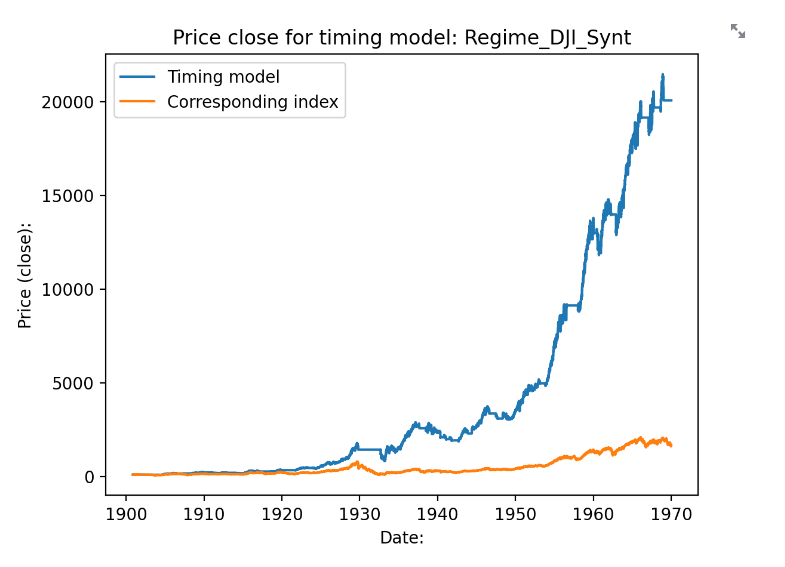

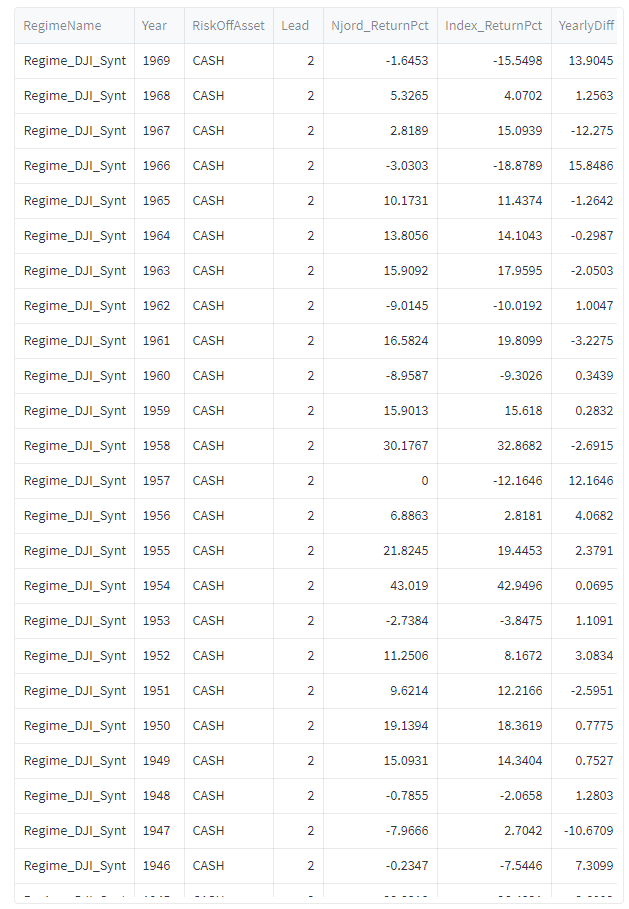

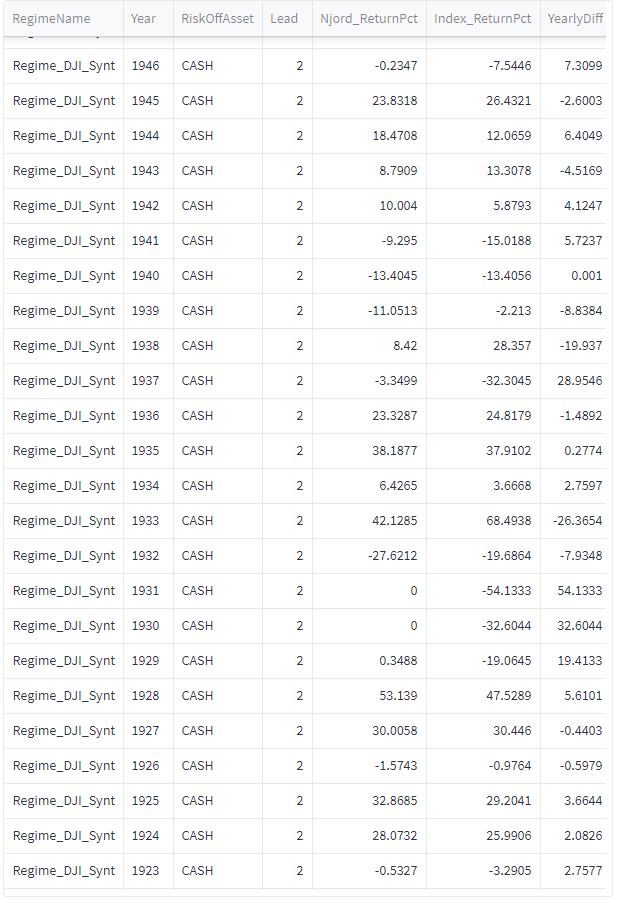

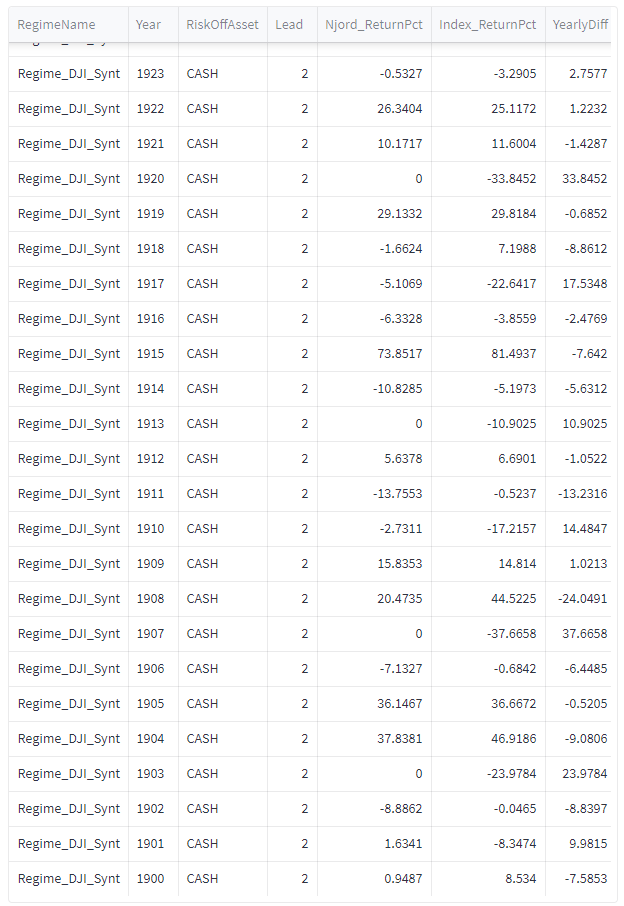

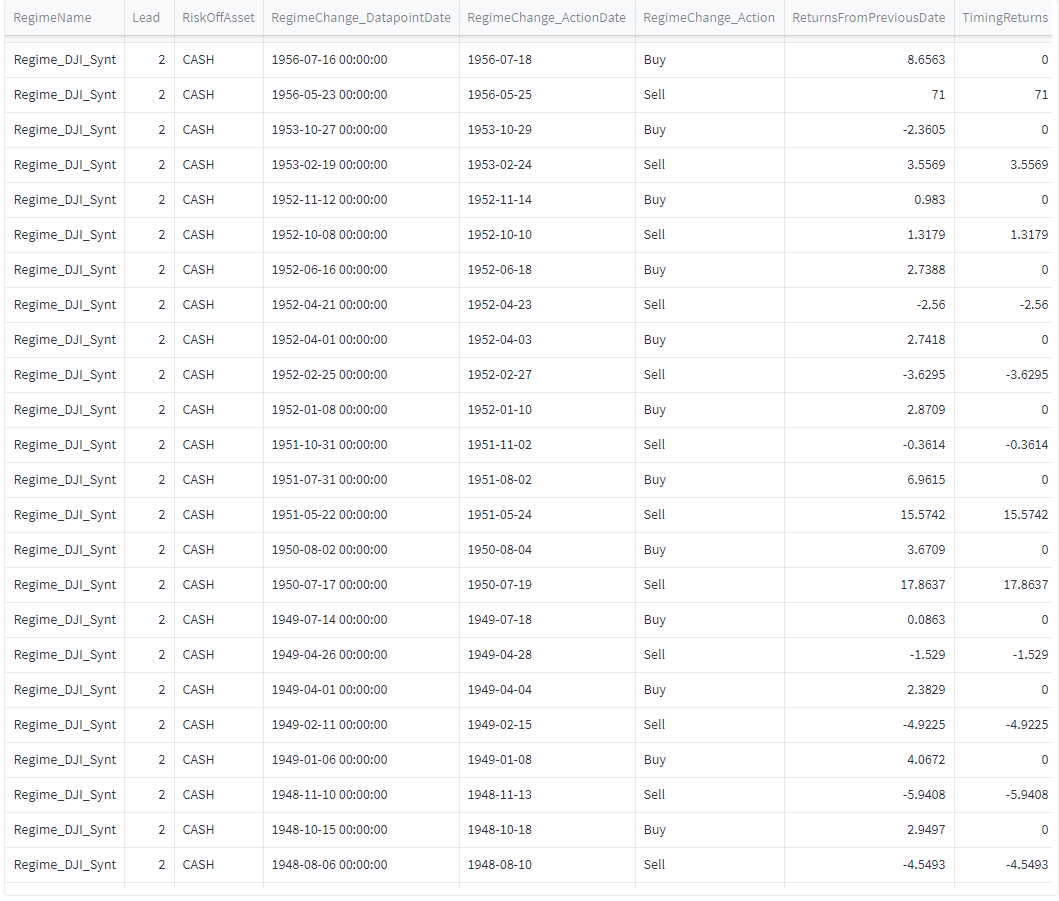

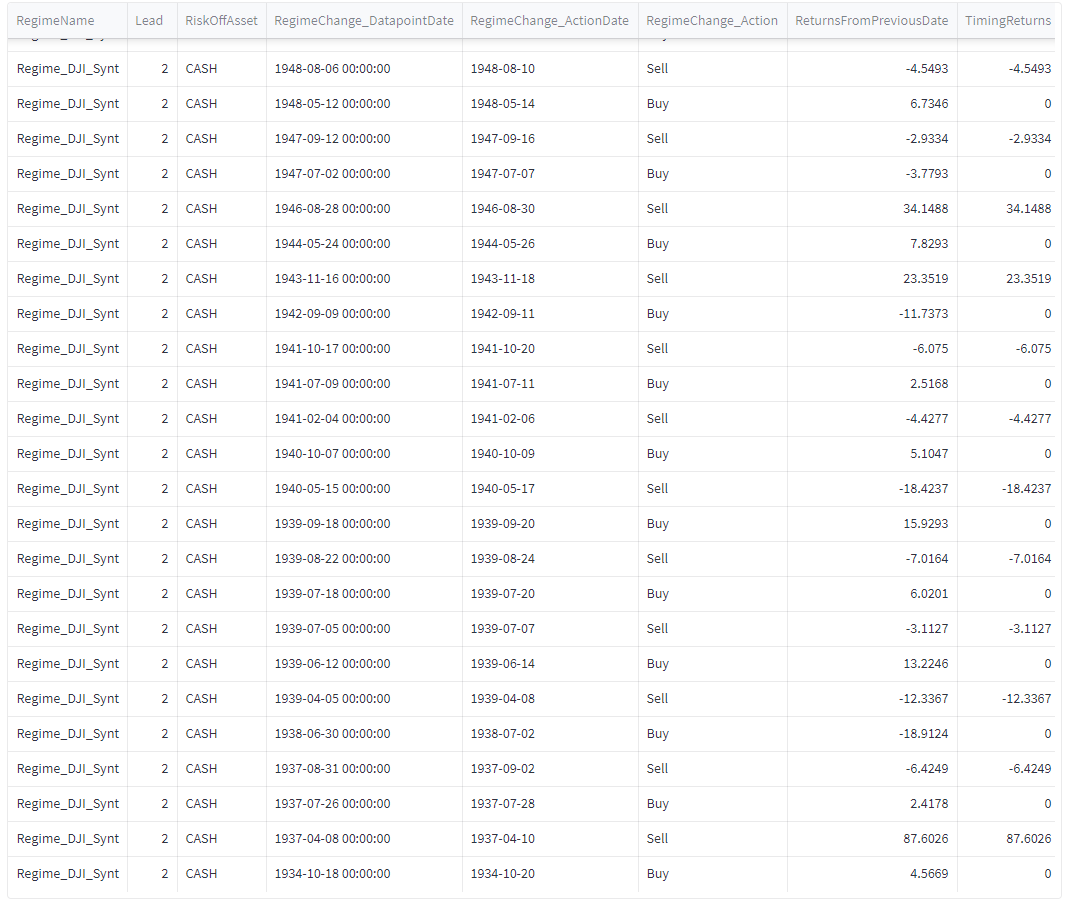

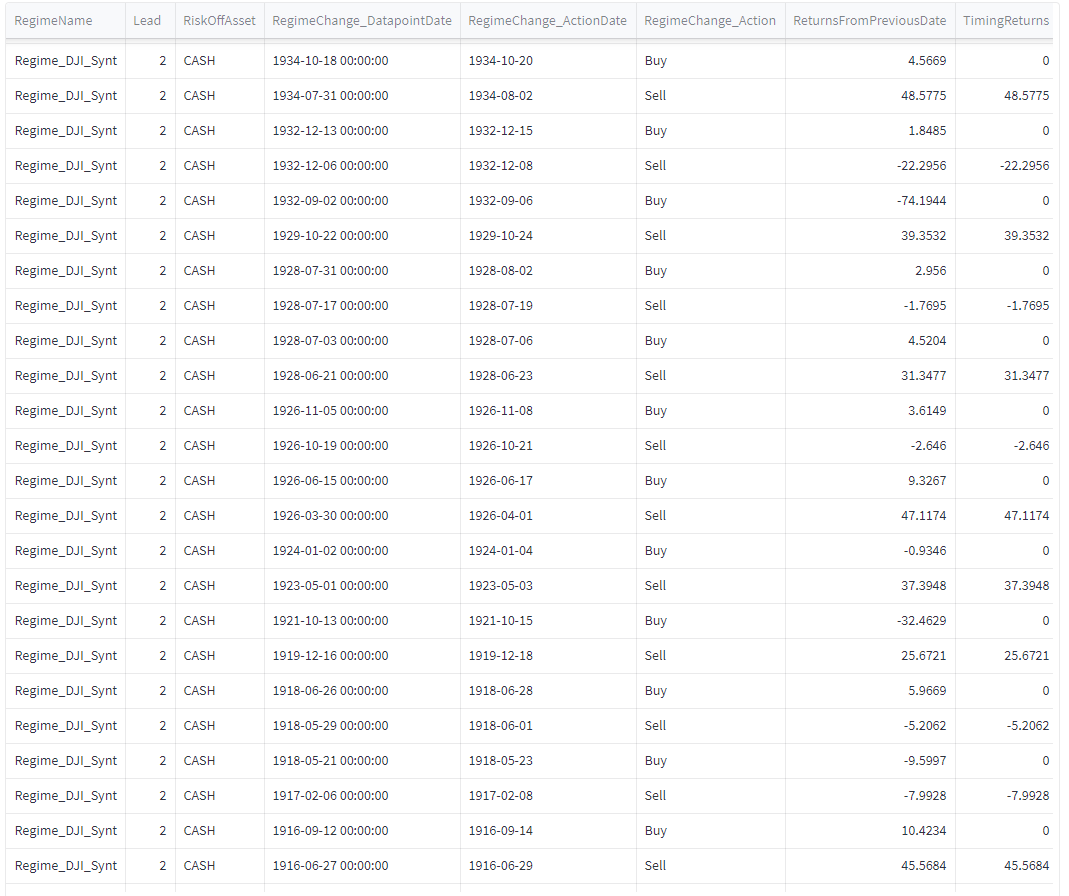

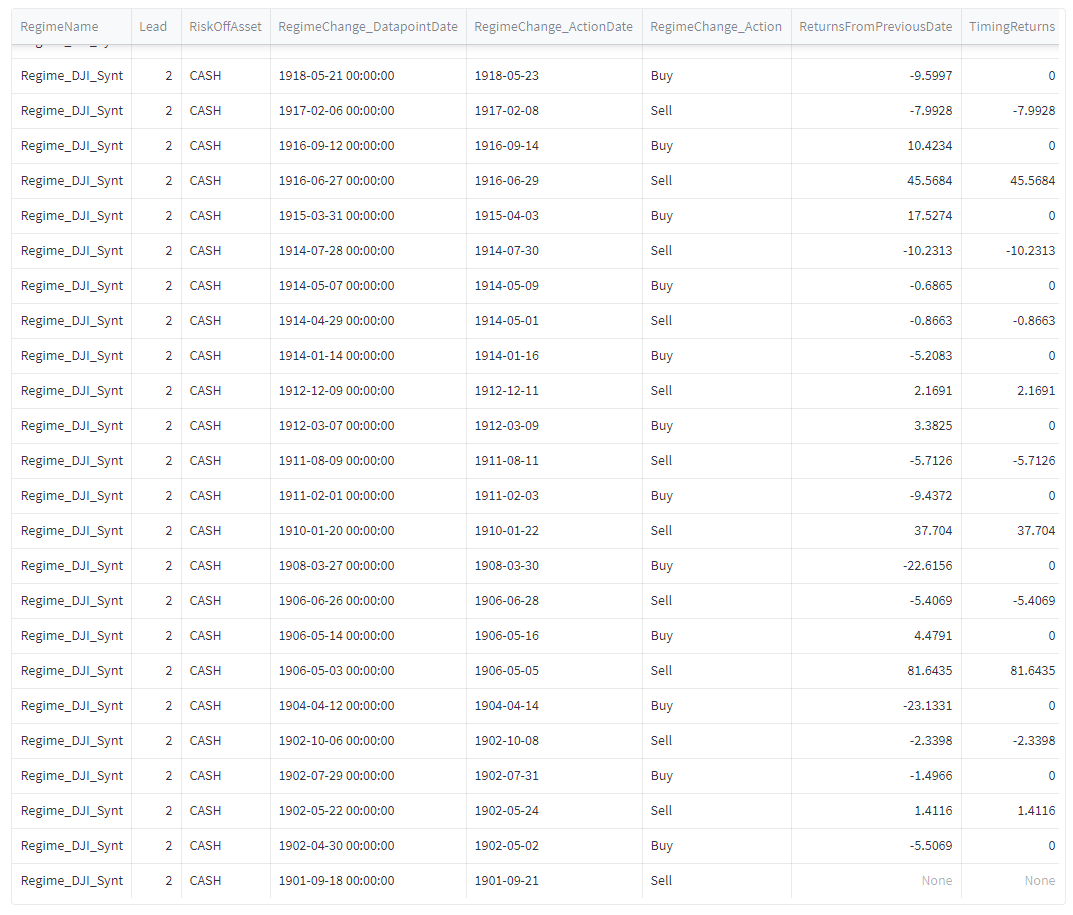

Hittade en guldgruva här: https://measuringworth.com/datasets/DJA/index.php

Så denna data är helt out of sample skulle jag säga. Samma algoritm som förut, 2 dagar lead - cash när man är utanför marknaden.

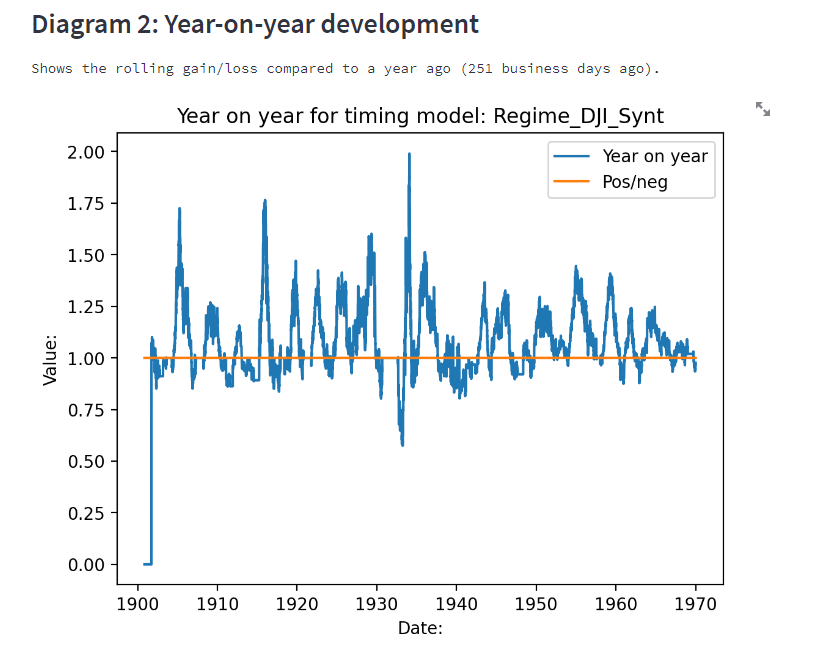

Slänger även med lite Year-on-year för algoritmen:

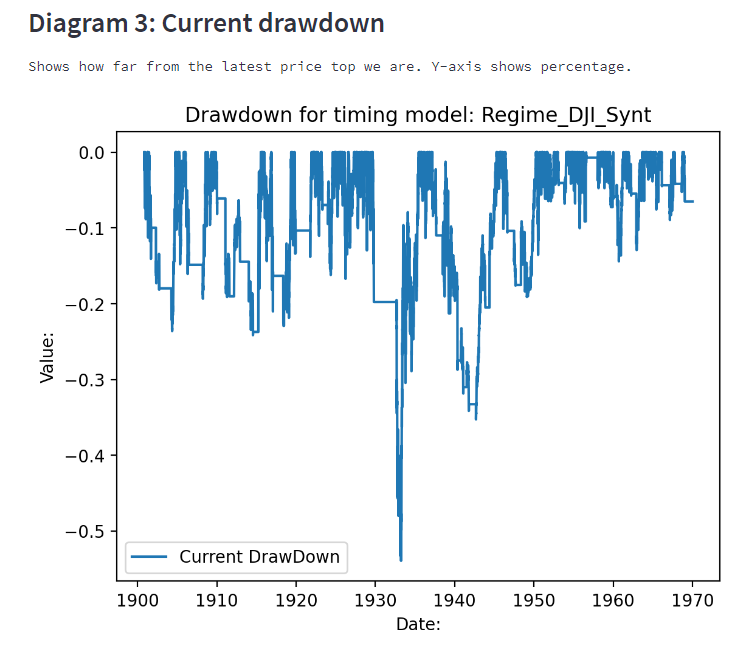

Dock så tycker jag att drawdown charten är lite läskig runt 1933-1935:

Dock så repar den sig på några månader ser det ut som. Tror att indexet gick ner med ca 90% från toppen om jag inte missminner mig.

Logaritmisk skala:

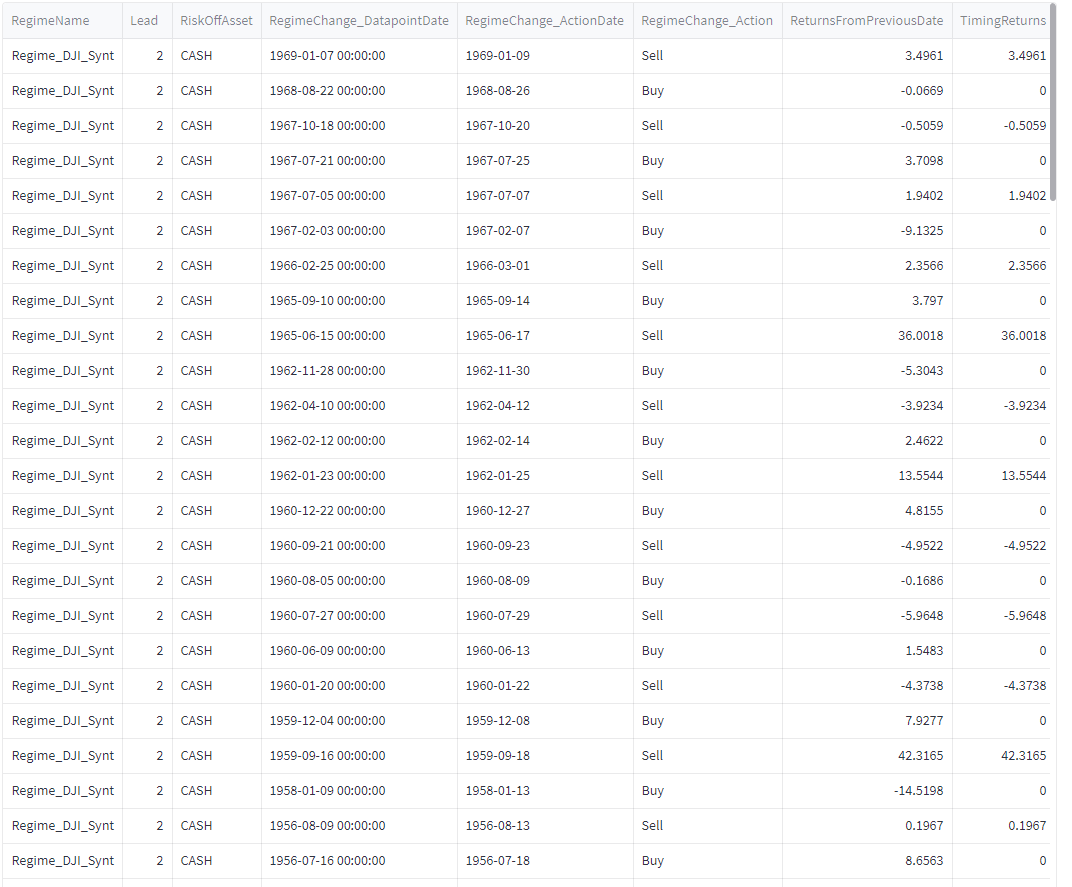

Det blir många år, skickar upp dessa imorgon - samt transaktionerna.

Summering:

Volatiliteten verkar ha blivit knasig. CAGR/Årlig avkastning på 7,98% och ca 1.7 transaktioner per år. Algoritmen ger drygt 20000% medan index 1670% på 70 år.

1 gillning

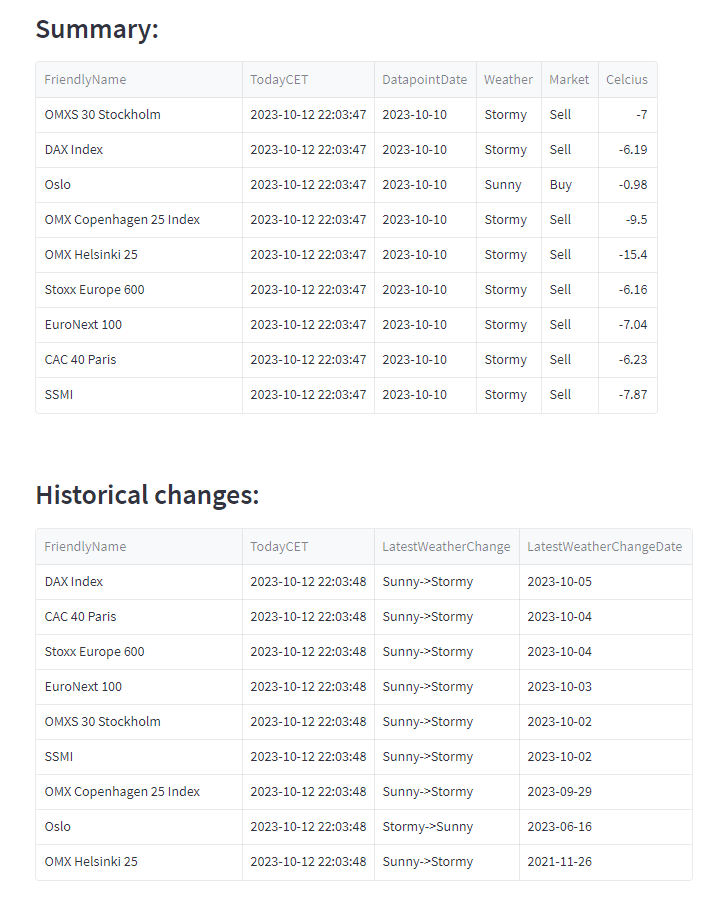

Slänger även upp hur det ser ut i Europa just nu för de index jag håller lite koll på:

1 gillning

Ser ut att vara lite väl bra för att vara sant vid första anblicken. Som hur kan det öka så mycket mellan 1960 och 1970 när indexet i sig inte går upp så mycket under den tiden? Speciellt med 2 transaktioner per år. Men kanske bara svårt att se på dessa grafer.

Dagens industri sitter nog på forumet för idag hade de en artikel om just hur inverterade räntor har hänt innan så gott som alla tidigare recensioner. Blir intressant att se om det stämmer denna gången också. Det svåra är om det tar 5 månader eller 2 år tills det sker.

Hata slumpen ![]()

Alla system fungerar tills det inte fungerar. Klart att inverted yield curve en dag inte förutspår marknaden, men dess track record är utomordentligt. Problemet, som jag stötte på med inverted yield curve var hur man ska modellera det hela. Mellan tummen och pekfingret så börjar nedgången på börsen ca 9-12 månader efter minus-förhållandet börjar. Men hur länge? IYC förutspådde it-bubblan, men när går man i så fall in efter signalen? Nedgången vid 2000-2003 varade ju lång tid och det blev en eller två dead cat bounces på vägen om man bara förlitade sig på IYC.

Bra tips! Tror det finns pythonkod som kan simulera fram ett dataset baserad på en tidsserie. Får kika på det om jag har ork och tid framöver. Har för mig att det kallas walk forward testning.

Ja, ska man försöka tajma markaden så har man problem med att både gå ut och in vid rätt tid vilket vi vet är extremt svårt. IYC har varit så denna gången också. Det inverterade i höst/sommar förra året och som vi nu vet så gick börsen upp detta året. Sen är det väl när den återgår som är det stora signalen för då ser obligations marknaden att det är större risk i framtiden mot nutid vilket är hur det ska vara.

Men jag hoppas du en dag kan beskriva mer i detalj på hur du gör din analys. Tror den är för bra för att vara sant men är försiktigt positiv så du får börja använda den med en mindre summa och se hur det går.

1 gillning

Vill bara säga att jag tycker det är intressant. ![]()

2 gillningar

Jag använder den redan för min tjänstepension och premiepension. För premiepensionen så kör jag ap7 aktie när algoritmen säger köp och ap7 ränta när det är att vara ute ur marknaden. För tjänstepension så är det lf global index och sedan cash/räntefond när marknaden är sval. Det är tyvärr många år kvar innan det går att utvärdera såklart.

Det här forumet heter ju rika tillsammans och min idé är att outputen för njord ska vara publik.

Jag outade ju grundkonstruktionen tidigare (MACD) men det är ränte-dataserien som är det unika i sammanhanget.

Index swing trader är en blogg som jag tycker alla ska läsa som är intresserade av algoritmer. Min algoritm som visas här är ju binär för enkelhetens skull - vill man ha kontinuerlig avkastning utan hack i kurvan - men fler transaktioner så är Keunig och Kellers algoritmer riktigt vassa. Det finns artiklar på ssrn som beskriver processen mer i detalj om man söker på dessa herrars namn.

Här finns strategi-signalerna:

1 gillning

Imponerande resultat med tanke på att datan var helt out-of-sample! Verkar som att din algoritm har meriter, och jag följer gärna signalerna och utveckling om du hade tänkt göra output publik.

Du kallar tråden för “marknadstajming”, vilket jag förstår är för att väcka intresse, men i min värld är det snarare en trendföljande algoritm du skapat? Dina resultat är således förenliga med forskningen, eftersom momentum är en erkänd faktor. Jag har själv valt den lättare vägen och försöker fånga samma premie via trendföljande fonder istället. Tittar man på historiken ser man att dessa fonder överpresterar samma år som din algoritm gör.

Jag funderar dock på om algoritmer liknande din hade kunnat användas för att vikta min allvädersportfölj. Som du skriver vill man ju inte låta pengarna ligga oanvända under perioderna man är utanför marknaden, men bankkonto är ineffektivt och långa räntor osäkra (70-talet, 2022). Istället tänker jag att man hade kunnat vikta mot en mix av portföljens defensiva tillgångsslag.

1 gillning

Tack! Ja, jag tror att den här algoritmen faktiskt håller, mest för att den är så nerskalad i sin form och därmed har rätt bra förutsättningar att vara robust.

Trendföljning är det absolut, men inget säger väl att den kan vara både marknadstajmande och trendföljande samtidigt?

Du är inne på en central idé som jag har. Denna algoritm svarar på frågan När? Men inte vad? Jag har skrivit en algoritm som kör dual momentum, både när algoritmen säger att man ska vara i marknaden, men också utanför. I bull-marknad skiftar den mellan tre stora index och utanför mellan tre räntealternativ. Ska se om jag får tid att lägga ut den här de närmaste dagarna. Tyvärr har jag bara data från 2000 - men tänkte skarva in fonder som har startdatum tidigare för att då få en längre tidsserie. Det blir fler köp och sälj, men också uppemot 20% avkastning per år.

Jag tänkte också damma av och lägga upp en premiepensions-variant, där man går från ap7 aktie till ap7 fonder. Tror den varianten kan visa på bra avkastning också.

Återkommer!

2 gillningar

Egentligen är det bara semantik, men jag tror att “marknadstajming” för mig och många andra har negativa konnotationer, och ofta baseras mer på “magkänsla” och andra subjektiva idéer. Trendföljning är mer systematiskt.

Ser förväntansfullt fram emot dina kommande uppdateringar! Jag håller också på att köra lite tester på min allvädersportfölj med signaldatumen du delat i ditt första inlägg, hoppas du inte misstycker. Kommer dela resultaten i min tråd inom kort.

2 gillningar

Kör på! Ska bli spännande att se om den ger något extra värde och hur du modellerar den.

1 gillning

Även om jag inte bidrar så mycket med diskussionen så skriver jag här att jag iaf följer denna tråd med spänning och hoppas få lite tid att räkna senare ![]()

Tack för att du startade denna diskussion.

Är index data alltid korrekt bakåt i tiden?

Kan intradag förändringar påverka slutresultatet kraftigt?

Hej!

Indexdata är End of Day (Edit: med ) utdelningar (justerad slutkurs). Intradagförändringar kan kanske påverka, men eftersom köp och sälj sker så sällan så tror jag att det är marginell påverkan. Lead-days på 2,3 och 4 är relativt stabila - avkastningen minskar desto längre bort man är från signalen, men med väldigt lite.

Jag har en till tråd med lite andra varianter (globala index): Trendföljande marknadstajmingalgoritm + globala index

Där kan du få lite inspiration till hur man kan förbättra avkastningen.