Hej. Ngn här som har erfarenhet av att handla mini futures med guld som underliggande instrument?

Menar du Micro Gold (MGC) futures?

@Aktiegubben

Jag tänkte på sådana här: MINI L GULD AVA 94

Men grundtanken är att hitta ngt som kan ge mer “reward” (än en global indexfond) och med acceptabel risk.

Jag kanske har helt annan syn, men skulle själv säga att den där har väldigt hög risk. Tror att en belånad portfölj med globala index har betydligt lägre risk än att köpa guld som historiskt varit volatilt under kortare perioder. Dessutom har den där en hävstång.

Visst kan man få mer “reward” men till en väldigt mycket större risk.

1 gillning

Jag håller med.

1 gillning

Jag tror att ni har rätt. Jag lockas av avkastningen, men jag gillar inte stop loss:en som skulle kunna triggas och då förlorar jag i princip hela kapitalet. Plus att även vid en så låg avgift som 0,01% per dag så äts en väldigt stor del av vinsten upp.

Det finns mini futures som har SP500 som underliggande och enligt Avanza är det 0% daglig avgift (eller så är det ett avrundningsfel). Kanske är de mer intressant?

Jag använder mig av värdepapperskredit hos Avanza (dock bara lägsta nivån). Kanske kan våga mig på att steppa upp till nästa nivå?

1 gillning

Jag själv investerar inte i mini futures och har ingen dunderkoll på de heller, men tycker om att lära mig om de utbud av köpbara produkter som finns. Själv associerar jag mini futures med spekulativ handel, där de finns möjlighet att få stor avkastning men där risken samtidigt är hög, lite som ett kasino.

De jag kan se som fördel med mini futures är att de är inte en själv som står för hävstången (så som jag förstått de) alltså kan du bara tappa hela de investerade kapitalet men du själv kan inte bli skyldig. Därav den stopp loss funktion som finns.

Förutom de ser produkten för mig ut att bara ha nackdelar. Du har ju först courtage avgift på handeln, sen har du en spread mellan köp och säljkurserna som ökar kostnaden mer och utöver dem kostnaderna har du också räntan för lånet på hävstången som jag antar är inbakad i produktens avgift tillsammans med en ränta för att låna den underliggande produkten från ett annat institut.

Bara räntan på lånet som används för hävstången brukar oftast vara mellan 3-10% fick jag fram med en sökning.

Alla dessa avgifter sammanställda tror jag blir rätt stor summa. Speciellt om du jämför med en indexfond som bara har en årlig avgift, och inget courtage eller spread (hos Nordnet och Avanza). Skulle själv öka värdepapperskrediten om jag var intresserad av att höja avkastningen, men inte alltför mycket då de också påverkar risken.

De verkar ju dessutom inte vara någon superbra omsättning, jag kollade på den mest omsatta på Avanza och de är bara 2.5 Miljoner SEK för SP500 (idag). Så risken att du inte lyckas sälja eller säljer till ett undervärderat pris verkar också väldigt stor.

Och om du är orolig för att förlora hela kapitalet tror jag inte mini futures är någon bra investering att kolla på. Jag skulle också vara aktsam med belåning på en vanlig portfölj då de lätt kan innebära en stor negativ förlust i kapital (hela eller mer än hela kapitalet). Du ska inte investera pengar på börsen som du inte har råd med att förlora för de finns alltid en risk att bli av med allt.

1 gillning

Tack för omtanken. Jag var kanske lite otydlig med hur mycket av portföljen jag hade tänkt att investera i mini futures. Initialt bara de pengar jag sätter in varje månad (9t SEK). Så portföljen hade fortfarande varit väldigt tung i global indexfond (~3M SEK). Och jag är väl medveten om att det går upp och ner. Men jag är en långsiktig investerare. Men i den här takten så når jag först 10M SEK om 10+ år.

Och jag vet att jag skrev att jag är långsiktig ![]() , men jag vill ändå se om jag kan nå nästa milstolpe på ngt snabbare sätt…

, men jag vill ändå se om jag kan nå nästa milstolpe på ngt snabbare sätt…

Oj, tror de kan bli svårt att nå de målet utan att ta massor med onödig risk. Jag skulle fortsätta som du gör, möjligtvis öka de investerade beloppet på något sätt för att försöka nå målet snabbare, men om du inte vill bryta mot statistiken (inte rekomenderat enligt mig) så skulle jag fortsätta ungefär på detta sätt och acceptera att de tar lång tid.

Du kan ju försöka förhandla till dig en bättre lön, eller möjligtvis byta jobb om de är svårt att spara mer annars skulle jag vänta. Belåning blir ju också mer riskabelt ju färre år man tänkt investera, 10 år är inte så långt om man har ett långsiktigt perspektiv med portföljbelåning.

Vem vet, vi kanske har bra med tur och en stark börs kommande åren, vi får be och hoppas om en årlig avkastning på 11% så borde du klara de på precis under 10 år.

1 gillning

Har inte mycket att bidra med mer än vad redan skrivits. Men det finns inga Shortcuts om inte du har insider information. Annars är det det långa sega drag som gäller ![]()

Jag rekommenderar investering framför spekulation.

1 gillning

Orimligt mål, du ska vara glad om du fördubblar dina 3 miljoner trots att du sparar varje månad.

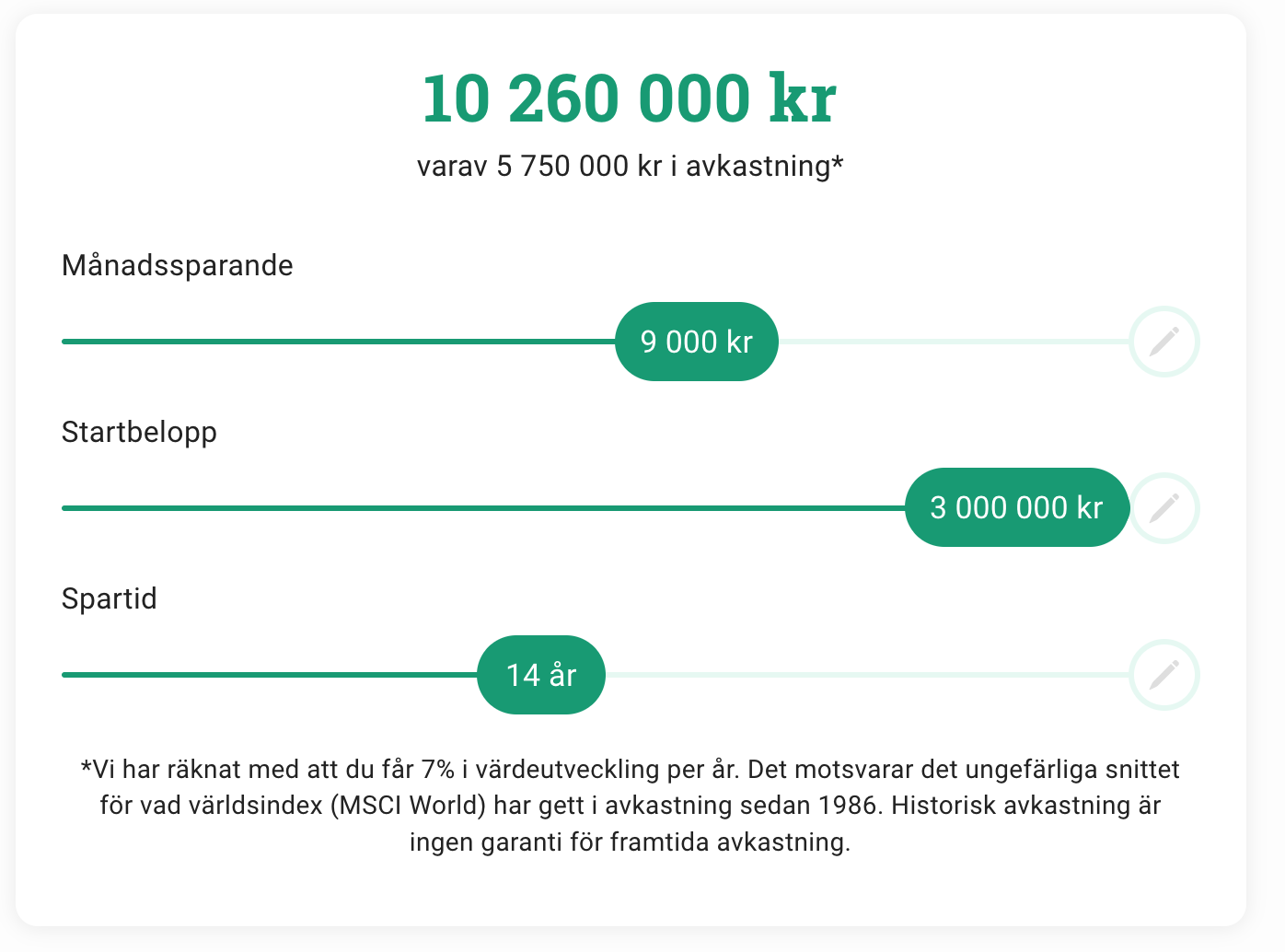

Kanske, kanske inte. Jag ser det så här:

Om jag fortsätter att månadsspara så skulle det kunna bli så här:

Dvs., 10MSEK om ca 14 år (med fortsatt månadssparande).

Men om jag istället struntar i att månadsspara så skulle det kunna bli så här:

Dvs., 10MSEK om ca 18 år (utan fortsatt månadssparande).

Att trycka in 9tkr varje månad i min ISK kräver att jag hindrar mig själv från att köpa väldigt mkt saker. Just nu känner jag att det kanske inte längre är värt det (dvs., då gör jag hellre något annat med dessa 9tkr och når “målet” 4 år senare).

Vad jag däremot lutar åt är att höja risken med dessa 9tkr varje månad för att ha en chans att nå 10MSEK inom 10 år. Jag kommer så klart inte att köpa lotter eller spela bort pengarna. ![]()

1 gillning